Arriba el ánimo | Claves de la semana

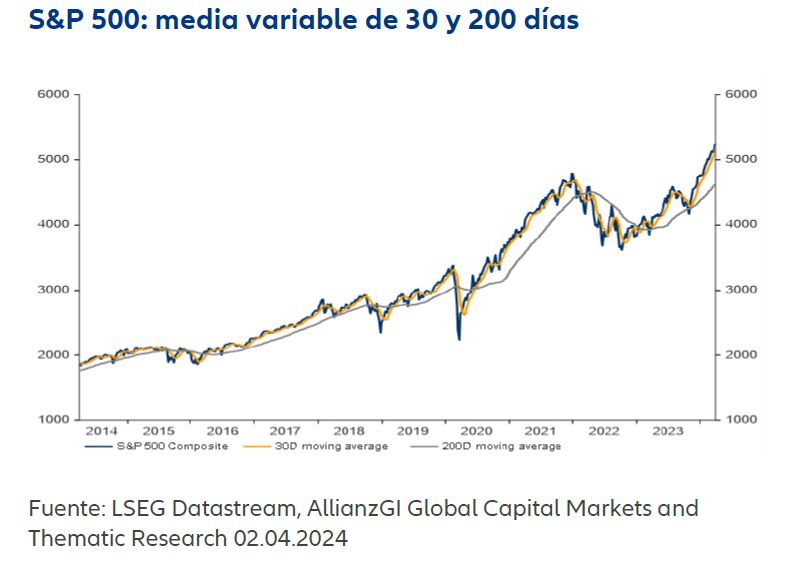

Es evidente que los inversores han estado muy animados durante el mes de marzo. El S&P 500, el Nikkei, el EuroSTOXX y el DAX superaron o al menos mantuvieron sus máximos anteriores. El bitcoin y el oro también subieron. Los índices de tensión financiera elaborados por el Banco Central Europeo (BCE) y los Bancos de la Reserva Federal de Kansas y San Luis han seguido bajando.

El sentimiento de los inversores, medido por el Sentix, también es optimista. Sólo los inversores alemanes siguen un poco decaídos, aunque parece que su humor también está mejorando. De hecho, si observamos la relación entre la ratio precio/beneficio del S&P 500 y el índice VIX (como indicador de riesgo), se percibe un cierto aire de complacencia. En realidad, los inversores no están valorando los riesgos en absoluto.

Al mismo tiempo, los mercados financieros se han enfrentado a una dosis de realidad desde principios de año, ya que las noticias económicas han sido inesperadamente favorables y los principales bancos centrales han ido introduciendo cambios sutiles en sus mensajes. Dado que el consenso sigue esperando un crecimiento mundial saneado y una ralentización de la inflación, las expectativas de bajada de tipos de la Reserva Federal estadounidense (Fed) y del BCE han cambiado y ahora se están acercando a nuestras previsiones. Por su parte, la Fed nos ha dado algunas pistas sobre lo que podemos esperar. Si bien es probable que reduzca los tipos tres veces en lo que queda de año, como esperan los mercados, todavía no es del todo seguro.

A su vez, los últimos datos económicos sugieren que la probabilidad de una tendencia estable del crecimiento ha aumentado. Así pues, de momento, la recesión parece descartada.

"Los bonos han vuelto”: Los bonos, como clase de activo, vuelven a ser atractivos, lo cual no es ninguna sorpresa tras la rápida reversión de los tipos en 2022. La novedad, sin embargo, es que la era de la "NIRP" (la "política de tipos de interés negativos", por sus siglas en inglés) también ha terminado. Tras haber mantenido los tipos en terreno negativo durante años, el Banco de Japón (BoJ) cambió de rumbo a mediados de marzo y subió su tipo a corto plazo unos 10 puntos básicos, hasta el 0,10%.

También se ha puesto fin a las medidas de control de la curva de tipos. Aunque el paso dado en los tipos es muy pequeño y el banco planea nuevas compras de bonos, lo importante es que el BoJ ha empezado a endurecer la política monetaria. La señal clave es que la entidad cree que su objetivo de inflación del 2% para dentro de dos años está por fin (!) más cerca y que los años dedicados a luchar contra la deflación están llegando a su fin.

No obstante, los inversores siguen teniendo que hacer frente a algunos retos. Las lecciones del pasado muestran que los activos de mayor riesgo, en particular la renta variable, podrían comportarse bien durante los próximos meses, siempre que la Fed y otros grandes bancos centrales consigan encauzar la economía hacia un aterrizaje suave, manteniendo la inflación baja a largo plazo y relajando la política monetaria. Si no logran alguno de estos objetivos (es decir, si estalla una recesión, si la inflación vuelve a acelerarse o si, en contra de lo esperado, la política monetaria sigue siendo restrictiva), los mercados se sentirían bastante decepcionados. El sentimiento a corto plazo en los mercados financieros podría verse afectado si los analistas empiezan a esperar que las medidas de relajación sean menores o empiecen más tarde y si la inflación sorprende al alza.

Teniendo en cuenta el escenario actual, la siguiente asignación estratégica para la renta variable y la renta fija podría ser adecuada:

- Las perspectivas favorables para la renta variable están respaldadas por los fundamentales, en particular por el escenario predominante de aterrizaje suave.

- Es probable que aumente la volatilidad. Los principales bancos centrales continuarán aplicando probablemente medidas de ajuste monetario cuantitativo. Aunque los mercados están valorando la posibilidad de recortes de tipos, los inversores no deben olvidar que los bancos centrales seguirán normalizando sus balances, lo que repercutirá en la liquidez.

- Aunque los ánimos están muy animados, existe la posibilidad de que se produzcan caídas. Hay valoraciones demasiado elevadas, y los mercados de renta variable parecen estar valorando la hipótesis de "lo mejor de todos los mundos".

- Una ralentización del crecimiento afectaría a los beneficios de las empresas, y eso podría ser una mala noticia teniendo en cuenta que algunas valoraciones, por ejemplo las de los valores tecnológicos, parecen estar claramente elevadas.

- En el entorno actual parece razonable centrarse en valores de alta calidad con fuertes flujos de caja (idealmente valores no cíclicos) y en estrategias que se basen en el reparto constante de dividendos.

- Si el BCE y la Fed bajan los tipos como se espera, es probable que las curvas de tipos se empinen.

- Las primas de riesgo de los bonos corporativos ("spreads") deberían verse respaldadas por la actitud predominante de "risk on" y algo de carry. Los inversores que prevean una ralentización cíclica deberían centrarse en los bonos de alta calificación.

Les deseamos que mantengan el ánimo arriba

Atentamente, Hans-Jörg Naumer

Si no se menciona lo contrario, las fuentes de datos e información son LSEG Datastream.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.