Asia: ¿desacoplamiento monetario? | Claves de la semana

Los bancos centrales de la región asiática no tardarán en desligarse del ciclo de subidas de tipos de la Reserva Federal estadounidense (Fed), dadas las diferencias en las condiciones macroeconómicas entre ambas regiones.

Con respecto a Estados Unidos, esperamos que la Fed mantenga los tipos de interés "más altos durante más tiempo" para hacer frente a la inflación subyacente, impulsada por el aumento de la masa monetaria, el excesivo estímulo fiscal aplicado para mitigar los efectos de la pandemia y la escasez estructural de oferta de mano de obra.

Pero, a diferencia de EE.UU., es probable que la mayoría de las economías asiáticas registren un crecimiento más débil, una desinflación más acelerada y un aumento de los tipos de interés reales en el futuro. Por ello, los bancos centrales asiáticos podrían tomar un camino diferente al de la Fed, interrumpiendo las subidas de los tipos y comenzando a recortarlos para suavizar la situación monetaria.

(1) Crecimiento más débil.

El debilitamiento del crecimiento global está afectando a la demanda exterior de Asia. Además, la débil recuperación del consumo tras la crisis de los cohetes está mermando la demanda interna de la región. Asimismo, el descenso de los tipos nominales podría ayudar a impulsar el crecimiento de los créditos domésticos y debilitar las divisas locales.

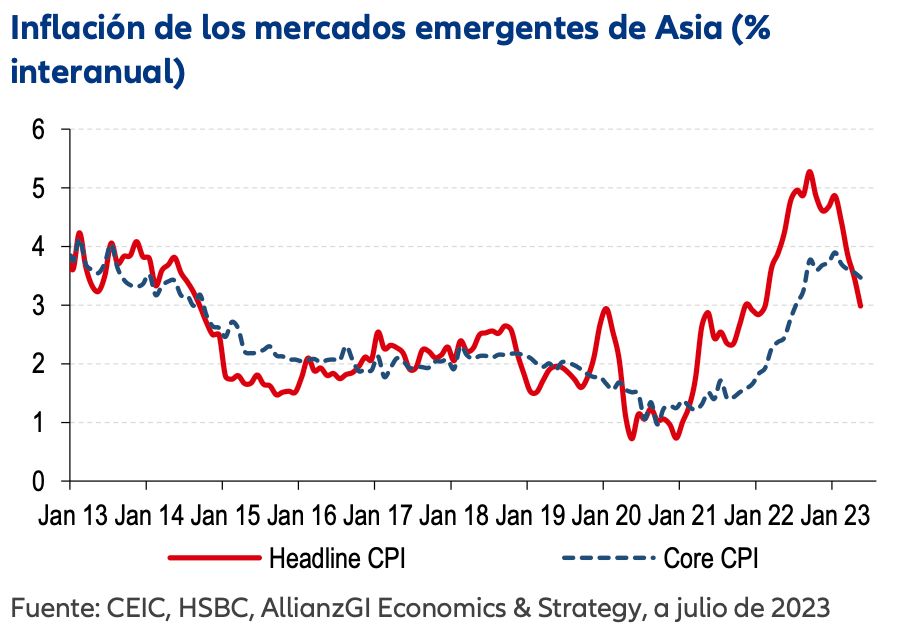

(2) Desinflación más rápida.

Durante la Covid-19, Asia no aplicó un estímulo excesivo de medidas fiscales y monetarias, lo que explica por qué la inflación subyacente se ha mantenido moderada, ya que su reciente repunte ha estado impulsado, generalmente, por el lado de la oferta. Además, la mayoría de los mercados laborales de Asia siguen mostrando solidez y no presentan las mismas tensiones estructurales que en EE.UU.

(3) Tipos reales al alza.

A medida que avance la desinflación, los tipos reales subirán. Esto podría provocar que los bancos centrales asiáticos adelantaran los recortes de los tipos para contener la subida de los tipos reales hasta niveles más restrictivos. Esto podría haber llevado al Banco de Japón a mantener una actitud moderada, ante la preocupación de que una prolongación de la curva de tipos pueda elevar los tipos reales de forma prematura.

De este modo, unas condiciones monetarias más favorables en Asia contribuirán a apoyar el crecimiento, especialmente en el sector interno de las distintas economías. Por ello, esperamos que las economías basadas en recursos naturales, como China, Japón, India e Indonesia, sean las más beneficiadas. Por otro lado, las economías vinculadas a la exportación, como Hong Kong, Singapur, Corea, Taiwán, Malasia y Vietnam, también se beneficiarán, aunque el debilitamiento de la demanda mundial podría ocasionarles cierta presión.

Claves de la próxima semana

Los datos de la semana que viene pondrán de manifiesto la evolución de las economías del resto de regiones, especialmente en lo que respecta al sector industrial, el mercado laboral, la inflación y la confianza de los consumidores.

Por un lado, el lunes China publicará sus índices oficiales de gestores de compras (PMI) manufactureros y no manufactureros de julio. También se publicará en EE.UU. el índice del barómetro empresarial de Chicago, Market News International (MNI), para el que el mercado espera un resultado más elevado: un 43,5 en julio frente a un 41,5 en junio. En Japón se publicarán las ventas minoristas y el crecimiento de la producción industrial de junio, así como el índice de confianza de los consumidores de julio. En la Eurozona también se publicará la estimación de la inflación con el índice de precios al consumo (IPC) de julio y las cifras de la inflación subyacente.

Por otro lado, el martes se publicará el PMI manufacturero Caixin de China correspondiente a julio, que ayuda a interpretar la situación más reciente de la economía del sector privado. También conoceremos la variación mensual del gasto en construcción estadounidense de junio, para la que el mercado anticipa una leve desaceleración hasta el 0,6% (desde el 0,9% de mayo). También conoceremos el índice manufacturero del Instituto de Gestión de Suministros (ISM) estadounidense de julio, para el que el mercado anticipa una lectura débil pero mejor, de 46,6, frente al 46 de junio.

Asimismo, el miércoles se publicará el informe de empleo de julio de Automatic Data Processing Inc. (ADP), en el que el mercado espera una reducción del aumento del empleo con respecto a los 497.000 puestos de trabajo registrados en junio. El jueves, EE.UU. publicará los datos preliminares de crecimiento de los costes laborales unitarios del segundo trimestre 23, en los que el mercado espera una desaceleración hasta el 2,6% de crecimiento interanual (desde el 4,2% del primer trimestre de 2023).

Finalmente, el viernes se publicarán los datos de empleo no agrícola de EE.UU., la tasa de desempleo y el crecimiento del salario medio por hora. El mercado espera que los salarios no agrícolas correspondientes a julio registren un aumento de 180.000, moderado con respecto al aumento de 209.000 registrado en junio. Se espera que la tasa de desempleo de julio se mantenga sin cambios en el 3,6%. Por su parte, el crecimiento de los ingresos medios por hora se seguirá de cerca por su repercusión en la inflación.

Ojalá sus inversiones nunca se desvinculen de las buenas rentabilidades.

Christiaan Tuntono

Senior Economist, Asia Pacific

Si no se menciona lo contrario, las fuentes de datos e información son Bloomberg. La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.