Asia espera los recortes de la Fed | Claves de la semana

Durante los dos últimos meses, se ha observado una disminución en las expectativas de recortes de tipos en EE.UU., dado el inesperado aumento de la inflación en enero y febrero. Aunque el gráfico de puntos del Comité de Mercado Abierto de la Reserva Federal (FOMC) de marzo sigue anticipando un recorte de 75 puntos básicos (pb) para este año, se ha reducido el número de bajadas esperadas en 2024 y 2025. En este contexto, tanto el mercado como la Reserva Federal (Fed) han mantenido sus expectativas de recortes de tipos este año, aunque el calendario previsto para el primer recorte se ha aplazado (hasta junio) y el alcance previsto de la suavización de la política monetaria en 2024 se ha moderado.

En nuestra opinión, es probable que la inflación vinculada a la vivienda en EE.UU. siga moderándose en términos interanuales, siguiendo con cierto desfase la tendencia desinflacionista mostrada en el precio de los alquileres. Asimismo, creemos que el repunte mensual de los alquileres equivalentes a los de los propietarios (OER) es una distorsión puntual causada por el cambio de metodología de la Oficina de Estadísticas Laborales, que ha dado mayor peso a las viviendas unifamiliares en el cálculo de los OER. En cuanto al mercado laboral, a pesar de que en los últimos meses se han superado las expectativas en cuanto al crecimiento del empleo, el incremento de los salarios se ha moderado debido a la estabilización de la oferta y la demanda de mano de obra.

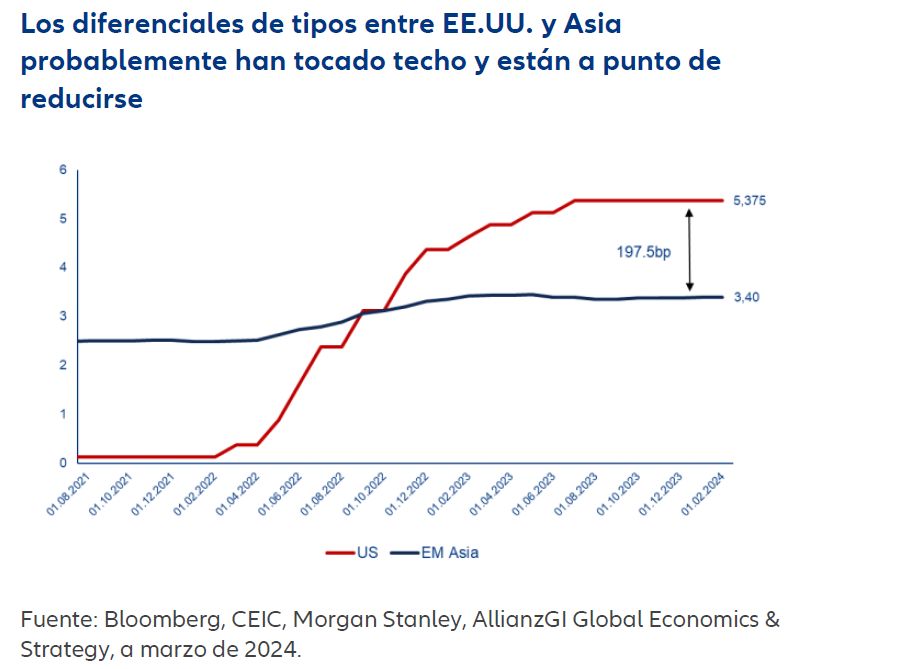

Si la Fed se abstiene de volver a subir los tipos, los diferenciales de tipos entre EE.UU. y Asia habrán tocado techo y estarán a punto de reducirse. La reducción de la inflación y el aumento de los tipos están permitiendo a los bancos centrales asiáticos, en particular al Banco de Indonesia (BI) y al Banco de la Reserva de la India (RBI), aplicar medidas expansivas. Sin embargo, creemos que mantendrán la cautela y esperarán a que la Fed realice el primer recorte para evitar la volatilidad de las divisas.

Por su parte, el Banco Popular de China (PBoC) podría continuar bajando los tipos reales e hipotecarios a un ritmo moderado, para apoyar aún más a su debilitado sector inmobiliario. Por otro lado, es probable que el Banco de Japón vuelva a subir los tipos en el segundo semestre de este año, si los datos de crecimiento e inflación sorprenden al alza.

Claves de la próxima semana

La próxima semana estará marcada por una serie de eventos clave en el ámbito económico. En China y Japón, se revelarán los últimos indicadores de sentimiento macroeconómico, mientras que en la zona euro se conocerán datos de inflación, y en EE.UU. se publicarán cifras relacionadas con el mercado laboral.

El lunes, China publicará su índice Caixin de directores de compras manufactureras (PMI) de marzo, a través del cual el mercado calibra la resistencia del sector manufacturero chino. Japón también publicará el resultado de la encuesta Tankan del Banco de Japón para el primer trimestre de 2024, en la que se espera que el índice de confianza empresarial caía hasta el 10, desde el 12 registrado en el trimestre anterior. En Estados Unidos también se publicará el índice manufacturero del Institute of Supply Management (ISM) de marzo, para el que el mercado espera un repunte hasta 48 desde los 47,8 de febrero.

El lunes, China publicará su índice Caixin de directores de compras manufactureras (PMI) de marzo, ofreciendo una visión sobre la solidez del sector manufacturero chino. Al mismo tiempo, Japón presentará los resultados de la encuesta Tankan del Banco de Japón para el primer trimestre de 2024, donde se espera una disminución del índice de confianza empresarial hasta 10 desde el 12 en el trimestre anterior. En EE.UU., se publicará el índice manufacturero del Institute of Supply Management (ISM) de marzo, para el que el mercado espera un repunte hasta 48 desde los 47,8 de febrero.

El miércoles se publicará el PMI de servicios Caixin de China, con el que el mercado podrá tomar el pulso a su demanda de consumo. La Eurozona publicará la inflación del Índice de Precios al Consumo (IPC) de marzo y la inflación subyacente del IPC para revelar la última tendencia de los precios en la economía. En EE.UU. se publicará el índice ISM de servicios, para el que el mercado anticipa un leve repunte hasta 52,8 en marzo desde 52,6 en febrero. También se conocerán los datos de empleo del Automatic Data Processing (ADP) estadounidense, para los que el mercado espera un aumento de las nóminas en 155.000 en marzo, frente a los 144.000 de febrero.

El jueves, la Eurozona publicará los datos de inflación del índice de precios a la producción (IPP) de febrero. En EE.UU también se publicarán las peticiones iniciales de subsidio de desempleo de la semana del 30 de marzo y las peticiones continuas de la semana del 23 de marzo.

El viernes, Japón presentará los datos preliminares del índice adelantado y el índice coincidente correspondientes a febrero. En la Eurozona, se divulgará el crecimiento de las ventas minoristas de febrero, lo cual ofrecerá una visión actualizada sobre la tendencia del mercado de consumo en la región. Por último, pero no menos importante, en EE.UU. se darán a conocer las cifras de empleo correspondientes a marzo. Se espera que la nómina no agrícola aumente en 208.000 puestos, en comparación con los 275.000 de febrero, y que la tasa de desempleo se mantenga estable en el 3,9%.

Les deseamos buena suerte y éxito para sus carteras,

Christiaan Tuntono

Senior Economist, Asia Pacific

Si no se menciona lo contrario, las fuentes de datos e información son LSEG Datastream. La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.