Demasiado bueno para ser verdad | Claves de la semana

La renta variable global ha alcanzado nuevos máximos históricos: el S&P 500 superó los 5.000 puntos en febrero, y el Nikkei japonés volvió a niveles vistos por última vez antes de la gran crisis de los noventa. Por su parte, el DAX avanza con paso firme hacia los 18.000 y el EuroStoxx intenta alcanzar nuevos máximos. Evidentemente, no todos los mercados de renta variable han subido (algunos han registrado pérdidas), pero parece que, en general, los inversores están dispuestos a asumir riesgos. De hecho, el bitcoin subió como la espuma en febrero. También los índices de precios de diamantes y de piedras preciosas continuaron su tendencia alcista, al igual que el índice de precios de la joyería y la relojería en EE.UU. En un entorno así, los mercados de renta fija suelen ser los más perjudicados, pero no fue así. Los bonos alemanes y los bonos del Tesoro estadounidenses a 10 años se mantuvieron prácticamente sin cambios durante las dos últimas semanas.

Curiosamente, el oro, que suele ser un indicativo de crisis, ha batido al cobre durante los últimos años, y parece que los precios del oro se están consolidando por encima de los 2.000 dólares la onza troy. Esto no es más que otro ejemplo de un nuevo récord. Aun así, la debilidad de los precios del cobre puede indicar que la actividad económica se está ralentizando.

Ni el Índice de Estrés Sistémico (CISS) del Banco Central Europeo (BCE) ni su homólogo elaborado por la Reserva Federal de San Luis apuntan a tensiones financieras. Aunque nuestro indicador de complacencia, que compara la ratio precio/beneficio (PER) con el VIX (una medida de la volatilidad y, a su vez, del riesgo) ha saltado, los mercados parecen muy tranquilos. Todo esto suena casi demasiado ideal como para ser cierto.

Esta evolución es sorprendente al menos por tres razones:

- Los bonos han vuelto, lo que significa que toda una clase de activos ha regresado al terreno de juego. Los bonos vuelven a ofrecer rendimientos positivos (aunque bajos) y, por tanto, pueden destinarse a preservar el patrimonio. En circunstancias normales, un entorno así debería hacer que los inversores reconsideraran la inversión en clases de activos de mayor riesgo y volvieran a los bonos.

- La curva de tipos estadounidense sigue invertida, un aspecto que en el pasado indicaba habitualmente una recesión inminente. Sin embargo, existe una clara contradicción entre los temores a una recesión y el sentimiento alcista de los mercados.

- El entorno actual del mercado monetario sugiere que las expectativas de bajada de tipos se han aplazado, y el escenario de "aterrizaje suave" parece haber sido reemplazado discretamente por un escenario de "no aterrizaje", al menos si echamos un vistazo a las previsiones de consenso para la economía estadounidense.

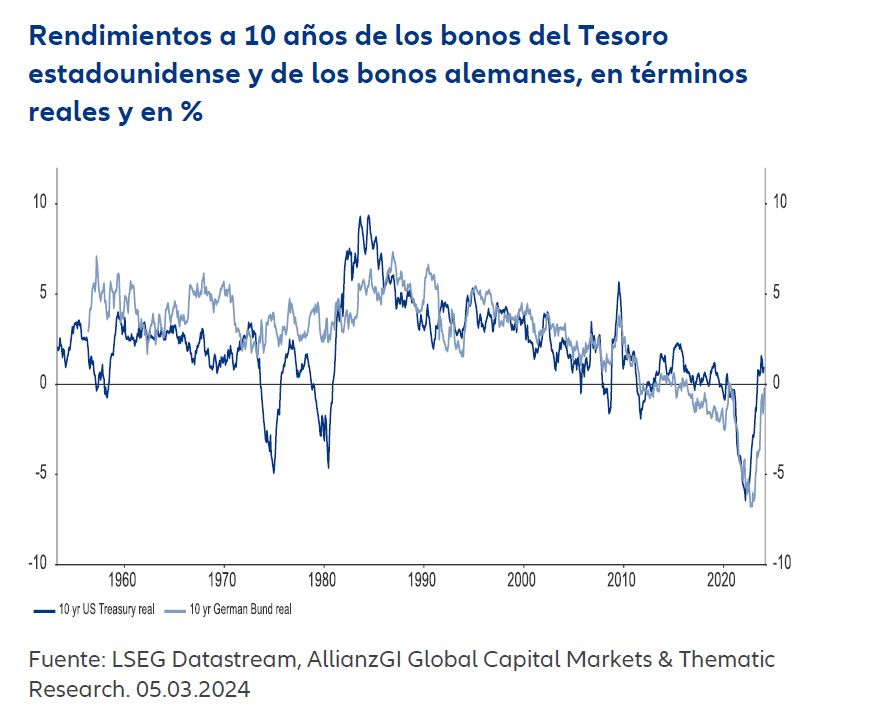

Una posible explicación de la situación actual es que la liquidez sigue siendo elevada, aunque el rápido cambio de rumbo de la política monetaria y de los mercados de renta fija camufle este hecho. A pesar de este giro, el precio del dinero se mantiene prácticamente intacto tras una caída temporal. De hecho, en términos reales, los rendimientos de los bonos alemanes y de los bonos del Tesoro a 10 años son los mismos que antes del cambio de rumbo de la política de tipos (véase nuestro Gráfico de la semana). Hay que reconocer que esto es cierto sólo por el momento, ya que los rendimientos reales se calculan utilizando los índices de precios al consumo actuales. Podría tener sentido utilizar las expectativas de inflación a más largo plazo. Pero incluso basándose en las expectativas implícitas de inflación para los próximos diez años, tal como se expresan en los swaps sobre inflación, el panorama sigue siendo prácticamente el mismo.

Como es lógico, los bancos centrales del G6 han recurrido al endurecimiento de las medidas monetarias para reducir sus balances, pero las reservas (excedentarias) de los bancos estadounidenses se han mantenido relativamente estables e incluso han vuelto a aumentar recientemente. Al mismo tiempo, el programa de repos inversos de la Reserva Federal (Fed) se ha reducido rápidamente. Esta es una de las consecuencias de que la Reserva Federal haya amortiguado las repercusiones de la crisis en el mercado inmobiliario comercial. Dado que los mercados se rigen actualmente por la liquidez y las esperanzas de un "no aterrizaje" o un "aterrizaje suave", resultan vulnerables a las alteraciones geopolíticas, que podrían reducir el apetito por el riesgo de los inversores, y dependen de un entorno económico que respalde el crecimiento de los beneficios. Todo ello sería positivo para las valoraciones.

Claves de la próxima semana

Durante la próxima semana se darán a conocer diferentes indicadores que nos darán más información sobre la futura trayectoria del crecimiento y de los precios, con especial atención a EE.UU.

Los precios al consumo estadounidenses (que se publicarán el martes) serán probablemente el principal acontecimiento de la semana. Si suben más de lo previsto, el escenario de "aterrizaje suave" podría verse amenazado.

El miércoles se publicarán los datos de producción industrial de la zona euro. Y el jueves tendremos una auténtica avalancha de datos. En EE.UU. se publicarán las cifras correspondientes a las ventas minoristas, los precios de producción y las solicitudes iniciales y posteriores de subsidio de desempleo. El viernes se publicarán el índice de confianza del consumidor de la Universidad de Michigan y el índice Empire State (ambos también para EE.UU.). Estas cifras aportarán argumentos suficientes para volver a analizar el panorama actual, sobre todo teniendo en cuenta que, según nuestro índice de solidez relativa, los principales mercados de renta variable parecen estar sobrecomprados.

Deseándoles una buena semana

Dr. Hans-Jörg Naumer

Director Global Capital Markets & Thematic Research

Si no se menciona lo contrario, las fuentes de datos e información son LSEG Datastream.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.