El renacimiento de Europa | Claves de la semana

Desde principios del año 2023, la renta variable europea, con unas ganancias del 13%, ha superado claramente a la estadounidense. ¿Cuáles son los motivos? Y ¿puede durar más esta tendencia?

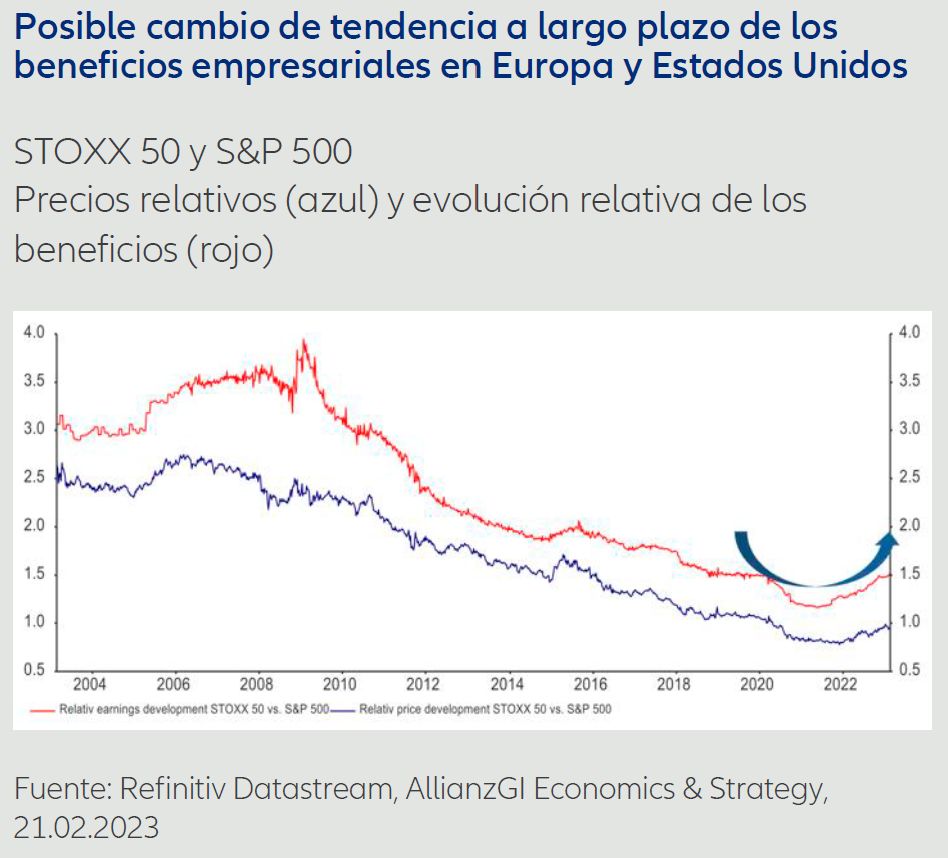

Desde principios del año 2023, la renta variable europea, con unas ganancias del 13%, ha superado claramente a la estadounidense. ¿Cuáles son los motivos? Y ¿puede durar más esta tendencia? En primer lugar, cabe citar la crisis energética, especialmente los cambios en el mercado del gas. En última instancia, la buena rentabilidad se debe a la significativa relajación del mercado del gas europeo. El precio al contado del gas ha retrocedido desde un máximo de 350 euros en junio del año pasado hasta 50 euros, un valor que no se registraba desde otoño de 2021, y que se encuentra por debajo del nivel anterior a la guerra. Desde la perspectiva de los inversores internacionales, se trata de un gran paso adelante y de un alivio inesperado que está alimentando el interés por la renta variable europea. Al fin y al cabo, la crisis ucraniana hizo bajar la valoración fundamental de las acciones europeas, sobre la base de la ratio precio-beneficio (PER) y los flujos de caja de las empresas, hacia la parte inferior de sus rangos históricos, aumentando su atractivo. Casi todos los sectores presentan unos importantes descuentos de valoración frente a las acciones mundiales y, especialmente, las estadounidenses. A pesar del repunte desde octubre de 2022 y de las enormes revisiones de beneficios debido a la crisis, así como los correspondientes temores de recesión, el PER de la renta variable europea es de 13, inferior a las medias históricas a largo plazo y, sobre todo, muy inferior al de las acciones estadounidenses, de 19. Esta valoración parece estar respaldada por unos sólidos beneficios empresariales. Por ejemplo, los bancos europeos están teniendo un comportamiento mucho mejor, dados los niveles más altos de los tipos. El final de la fase de tipos cero o negativos se traduce en unos mejores márgenes de intereses. Algunos bancos europeos vuelven a obtener beneficios de miles de millones por primera vez desde la crisis financiera. El sector bancario, cuyas acciones se consideran value (es decir, con unas ratios de valoración más bajas), está impulsando la rentabilidad dado su peso elevado en los índices europeos. Y a esto se suman otros sectores. Algunos valores estables y menos sensibles al ciclo económico de consumo y de fabricantes de artículos de lujo han obtenido unas ganancias extraordinarias. También parece haber otra razón fundamental del atractivo de Europa: la apertura china tras la crisis de la COVID y la consiguiente reactivación de las exportaciones. Las cadenas de suministro están mucho menos tensas. Esto se percibe asimismo en los sectores industriales tradicionales, que también están volviendo a obtener en conjunto unos sólidos beneficios. Pero podremos ver cómo se amplía la lista de buenos datos empresariales dada la actual temporada de publicación de resultados, por ejemplo, en el sector de energía o los servicios públicos. La subida de los tipos está impulsando las acciones value en todo el mundo y Europa se está beneficiando particularmente de ello. Esto incluye también al mercado de renta variable británico, que se vio lastrado adicionalmente por una serie de problemas políticos (como, por ejemplo, la dimisión de la primera ministra o los cambios en la legislación fiscal).

Si a esto añadimos el fuerte gasto de la Unión Europea (UE) para hacer frente a las crisis, y la puesta en marcha del Pacto Verde Europeo, de repente hay toda una serie de factores que hacen que las acciones europeas parezcan interesantes: reactivación del comercio, inversiones, tipos de interés más altos, depreciación del dólar, transición ecológica, programas públicos de ayuda y relocalización de industrias clave para asegurar las cadenas de suministro mundiales.

Claves de la próxima semana

Por supuesto, todo esto debe contemplarse en el contexto de la evolución mundial. El gran nerviosismo sobre la dirección de la política de los bancos centrales con respecto a un mayor endurecimiento monetario está obligando a los inversores a seguir de cerca la publicación de datos económicos semanales. Así, la próxima semana, la atención volverá a centrarse en los precios de producción y los precios al consumo. Se publicarán los datos de algunos de los países centrales de Europa como Alemania, Francia e Italia, así como las cifras de inflación de la UE. También será interesante la evolución regional en Alemania, con las cifras de los estados federales el miércoles. En principio, la tasa de inflación interanual debería verse marcada por el efecto positivo de la energía. Pero, ¿qué impacto tendrán los demás factores? Por otra parte, las cifras finales de los índices de gestores de compras de S&P Global para la zona euro y los países más importantes proporcionarán más información sobre el comienzo del año en el sector manufacturero y el de servicios, que sorprendió positivamente según las tendencias iniciales de esta semana. De China también nos llegarán los datos de los índices de gestores de compras. Asimismo, sabremos los precios de las importaciones, la confianza de los consumidores y la tasa de desempleo de la zona euro. Será interesante comprobar si ya se observa un cambio en el comportamiento de los consumidores y un clima empresarial más optimista gracias a la bajada de los precios de la energía.

Si no hay un desplome inminente de la producción y la inflación sigue bajando, esto podría impulsar el renacimiento europeo e incluso convertirse en una tendencia, pese a la continuación de los temores de recesión mundial. Parecen buenas noticias para Europa, tras más de 10 años de rentabilidad relativamente débil del mercado de renta variable frente a EE.UU.

Thomas Tilse,

Director Head of Portfolio Strategy Private Clients

Si no se menciona lo contrario, las fuentes de datos e información es Reuters, Refinitv Datastream.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. La rentabilidad pasada no es un indicador fiable de resultados futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte de, ni constituye, una oferta, solicitud o recomendación de venta o de compra de ningún título o producto. La información contenida en el presente documento está sujeta a cambio sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se ofrece garantía de la exactitud, integridad, actualización, exhaustividad o adecuación de la misma. En consecuencia, Allianz Global Investors no será responsable de ningún daño, directo o indirecto, que pueda producirse como consecuencia del uso de dicha información o de errores u omisiones de la misma, salvo en caso de negligencia grave o dolo. No está permitida la reproducción, publicación o transmisión de este contenido, independientemente de la forma. Este material no ha sido revisado por ninguna autoridad supervisora. El presente no constituye una oferta pública en virtud de los términos de la Ley

Número 26.831 de la República Argentina y la Resolución General No. 622/2013 de la CNV. El único objetivo de esta comunicación es el de informar y no constituye una promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos bajo el apartado 4 del Decreto 2555 de 2010. Esta comunicación no intenta de ninguna manera, directa o indirectamente, iniciar el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Con la recepción de este documento, cada residente en Colombia reconoce y acepta haber contactado a Allianz Global Investors por iniciativa propia y la comunicación, bajo ninguna circunstancia, surge de ninguna actividad promocional o de mercadeo llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier página en redes sociales de Allianz Global Investors se realiza bajo su propia responsabilidad e iniciativa y son conscientes de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es estrictamente privada y confidencial y no puede ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia sujeta a la regulación de ofertas públicas de valores establecida en el apartado cuarto del Decreto 2555 de 2010. Esta comunicación y la información incluida en ella no deben ser consideradas, por tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales de venta de ningún producto financiero en Brasil, Panamá, Perú y Uruguay. Este material ha sido emitido y distribuido por las siguientes compañías de Allianz Global Investors; Allianz Global Investors GmbH, una gestora de inversiones en Alemania, supervisada por la German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Allianz Global Investors GmbH tiene una Sucursal en España, Allianz Global Investors GmbH, Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. #2749879