¿Es inquebrantable el ciclo económico? | Claves de la semana

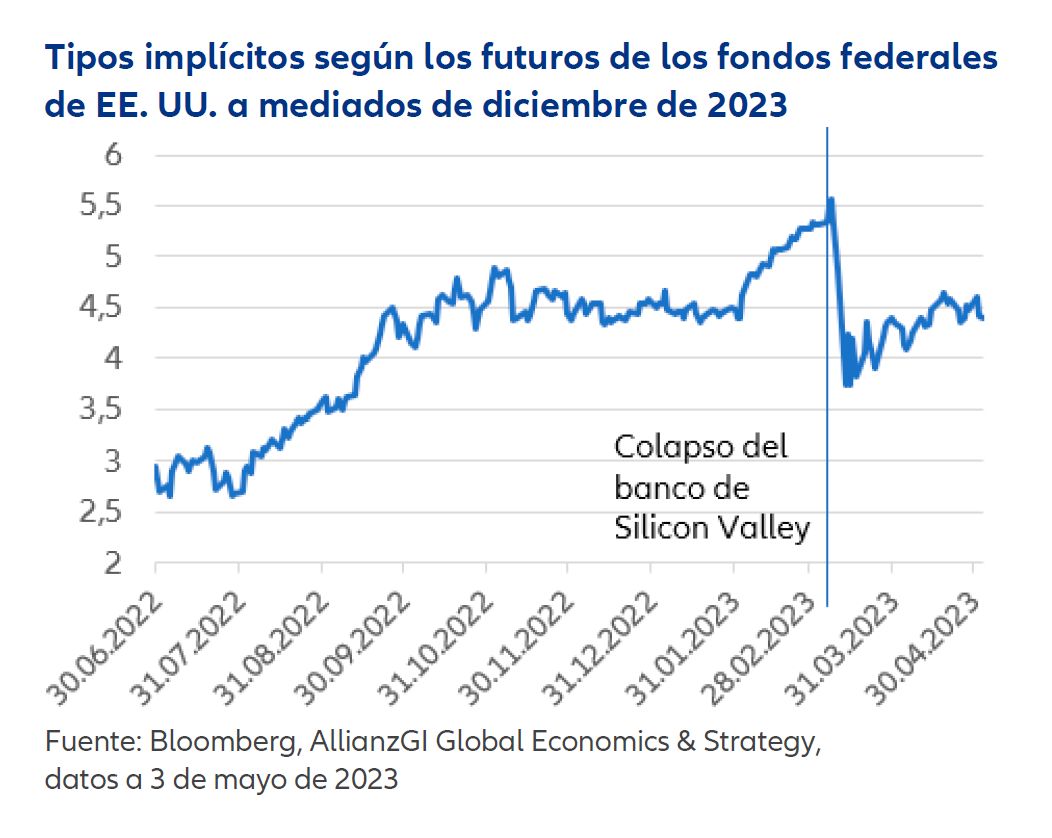

Hace unas semanas, ya nos preguntamos si las primeras grietas en el sistema financiero podrían hacer que los bancos centrales se mostraran más cautos en sus ciclos de subidas de tipos. Los mercados financieros dieron una respuesta clara a esta pregunta: en algunos casos, el mercado monetario estadounidense había pronosticado un tipo de referencia del 3,75% para finales de año lo que, a mediados de marzo, habría correspondido a recortes de los tipos en alrededor del 1% (¡!) para el resto de 2023.

Mientras tanto, la situación en el sistema bancario se ha calmado y las expectativas de bajadas de tipos se han diluido un poco. Una rápida acción para inyectar liquidez ayudó a detener una espiral descendente sistémica. Los bancos siempre estarán estrechamente vinculados a las economías en las que operan. Sin el factor amortiguador de la confianza, un banco no puede sobrevivir a largo plazo. Sin embargo, tal y como están las cosas, hay pocos indicios de que el sector bancario tradicional, razonablemente regulado, vaya a encontrarse en el epicentro de una próxima crisis similar a la de 2007-2009, incluso si cada una de las instituciones estadounidenses están luchando individualmente por sobrevivir en estos días.

Mientras tanto, los temores a una crisis energética y a una depresión invernal en Europa se han disipado por fin. En China, la economía nacional, en particular, está volviendo a acelerarse. ¿Y en Estados Unidos? Aquí, el sector servicios está resistiendo hasta ahora con firmeza los esfuerzos de la Fed por enfriar la economía. El consumo sigue con respaldo suficiente. Todavía parece haber ahorros pandémicos a los que recurrir, y el boyante mercado laboral está inyectando una masa salarial adecuada en los hogares.

Por otra parte, esto significa pocos avances en la lucha contra la inflación. La tasa de inflación subyacente de la cesta preferida por la Fed de gastos de consumo personal (Core PCE) se mantiene en una tasa anual del 4,6%, más del doble del 2%.

Claves de la próxima semana

Otras medidas, como el índice de precios "rígidos" (sticky-price CPI) infrecuentemente ajustados de la Fed de Atlanta, arrojan incluso tasas de crecimiento interanual de los precios superiores al 6%.

A escala mundial, el crecimiento parece más resistente de lo que se pensaba, y la recesión en EE.UU. y otros países está un poco más lejos de lo que se temía hace unos meses. Pero, ¿es inquebrantable el ciclo económico? Más bien no. Por un lado, es probable que el efecto de las subidas de tipos que ya se han producido se acentúe gradualmente y, por otro, podrían producirse algunos (¿pocos?) avances más en los tipos de interés, especialmente por parte de los rezagados en términos de normalización de los tipos, como el Banco Central Europeo (BCE). Tras las tensiones en el sector bancario, las condiciones de préstamo podrían endurecerse en regiones clave, una tendencia que comenzó incluso antes de la reciente resolución de algunos bancos. La entrada de nuevos pedidos en el sector manufacturero se está ralentizando, a pesar de que la producción mantiene un buen tono gracias a la acumulación de órdenes de los meses anteriores.

Esto también está repercutiendo gradualmente en la evolución de los beneficios de las empresas: tanto el volumen de negocio como los márgenes de beneficio han disminuido en comparación con el año anterior, que fue extremadamente fuerte. Sin embargo, las acciones, como participaciones “reales” de las empresas, pueden poner en juego su capacidad de repercutir oportunamente las subidas de precios a sus clientes hasta cierto punto. En comparación con los datos históricos, el crecimiento de las ventas y los márgenes siguen pareciendo sólidos.

Para los inversores, esto tiene las siguientes consecuencias para la asignación de activos:

Los mercados bursátiles, especialmente en Europa, han dado últimamente la impresión de poder escalar el "muro de la preocupación". Cuanto más tiempo parezca inquebrantable la economía, más alto podrían subir. Sin embargo, sigue habiendo señales en el mercado que indican que la volatilidad podría continuar. Por el momento nos mantenemos prudentes, con preferencia regional por los mercados europeos y asiáticos.

Cuanto más agitadas estén las aguas, mayores serán las posibilidades de que los bonos del Estado se conviertan en un refugio seguro. Sin embargo, persiste la incertidumbre sobre cuántas subidas de tipos más llevarán a cabo los principales bancos centrales. Es probable que la lucha contra la inflación se convierta más bien en un maratón.

En caso de que la Fed anuncie una reducción del ciclo de subidas algo antes que otros bancos centrales, podría producirse una apreciación de divisas como el euro o el yen; en estos bancos centrales vemos un potencial aún mayor de endurecimiento monetario.

Les deseo un estado de ánimo inquebrantable para las próximas semanas.

Atentamente,

Stefan Rondorf, Senior Investment Strategist, Global Economics & Strategy

Si no se menciona lo contrario, las fuentes de datos e información es Thomson Reuters, Refinitiv Datastream.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. La rentabilidad pasada no es un indicador fiable de resultados futuros. La información recogida en este documento tiene carácter meramente informativo y no forma parte de, ni constituye, una oferta, solicitud o recomendación de venta o de compra de ningún título o producto. La información contenida en el presente documento está sujeta a cambio sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se ofrece garantía de la exactitud, integridad, actualización, exhaustividad o adecuación de la misma. En consecuencia, Allianz Global Investors no será responsable de ningún daño, directo o indirecto, que pueda producirse como consecuencia del uso de dicha información o de errores u omisiones de la misma, salvo en caso de negligencia grave o dolo. No está permitida la reproducción, publicación o transmisión de este contenido, independientemente de la forma. Este material no ha sido revisado por ninguna autoridad supervisora. El presente no constituye una oferta pública en virtud de los términos de la Ley Número 26.831 de la República Argentina y la Resolución General No. 622/2013 de la CNV. El único objetivo de esta comunicación es el de informar y no constituye una promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos bajo el apartado 4 del Decreto 2555 de 2010. Esta comunicación no intenta de ninguna manera, directa o indirectamente, iniciar el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Con la recepción de este documento, cada residente en Colombia reconoce y acepta haber contactado a Allianz Global Investors por iniciativa propia y la comunicación, bajo ninguna circunstancia, surge de ninguna actividad promocional o de mercadeo llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier página en redes sociales de Allianz Global Investors se realiza bajo su propia responsabilidad e iniciativa y son conscientes de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors.

Esta comunicación es estrictamente privada y confidencial y no puede ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia sujeta a la regulación de ofertas públicas de valores establecida en el apartado cuarto del Decreto 2555 de 2010. Esta comunicación y la información incluida en ella no deben ser consideradas, por tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales de venta de ningún producto financiero en Brasil, Panamá, Perú y Uruguay. Este material ha sido emitido y distribuido por las siguientes compañías de Allianz Global Investors; Allianz Global Investors GmbH, una gestora de inversiones en Alemania, supervisada por la German Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Allianz Global Investors GmbH tiene una Sucursal en España, Allianz Global Investors GmbH, Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10.

Mayo 2023

#2879593