Tregua en la Eurozona: ¿menos inflación? | Claves de la semana

Durante los últimos meses, gran parte de la atención se ha centrado, y con razón, en la alta correlación entre mercados y en los retos a los que se enfrentan los inversores a la hora de gestionar los riesgos. No es de extrañar, en nuestra opinión, que los mercados hayan mostrado altos niveles de correlación, ya que las alteraciones de la economía global derivadas de la pandemia, la consiguiente política monetaria ultra laxa, así como la subida de la inflación y el veloz repunte de los tipos, han estado muy correlacionados entre sí en las principales economías (Japón y China son, quizá, las únicas grandes excepciones).

La segunda mitad del año pasado fue testigo de otra etapa de transición altamente correlacionada, cuando la inflación en EE.UU. y Europa empezó a disminuir. Uno de los factores desencadenantes de dicho descenso fue la caída de los precios de la energía y los alimentos, que habían sido los principales impulsores de la subida de la inflación. En consecuencia, la inflación general cayó.

Sin embargo, una de las principales preocupaciones de los bancos centrales, que habían infravalorado la magnitud de la subida de los precios, era las posibles repercusiones de este incremento en los salarios y que dicha subida pudiera elevar la inflación subyacente, poniendo en riesgo sus objetivos de inflación.

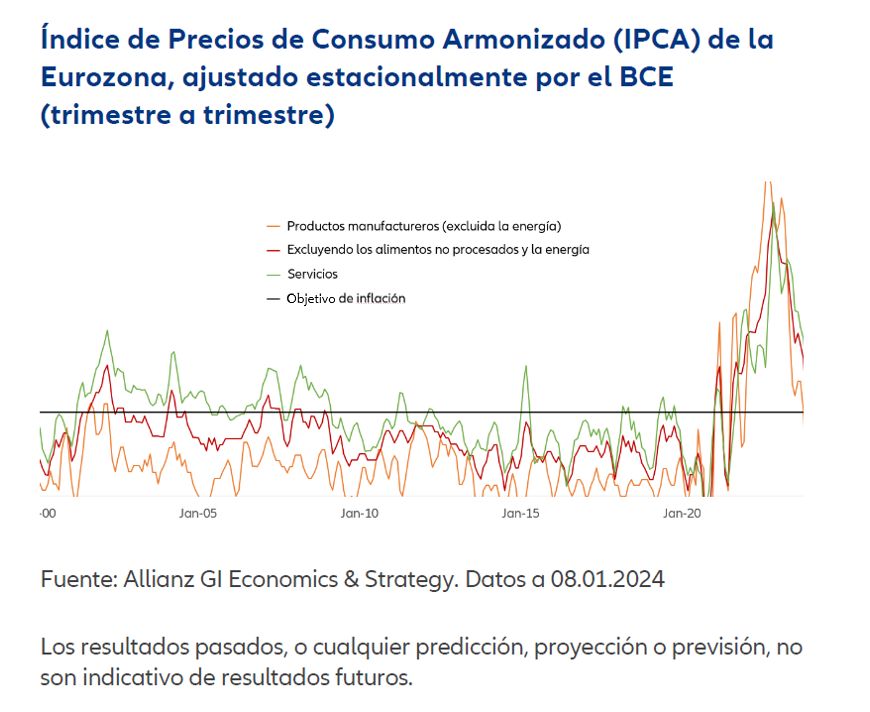

Sin embargo, las primeras previsiones de la zona euro en este sentido son alentadoras, aunque todavía no son concluyentes. Según los datos del Banco Central Europeo (BCE) ajustados estacionalmente sobre la inflación de los precios al consumo (IPC), si se comparan los tres meses más recientes (octubre-diciembre) con los tres meses anteriores (julioseptiembre) en términos anualizados, la inflación subyacente se sitúa entre el 1,4% y el 1,7%, según la definición, mientras que la inflación de los servicios (donde es probable que el impacto de la inflación salarial sea mayor) es del 2,3%. En ambos casos, la comparación con las tasas de inflación de la primavera del año pasado, cuando la inflación anualizada era del 5-8%, es muy favorable. Consulte el gráfico de la semana.

No obstante, creemos que hay dos razones principales para ser cautelosos. La primera es que los cambios de ponderación dentro del IPC pueden haber contribuido a esta bajada. Si bien este podría haber sido un factor importante durante el otoño pasado, el hecho de que la inflación subyacente se haya mantenido más moderada a finales de año hace que la desaceleración parezca cada vez más real. La segunda es que los reajustes de precios de principios de 2024 aún pueden mostrar que los efectos de los aumentos salariales están teniendo un impacto duradero sobre la inflación, aunque cada vez más esporádico. De cara a principios de marzo, dispondremos de una buena previsión de la tendencia de la inflación subyacente y, por tanto, tendremos una idea más clara de cómo y con qué rapidez el BCE podría reaccionar ante el avance desinflacionista.

Esto tendría varias implicaciones para la economía real. En primer lugar, la caída de la inflación aumenta el poder adquisitivo de los consumidores y debería traducirse en un mayor volumen de gasto. En segundo lugar, la caída de la inflación debería contribuir a reducir la incertidumbre económica y, por tanto, permitir a las empresas identificar más fácilmente nuevas oportunidades para invertir. La magnitud de estos efectos dependerá de la resistencia de la economía estadounidense frente a los riesgos de recesión, así como de la rapidez con que los bancos centrales puedan reducir el endurecimiento de la política monetaria para reactivar el crecimiento económico.

Claves de la próxima semana

En la zona euro, las encuestas de confianza del ZEW permitirán comprobar si la confianza de los inversores está mejorando tras la caída de la inflación. Recientemente han mostrado signos de haber tocado fondo, de manera que un nuevo repunte podría anticipar una (probablemente modesta) reactivación del crecimiento durante el primer semestre de 2024. Sin embargo, es probable que los datos de producción industrial y del sector de la construcción sigan siendo moderados.

En EE.UU., las encuestas empresariales regionales de diciembre resultaron muy débiles y el consenso espera cierto rebote en enero. Sin embargo, la economía parece estar perdiendo el impulso de la segunda mitad del año pasado, por lo que no nos sorprendería ver datos algo más desfavorables. Lo mismo cabe decir de las ventas minoristas, que también se publicarán la semana que viene.

La inflación y los salarios en Reino Unido se dispararon en comparación con otras grandes economías durante el año pasado, de ahí que los signos de desinflación en la segunda mitad de 2023 hayan sido especialmente importantes y bien recibidos. Se espera que se confirme la ralentización de la tendencia de los ingresos medios, mientras que los últimos datos sugieren que el mercado laboral debería seguir siendo débil. En este contexto, cabe esperar cierta recuperación de las ventas minoristas tras su extrema debilidad.

Por último, Japón es un caso atípico en la tendencia desinflacionista, dado que la política del banco central sigue siendo excepcionalmente expansiva. El aumento del crecimiento de los salarios sugiere que la inflación se mantiene cada vez más alta y, por lo tanto, esperamos indicios de que la reciente desaceleración de la inflación se estabilice en la próxima publicación del IPC.

En conclusión, esperamos que las modestas ventajas de la desinflación se abran paso en la economía. Para los mercados financieros, las batallas más importantes aún están por venir, por lo que parece probable que se produzcan ciertos ajustes.

Sean Shepley

Senior Economist

Si no se menciona lo contrario, las fuentes de datos e información son LSEG Datastream.

La diversificación no garantiza una ganancia ni protege contra pérdidas.

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los rendimientos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por lo tanto, es posible que no recupere Su inversión en su totalidad. El rendimiento pasado no predice rendimientos futuros.

La información recogida en este documento tiene carácter meramente informativo y no forma parte ni constituye una oferta, solicitud o recomendación de venta o compra de ningún valor o producto.

La información recogida en este documento está sujeta a cambios sin previo aviso y es correcta en la fecha de su publicación; no obstante, no se garantiza su exactitud, integridad, actualidad, exhaustividad o adecuación. Por lo tanto, Allianz Global Investors no será responsable de ningún daño, ya sea directo o indirecto, resultante del uso de esta información o de cualquier error u omisión en la misma, salvo en caso de negligencia grave o dolo. Se prohíbe la reproducción, publicación o difusión de este contenido en cualquier forma.

Esta información no ha sido revisada por ninguna autoridad de control. Esta notificación es de carácter meramente informativo y no constituye la promoción o publicidad de los productos o servicios de Allianz Global Investors en Colombia o para residentes colombianos según lo dispuesto en el artículo 4 del Decreto 2555 de 2010. Esta comunicación no tiene por objeto iniciar, directa o indirectamente, el proceso de compra o la prestación de un servicio por parte de Allianz Global Investors. Al recibir este documento, cada residente colombiano reconoce y acepta que se ha puesto en contacto con Allianz Global Investors por iniciativa propia y que la comunicación no se deriva, en ningún caso, de ninguna actividad promocional o de marketing llevada a cabo por Allianz Global Investors. Los residentes colombianos aceptan que el acceso a cualquier red social de Allianz Global Investors se efectúa bajo su propia responsabilidad e iniciativa y son conocedores de que pueden tener acceso a información específica sobre productos o servicios de Allianz Global Investors. Esta comunicación es de carácter estrictamente privado y confidencial y no podrá ser reproducida. Esta comunicación no constituye una oferta pública de valores en Colombia que se encuentre sujeta a la regulación de oferta pública de valores prevista en el artículo cuarto del Decreto 2555 de 2010. Tanto la presente comunicación como la información aquí contenida no deben considerarse, por lo tanto, como una oferta o solicitud por parte de Allianz Global Investors o sus filiales para vender cualquier producto financiero en Brasil, Panamá, Chile, Perú y Uruguay.

Este material ha sido emitido y distribuido por Allianz Global Investors GmbH, un gestor de inversiones en Alemania, supervisado por el Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) alemán. El Resumen de los Derechos de los Inversores está disponible en inglés, francés, alemán, italiano y español en https://regulatory.allianzgi.com/en/investors-rights, Allianz Global Investors GmbH, Sucursal en España, con domicilio social en Serrano 49, 28001 Madrid e inscrita en el registro de la Comisión Nacional del Mercado de Valores (www.cnmv.es) con el número 10. Queda prohibida la reproducción, publicación o transmisión de su contenido, cualquiera que sea su forma.