¿Volver a pensar en Reino Unido?

La renta variable de Reino Unido lleva una década sin despertar pasiones entre los inversores, pero ¿estamos a punto de presenciar un cambio de tendencia? El reciente repunte en el rendimiento del mercado ha recordado a los inversores que podrían estar perdiéndose oportunidades interesantes en términos de crecimiento y valor.

¿Recuperará el “Made in UK” el prestigio perdido? La popularidad de la renta variable británica ha decaído en los últimos años. Esta tendencia se inició antes de la votación del Brexit y se ha acelerado tras la separación del país de la Unión Europea. A nivel mundial, muchos fondos de pensiones y fondos soberanos han recortado su exposición en Reino Unido, llegando, en algunos casos, a no tener ninguna. Sin embargo, en los últimos meses, el rendimiento ha mejorado, lo que ha cogido por sorpresa a muchos inversores que llevan tiempo evitando los mercados británicos de renta variable. Aunque es cierto que las recientes turbulencias políticas del país han copado los titulares de la prensa internacional, podría merecer la pena hacer oídos sordos al ruido generado y analizar las oportunidades reales de este mercado.

Acceso a empresas mundiales, pero con descuento

La renta variable británica representa un mercado importante, que supone en torno al 4% del índice MSCI All Countries World Index1. Esto lo convierte en el mercado más grande de Europa, y casi similar en tamaño al de renta variable china.

Aspectos clave:

– La renta variable de Reino Unido lleva años perdiendo popularidad entre los inversores. Sin embargo, una reciente mejora en su desempeño favorece el panorama de la inversión a largo plazo y podría suponer un retorno de las inversiones.

- Muchas acciones del país están infravaloradas y las empresas cotizan con descuentos importantes en comparación con sus homólogas en el extranjero.

– La cultura de gobernanza sólida tan característica de Reino Unido favorece un entorno transparente y más propenso a que se aborden y corrijan los factores que podrían causar que una empresa rindiese por debajo de lo esperado.

– En los últimos años, los gestores activos con estrategias centradas en renta variable británica han demostrado tener más opciones de superar el valor de referencia que sus homólogos que operan en los mercados de valores mundiales, lo que pone de manifiesto las oportunidades que Reino Unido podría ofrecer.

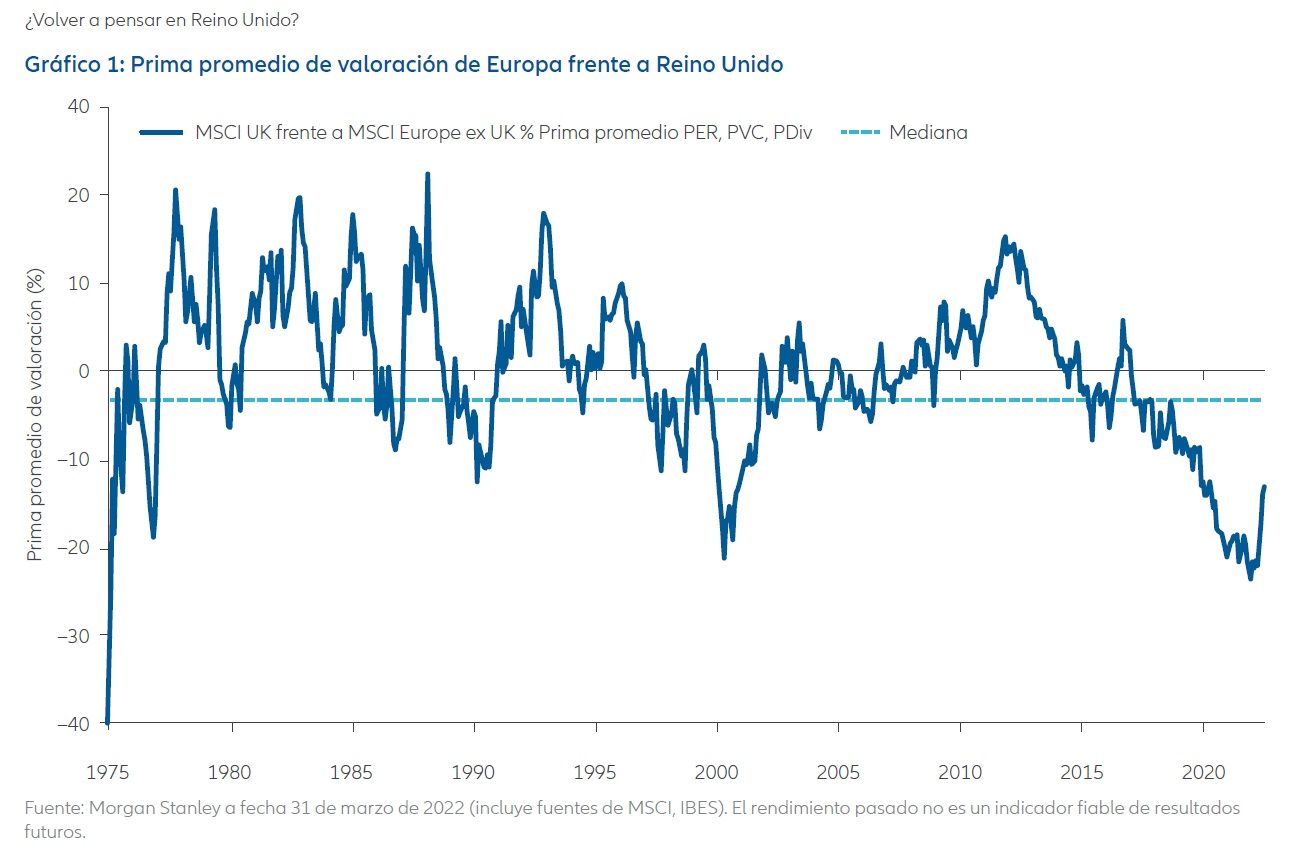

En la actualidad, muchas de las valoraciones en el mercado británico son baratas si se las compara con el resto del mundo, en concreto con Europa y USA. La diferencia entre las valoraciones medias de las acciones de Reino Unido y las de Europa no ha parado de incrementarse desde el referéndum de 2016, pese a que las amenazas del Brexit y la COVID-19 se hayan aplacado en cierta medida. Como muestra el gráfico, a finales de 2021, el descuento del valor de Reino Unido en comparación con Europa se situó en el punto más bajo de los últimos 40 años. La brecha se ha reducido levemente en lo que llevamos de 2022; aún así, Reino Unido sigue pareciendo atractivo.

Muchas de las empresas del FTSE 100, el índice de las cien empresas de mayor capitalización bursátil de Reino Unido, llevan a cabo buena parte de sus actividades fuera del país. Alrededor del 70% de los ingresos de las empresas de este índice procede del comercio exterior, lo que contrasta con el 29% de las empresas incluidas en el S&P 500 de USA2. Esto significa que los beneficios de las grandes capitalizaciones británicas no son necesariamente un reflejo de la economía de Reino Unido. Y de esta falta de correlación se deriva una gran ventaja: los inversores pueden acceder a empresas de nivel mundial con descuentos significativos, fruto de las bajas valoraciones que hay actualmente en el país.

Oportunidades de crecimiento y dividendos.

Al igual que ocurre con las grandes empresas del índice FTSE 100, las empresas británicas de menor tamaño cotizan a valoraciones bajas, pero también pueden ofrecer oportunidades de crecimiento. Las empresas de Reino Unido de pequeña y mediana capitalización están más centradas en la actividad doméstica, es decir, es más probable que sus ingresos estén vinculados a la economía del país, que se prevé que este año crezca a un ritmo más rápido que el resto de las economías desarrolladas, en vista de la recuperación de la pandemia. Debido a los efectos acumulativos en la inversión y el consumo que han tenido los años de incertidumbre causados por el Brexit, así como la interrupción de la actividad durante la pandemia, existe demanda acumulada que potencialmente todavía tiene que ser satisfecha.

La mayoría de las empresas más prometedoras de pequeña y mediana capitalización se dedican a sectores tecnológicos innovadores. Reino Unido es la cuna del boyante sector de la tecnología financiara o fintech, y el Gobierno ha invertido de forma contundente en la industria de la biotecnología para mantener su estatus de hub europeo del sector. Así, los sectores de pequeña y mediana capitalización cuentan con empresas con tasas de crecimiento elevadas. Además, muchas de las empresas que operan en estos sectores, y cuyo potencial de rendimiento es notable, ofrecen valor a un precio generalmente inferior al de sus homólogas en los Estados Unidos.

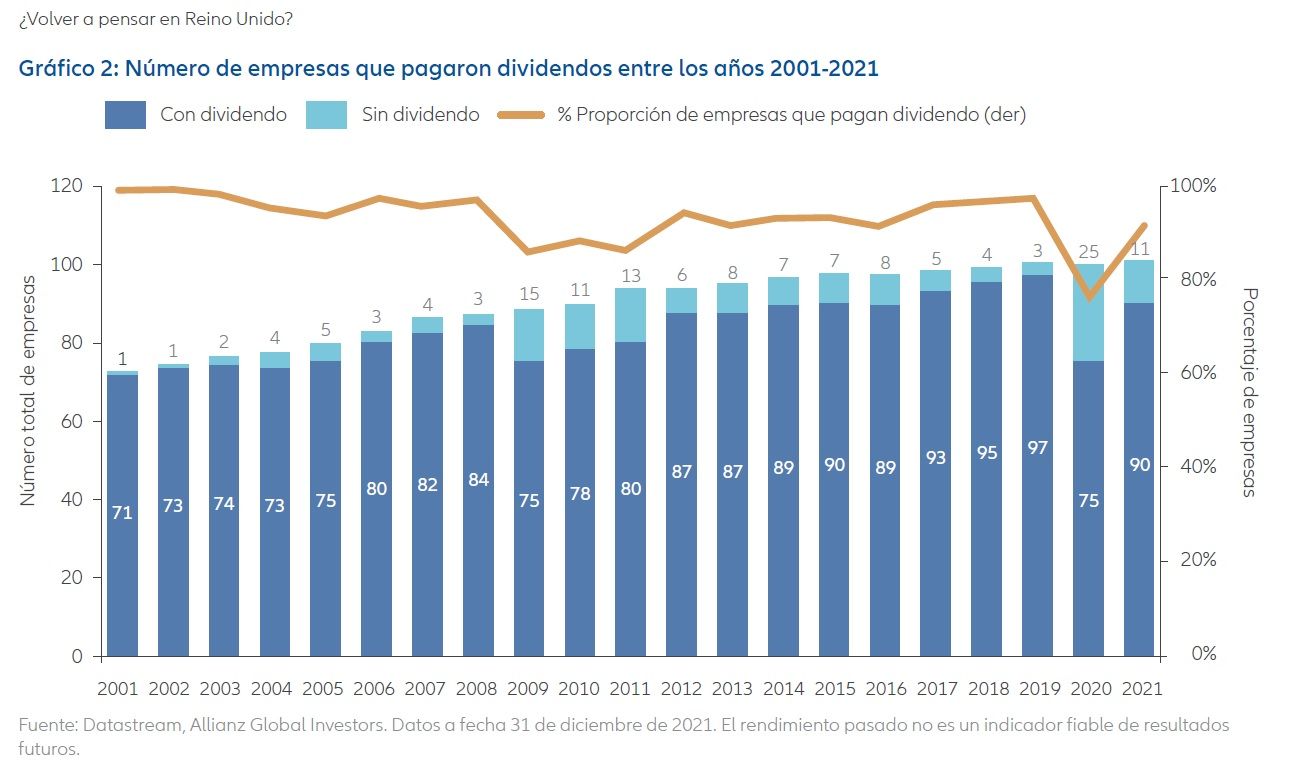

Cabe también destacar que los valores de renta variable británicos son más propensos a ofrecer pagos regulares de dividendos que los de otras regiones. Como se puede observar en el gráfico 2, la mayoría de las empresas del FTSE 100 han mantenido un flujo constante y estable de pagos de dividendos cada año. Incluso en 2020, en plena pandemia de la COVID-19, tres cuartas partes de las empresas pagaron dividendos a sus inversores. En un contexto como el actual, donde la norma general son los bajos rendimientos, los dividendos pueden ser una fuente muy atractiva de ingresos.

Más oportunidades para los inversores activos

El mercado de Reino Unido es amplio y diverso. Entre las empresas de growth y value disponibles, el historial demuestra que la renta variable británica puede ofrecer ganancias atractivas para los selectores activos de valores. Los datos de S&P Down Jones sugieren que prácticamente el 60% de los gestores activos que lideraron estrategias en el índice S&P UK BMI superaron el valor de referencia en el periodo de cinco años hasta junio de 2021. Para contextualizar el dato, la cifra equivalente para los gestores activos del índice S&P Global 1200 (englobando valores mundiales) fue del 12%3.

La gobernanza sólida es un punto a favor

Reino Unido es reconocido a nivel internacional por sus altos estándares de gobernanza corporativa. Las cifras que manejamos del voto por representación son un reflejo de lo anterior. Tal y como se observa en el gráfico 3, en 2021, Allianz GI votó en contra de propuestas de empresas británicas solo en el 4% de los casos, lo que contrasta con el porcentaje de rechazo del 10-20% en el caso de propuestas en estados miembros de la UE (siendo el máximo en Italia, un 32%) y del 40% en Estados Unidos. Esta tendencia muestra que las empresas de Reino Unido suelen aplicar los más altos estándares de gobernanza, lo que hace que requieran de menos intervención por parte de los inversores.

El sólido historial de gobernanza corporativa contribuye a que el mercado sea relativamente más abierto y transparente, ya que los consejos de administración se muestran más proclives a abordar cualquier factor que esté causando carencias o bajos rendimientos.

¿Divergencia tras el Brexit?

Existe cierta especulación sobre la posibilidad de que Reino Unido se beneficie de Brexit al diferenciarse en términos de estándares normativos. Como miembro de la Unión Europea, Reino Unido lideró la definición del marco de gobernanza del continente. Por ello esperamos que siga manteniendo los mismos estándares en este sentido. Sin embargo, el país podría optar por flexibilizar su régimen normativo. Seguramente, sea cual sea la dirección en la que avance, perfilará un marco adaptado a las necesidades del país que podría reforzar sus mercados.

La “independencia” británica podría dar sus frutos pronto

Tras el Brexit, los inversores están empezando a tratar a Reino Unido como una clase de activo diferente a Europa. La distinción entre Reino Unido y la Europa continental será todavía más evidente si los británicos consiguen cerrar más acuerdos comerciales con el resto del mundo. El potencial de negociar los acuerdos bajo sus propios términos se proclamó como una de las grandes ventajas de abandonar la Unión Europea. De momento, los avances en este ámbito son lentos, pero el potencial se mantiene, ya que estos acuerdos podrían suponer un impulso firme para las empresas con sede en el país.

¿Cuáles son las perspectivas de futuro?

Las noticias más recientes sobre Reino Unido han estado protagonizadas por las especulaciones relativas al futuro del gobierno del primer ministro, Boris Johnson. Pese a ello, el riesgo político del país sigue siendo muy bajo. Y es que incluso los partidos de la oposición defienden postulados centristas y, de llegar al poder, con gran probabilidad seguirían optando por una política no intervencionista en los mercados de valores.

Notas

1. MSCI, 28 de febrero de 2022

2. S&P Global Market Intelligence, 18 de junio de 2020

3. S&P Dow Jones Indices LLC, Morningstar, 30 de junio de 2021

Allianz

Invertimos a largo plazo y buscamos generar valor para los clientes en cada etapa del camino. Para hacerlo, somos activos –en la forma en que nos asociamos con los clientes y nos anticipamos a sus necesidades cambiantes, y construimos soluciones basadas en nuestras capacidades de inversión–. Nuestro foco en proteger y hacer crecer los activos de nuestros clientes nos lleva de forma natural a un compromiso con la sostenibilidad para impulsar un cambio positivo.

Active is: Allianz Global Investors

Datos a 31 de diciembre de 2021

Las inversiones en instituciones de inversión colectiva conllevan riesgos. Las inversiones en instituciones de inversión colectiva y los ingresos obtenidos de las mismas pueden variar al alza o a la baja dependiendo de los valores o estimaciones en el momento de la inversión y, por tanto, Usted podría no recuperar su inversión por completo. Las opiniones y los pareceres expresados en el presente documento, que están sujetos a cambio sin previo aviso, corresponden a las sociedades emisoras en el momento de la publicación. Los datos utilizados se han obtenido de diversas fuentes y se consideran correctos y fiables en el momento de la publicación. Las condiciones de cualquier oferta o contrato subyacente que se haya realizado o celebrado —o que se pueda realizar o celebrar— prevalecerán. Allianz Global Investors GmbH tiene una Sucursal en España, con domicilio en Serrano 49, 28001 Madrid que está inscrita en el Registro de la Comisión Nacional del Mercado de Valores con el número 10. No está permitida la duplicación, publicación o transmisión de su contenido, independientemente de la forma.

Fuente: Allianz Global Investors, Febrero de 2022