Apertura de un mes que cierra el año con bancos centrales en la agenda

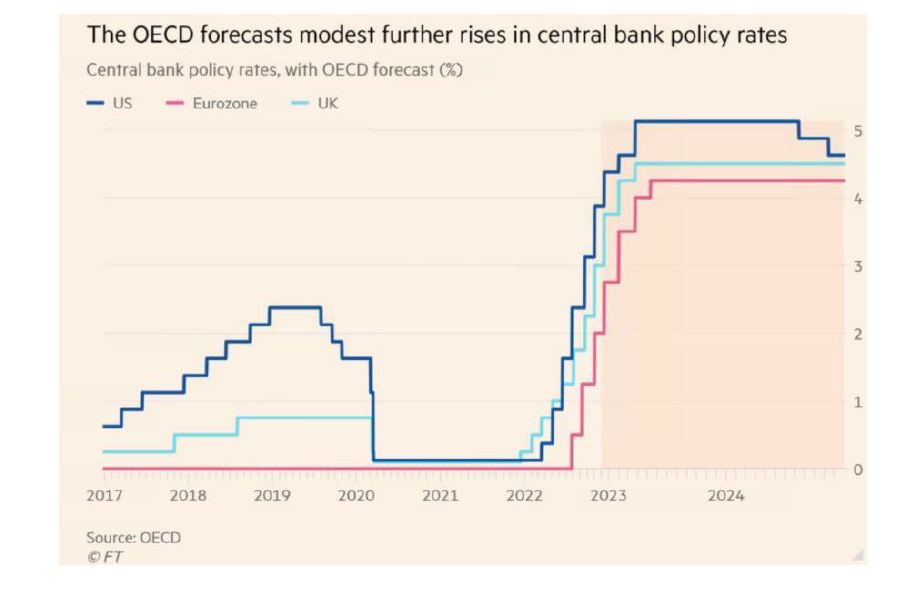

FED y BCE siguen acumulando referencias macro antes de sus últimas citas. El BCE, ha contado con el alivio desde una inflación general que parece dejar de lado los máximos (a expensas de la evolución del gas), pero con una subyacente que evidencia la presión que viene desde la parte de servicios. Entre declaraciones ambiguas, mercado que no tiene clara la medida del próximo movimiento que bien podría ser de 50 p.b., acompañado del anuncio de QT a iniciar a la vuelta de 2023.

Mientras la FED, que muestra ciertas dudas “a partir de este punto”: hacia subidas más pausadas, pero tipos mantenidos en el tiempo, siendo conscientes del impacto retrasado de la restricción monetaria y la desaceleración desde algunos frentes (inmobiliario, encuestas). Pero si el mercado había comprado la parte dovish del discurso de Powell, el empleo vino a llevarle la contraria. Cierre de la semana con un dato más fuerte de lo previsto en términos de creación de puestos de trabajo y de evolución salarial lo que volvió a aumentar la probabilidad de 75 p.b. en diciembre.

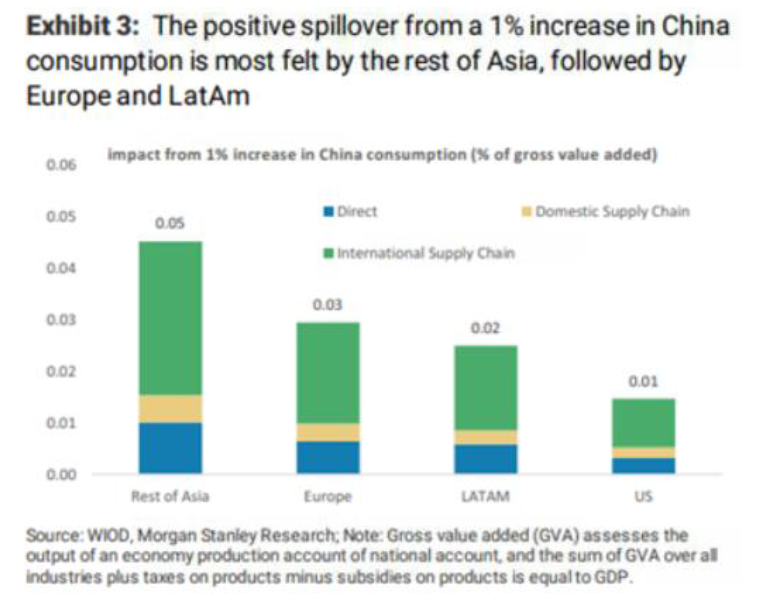

En China, crecimiento en el foco del banco central y comienzo no lineal de la política de COVID-cero (medidas más relajadas, levantamiento de los confinamientos pese al aumento de contagios,…). El 25% de la economía sigue con confinamientos parciales y las encuestas aventuran un crecimiento en la primera parte del año ciertamente débil (PMIs<50). Volatilidad aún en la recámara. Más allá de China, otros países/zonas sufren/se beneficiarían de la eventual recuperación del país: desde sus vecinos a Europa y Latinoamérica.