Espacio patrocinado

¿Cómo se están comportando los bancos centrales ante la batalla contra la inflación? Opinión Corporativa – Marzo 2023

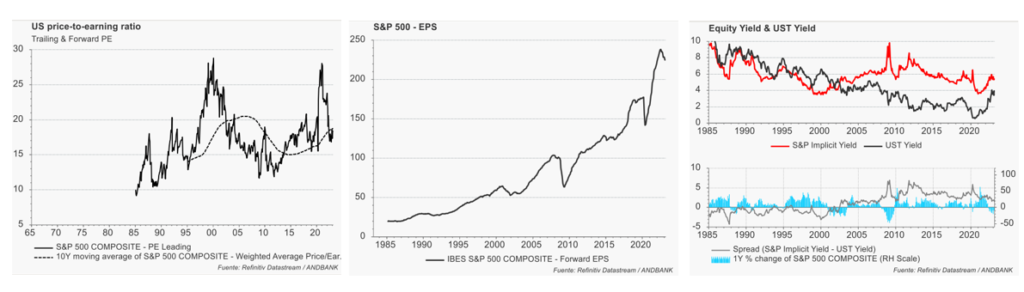

/ EE.UU.

- La Reserva Federal volvió a subir los tipos de interés, esta vez con un aumento ampliamente esperado de 25 pbs que llevó el tipo de referencia al rango objetivo de 4,5% a 4,75%.

- Jerome Powell, presidente de la Fed, si bien expresó satisfacción ante la reciente moderación en el crecimiento de los precios, añadió que los miembros del comité de política monetaria (FOMC) seguían sin estar convencidos de que la inflación hubiera enfilado una senda descendente sostenida.

- La Fed estaba notando progreso, sobre todo en los precios de los bienes, pero las subidas en el sector servicios todavía eran fuertes y llevaría no solo este año, sino también el próximo, bajar al 2%, la meta de inflación del banco central.

/ EUROPA

- Con la inflación subyacente aún en fase de aceleración, el BCE tendrá que intensificar de alguna manera su ciclo de endurecimiento monetario. Si el BCE quiere realmente llevar la inflación al 2 % en 12 meses, deberá congelar prácticamente la demanda en ese periodo.

- El BCE materializó en la reunión de febrero el alza de tipos prevista (+50 pb) y sorprendió al hacer explícita la intención de aplicar en marzo otra subida igual. Hasta ahora esperábamos que el tipo terminal rondara el 3,25% – 3,5%, con una fecha de fin de las subidas en mayo, pero tras un intenso debate interno nos parece que serán necesarias subidas de tipos adicionales para llevar ese terminal rate más arriba.

- Persisten dudas sobre la sostenibilidad de esta recuperación, por el continuado y previsible endurecimiento de las condiciones monetarias por parte del BCE.

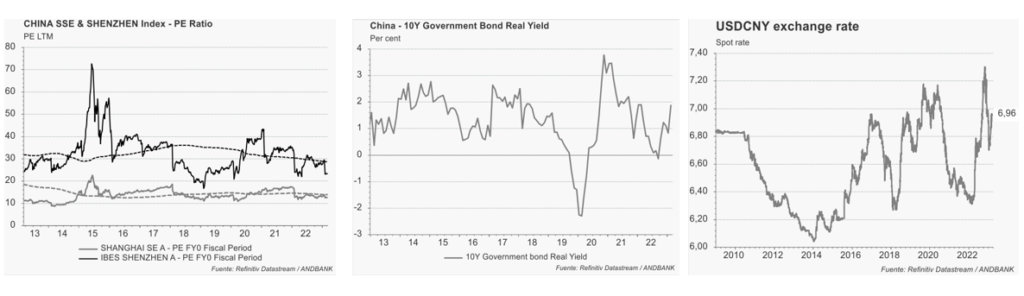

/ CHINA

- Tras la reapertura y recuperación en curso de la economía china es difícil sostener la postura de que lo apropiado sería mantener nula exposición a China. Ahora bien, un inversor prudente no debe decidir en función de factores coyunturales ni apresurarse a exponerse a un mercado.

- Los detalles del posible decreto presidencial no se conocen, pero previsiblemente impondrán a las empresas estadounidenses la obligación de notificar al gobierno sus planes de inversión en ciertos países rivales (principalmente, en China).

- Invertir en materias primas este año parece una forma bien sencilla de apostar por la reapertura de China. En anteriores expansiones chinas las materias primas fueron la clase de activo en la que a menudo tuvo sentido estar ya invertido, ya que el crecimiento chino es intensivo en recursos.

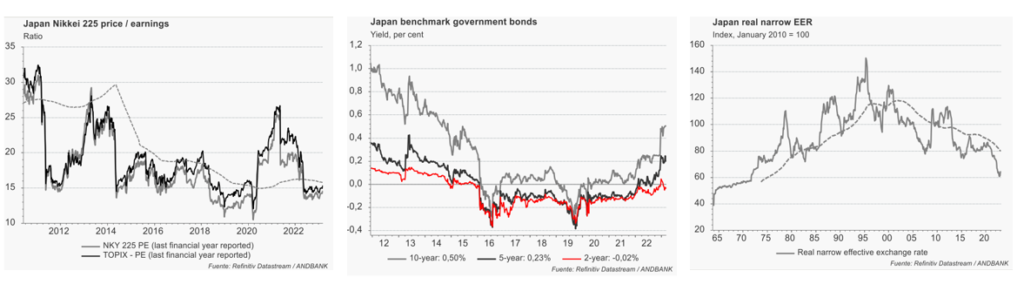

/ JAPÓN

- El BoJ quiere aniquilar cualquier traba a su política expansiva, en particular la venta en corto de bonos. Se espera cierta moderación en la actual configuración de su política ultra relajada, bien que no para antes de fin de año.

- Kishida se compromete a aumentar el presupuesto para el cuidado de hijos al 4 % del PIB tras suscitarse el temor del público a que el gobierno pudiera acometer fuertes subidas de impuestos.

- Según la encuesta de Nikkei, el consenso de analistas espera que el PIB del primer trimestre crezca un 1,6% anualizado respecto al trimestre anterior, en que lo hizo menos de lo esperado (0,6%).

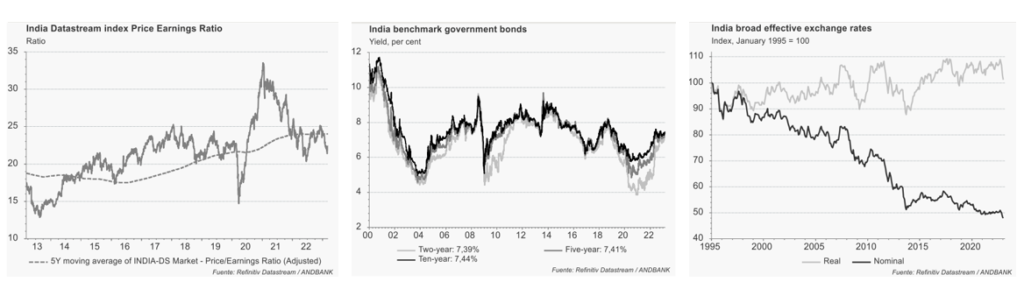

/ MERCADOS EMERGENTES: INDIA Y BRASIL

- La demografía es la mayor fortaleza de India: será muy difícil que su economía no crezca en las próximas décadas.

- La principal debilidad del país sigue siendo, sin embargo, su incapacidad para sacar partido de tanto capital humano, en particular creando empleo manufacturero intensivo en mano de obra. Con todo, el hecho de que India no se haya convertido en una fábrica global puede resultar un amortiguador económico en 2023.

- Dado que las exportaciones de India representan solo una quinta parte de su PIB y solo el 2% de las exportaciones mundiales, estará mejor protegida de shocks externos que economías con una mayor dependencia de las exportaciones.

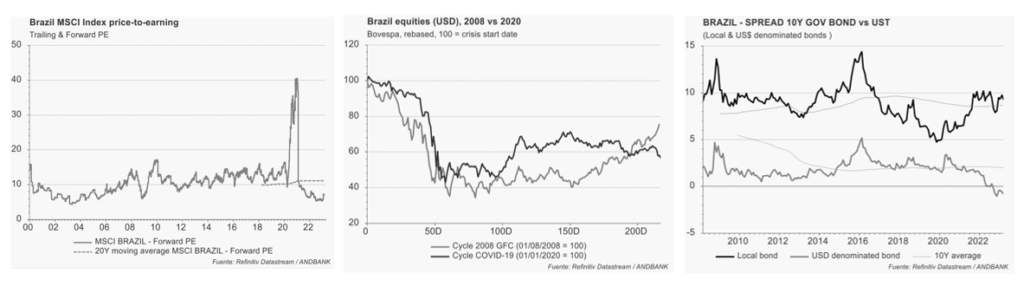

- A pesar de un buen crecimiento en 2022 (2,9% interanual), lo cierto es que tras la recesión de 2014-2016 Brasil no ha llegado a recuperar su ritmo de crecimiento anterior. A medida que nos adentramos en 2023 , las expectativas apuntan a que el país crecerá entre el 0 % y el 1%.

- Creemos que la propuesta de marco presupuestario de este Gobierno será el momento decisivo para el resto de la legislatura.

Descarga la revista al completo aquí