Aceptar la volatilidad

Los tipos de interés van a permanecer elevados, pero esto no es necesariamente un desarrollo negativo, nos explica Shamik Dhar, economista jefe de BNY Mellon Investment Management. De hecho, los inversores deberían aceptar la volatilidad resultante, que seguramente dará lugar a oportunidades de asignación de activos.

En opinión de Shamik Dhar, economista jefe de BNY Mellon Investment Management, la economía global atraviesa una profunda transición hacia un mundo de tipos de interés e inflación más elevados. Aunque este entorno creará mayores niveles de volatilidad económica y bursátil, también significa un mundo más racional para la asignación de activos.

Su previsión a corto plazo para la economía global es pesimista. Dhar considera probable que algunas de las principales economías occidentales caigan en recesión en los próximos doce meses, y que el PIB disminuya. Al mismo tiempo anticipa que la inflación permanecerá elevada, lo cual augura un camino lleno de baches para los bancos centrales en los próximos años hacia el objetivo del 2%. En este contexto, el experto cree que los tipos de interés se mantendrán altos para frenar la economía, y con ello la inflación..

Un mundo más racional

“La volatilidad económica se traduce en volatilidad de mercado”, afirma Dhar, lo cual le lleva a pronosticar un panorama turbulento para los mercados de medio a largo plazo. En su opinión, los activos de riesgo podrían perder terreno tras su buen comportamiento en los primeros seis meses de 2023.

Por lo que respecta a la renta fija, considera que la deuda soberana y el crédito con grado de inversión son los activos a invertir de corto a medio plazo, debido a su potencial de proporcionar ingresos. Además, cree que los bonos podrían verse respaldados si los tipos de interés comienzan a disminuir, y que probablemente supondrán una mejor cobertura frente a la exposición a la renta variable que en 2022. Dicho esto, Dhar sospecha que el segmento high yield será más volátil, como las acciones: “En última instancia, estamos pasando a un mundo más racional para los inversores y los asignadores de activos. Un mundo en que la deuda ofrece rentabilidades al vencimiento (TIR) estables del 2% al 3% es un entorno más razonable en el que posicionar una cartera por clases de activo. También es un mundo en el que las acciones deben destacarse en base a la evolución fundamental del beneficio corporativo, y no solo porque el dinero está barato.”

Fuerzas globales

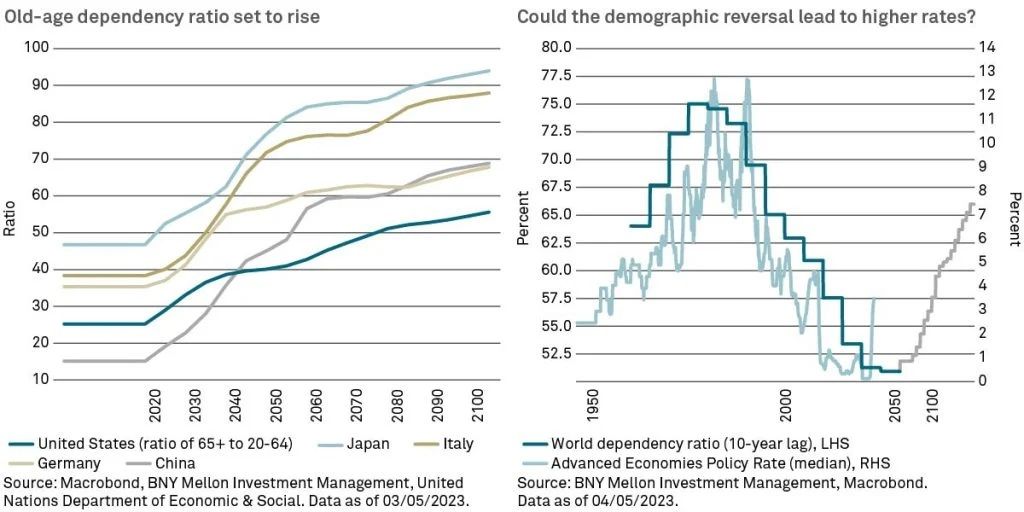

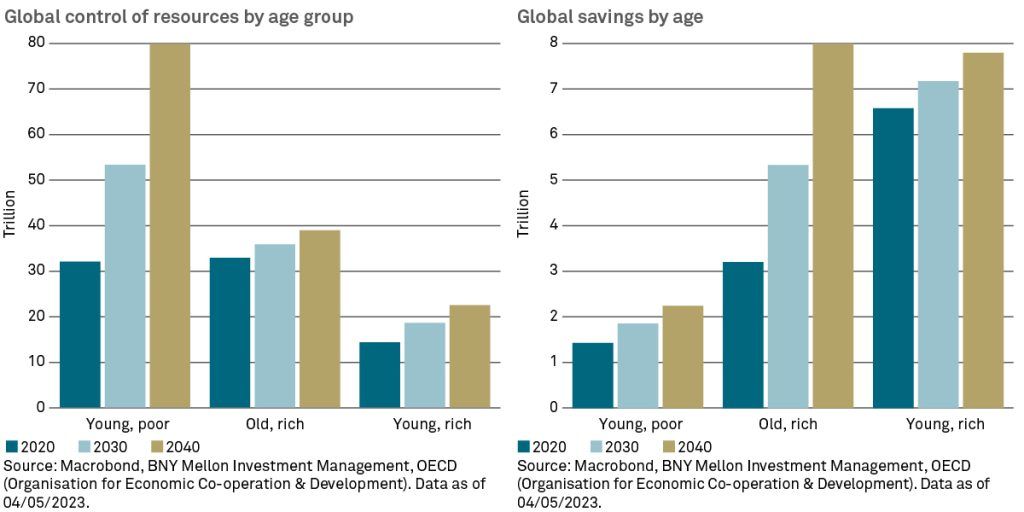

Más allá de la inflación, Dhar afirma que otras fuerzas afectan al panorama de tipos de interés y de precios de los activos. Una de ellas es el envejecimiento de la población. En varios países, el coeficiente de dependencia (el ratio de personas mayores de 65 años respecto a personas en edad de trabajar) está subiendo con rapidez. El experto destaca que las personas mayores tienden a agotar rápidamente sus activos, y esta reducción del ahorro podría ejercer presión al alza sobre los tipos de interés, aunque la longevidad creciente tiene el efecto contrario. Dhar piensa que esta presión podría verse exacerbada a medida que el control del PIB global, en términos generales, pasa de personas mayores viviendo en países ricos a gente más joven viviendo en países más pobres, que deberán proporcionar los bienes y servicios que necesita la tercera edad.

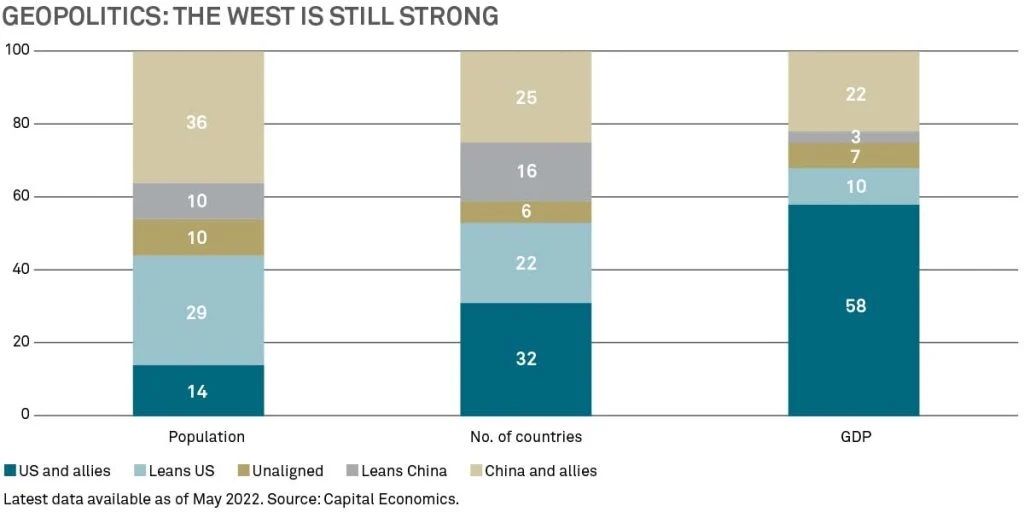

Otro factor es la desglobalización, prosigue Dhar. “Estamos emergiendo de un mundo hiperglobalizado a uno compuesto, básicamente, de dos bloques: países occidentales alineados con EE. UU., y países orientales alineados con China”, explica. Cabe destacar que la filiación a estos dos bloques está actualmente dividida equitativamente a nivel de países y poblaciones, pero el bloque occidental genera cerca de dos tercios del PIB mundial.

Dhar: “Este equilibrio de poder se mantendrá durante un tiempo, pero está claro que la situación geopolítica se tornará turbulenta, lo cual podría contribuir a una volatilidad económica y de mercado más frecuente.”

Por lo demás, Dhar destaca que los 100 billones de dólares de inversión necesaria de aquí a 2050 para alcanzar la neutralidad de carbono (una suma que representa en torno al 3% del PIB global) podrían dar pie a oportunidades de inversión. Energía, suministro público y aerolíneas son los sectores con mayor riesgo de cambios de política susceptibles de afectar a su ritmo de transición. Al mismo tiempo, cerca de dos tercios de esa inversión global debe proceder de economías emergentes.

IA y productividad

Dhar comenta que el crecimiento de la productividad ha sido bajo desde la crisis financiera global. En el Reino Unido, el de la productividad media por hora se ha estancado en torno al 1% anual desde 2008, desde un nivel previo cercano al 2% anual.

No obstante, el futuro le inspira optimismo gracias al crecimiento de la inteligencia artificial (IA), que describe como una tecnología de uso general, similar a la máquina de vapor o al motor de combustión interna. En su opinión, la IA cambiará industrias y tecnologías, y tiene potencial de revolucionar de forma impredecible la manera en que trabajamos.

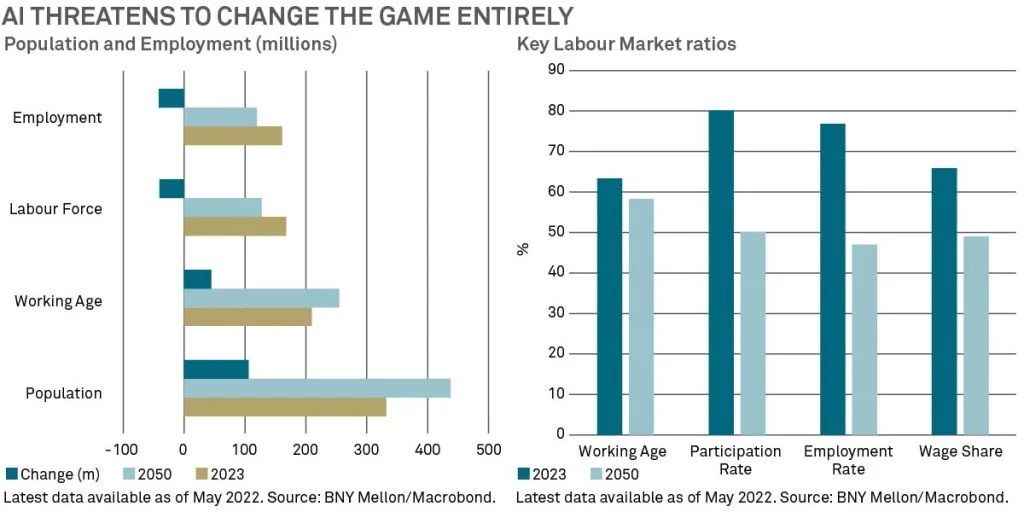

Uno de los impactos de la IA podría ser la pérdida de trabajos. Dhar afirma que, hipotéticamente, hasta 40 millones de empleos en EE. UU. podrían desaparecer en los próximos 30 años al disminuir los niveles de empleo, fuerza laboral y salarios como proporción de la renta nacional, a la vez que aumenta el número de personas en edad de trabajar y las poblaciones en general. “Este es el motivo por el que las autoridades deberán implicarse, lo cual podría tener implicaciones para los precios de los activos en todas las áreas”, declara el experto.

Dicho esto, la adopción generalizada de máquinas podría impulsar el crecimiento de la productividad hasta quizás un 5% anual de media, afirma Dhar. De ser este el caso, cree que sería necesario “gravar o nacionalizar a los robots” para compensar a los perdedores: “Deberíamos ver una transferencia de renta de unos 7 billones de dólares de los robots a las personas, lo cual podría financiar una renta básica universal per cápita de unos 15.000 dólares.”

En general, el experto cree que muchas de estas tendencias globales apuntan a mayores tipos de interés reales, en su opinión la principal transición económica y de mercado a la que tendremos que acostumbrarnos. “El dinero va a permanecer más caro y tendremos que hacernos a la idea, porque ello representará un mundo mejor para la asignación de activos”, concluye.

BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA), BNY Mellon Fund Managers Limited (BNYMFM), BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML) o las compañías afiliadas de operación de fondos nombran a las gestoras de inversiones para que presten servicios de gestión de cartera en el marco de los productos y servicios ofrecidos por BNYMIM EMEA, BNY MFML o por las compañías afiliadas de operación de fondos.

1 BNY Mellon y Fathom Consulting. An investor’s guide to net zero by 2050, octubre de 2022.

GE1436301 Exp: 30 Noviembre 2023