El greenwashing en las inversiones: no todo es tan verde como dice ser

La inversión sostenible está de moda. Cada vez más gestoras apuestan por lanzar productos de inversión que tienen en cuenta criterios ambientales, sociales y de gobernanza (ESG, por sus siglas en inglés) a la hora de confeccionar la cartera. En el mundo de la renta fija, uno de los productos más populares ha sido los bonos de impacto o bonos verdes.

Los bonos de impacto son una fórmula de financiación que busca inversión privada para desarrollar actividades que tengan un impacto social o ambiental positivo. Estos bonos pueden ser emitidos tanto por Gobiernos como por compañías. El ICO o Iberdrola son algunos ejemplos de entidades españolas que han recurrido a este tipo de financiación.

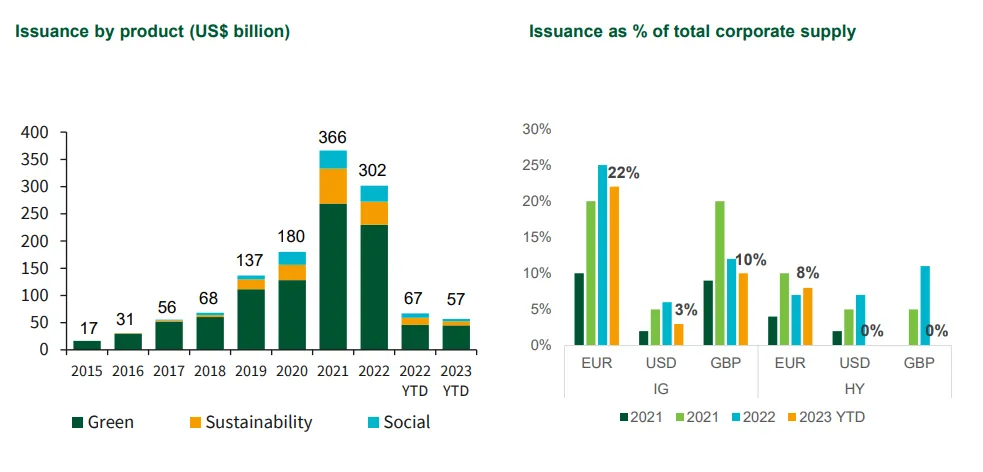

La popularidad de estas emisiones de deuda ha ido creciendo en los últimos años, gracias al impulso de los Gobiernos por aprobar medidas para reducir las emisiones y de una sociedad cada vez más concienciada con el cambio climático. El mercado de los bonos de impacto logró un récord de emisiones en el año 2021, cuando alcanzó los 366.000 millones de dólares.

El auge de los bonos de impacto reside sobre todo en Europa, ya que la Unión Europea ha adquirido un papel de liderazgo en la lucha contra el cambio climático. El 22% de las nuevas emisiones realizadas por compañías europeas en grado de inversión en lo que va de 2023 han sido bonos de impacto.

Sin embargo, el mundo de la inversión tiene un gran problema conocido como greenwashing o lavado de cara verde. Esta práctica consiste en fingir que una inversión es sostenible cuando, en realidad, no lo es. La compañía trata de ofrecer una imagen de sostenibilidad, que es ficticia, para conseguir atraer más dinero.

Uno de cada cinco bonos de impacto hace 'greenwashing'

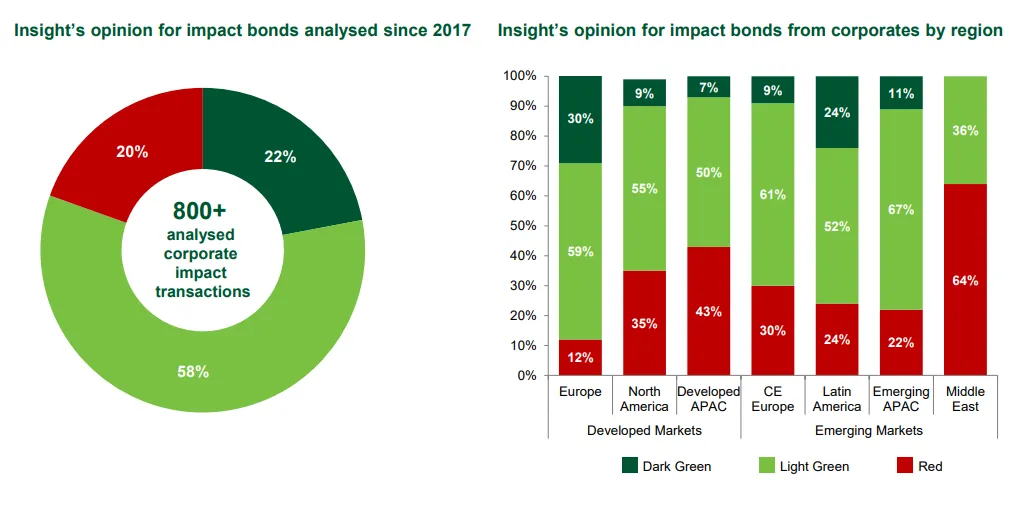

Insight Investment —parte de BNY Mellon Investment Management— ha analizado más de 800 bonos de impacto emitidos por 47 mercados desarrollados y emergentes para comprobar si realmente son verdes. Los resultados de este análisis no han sido muy positivos: una de cada cinco emisiones de bonos de impacto no cumple con los requisitos mínimos para ser considerada como verde.

Todos estos bonos de impacto han sido analizados por el equipo de Insight para detectar si han hecho greenwashing. “Evaluamos los bonos desde tres ángulos: comportamiento ESG, principios del marco de referencia del bono e impacto del bono”, explican desde la gestora.

“Un indicador de que puede haber greenwashing es aquellas compañías que nunca hablan de cambio climático o nunca realizan ningún informe de sostenibilidad, pero luego van al mercado de bonos verdes”, ha contado Fabien Collado, gestor de carteras de ESG de Insight, en un encuentro con periodistas celebrado el pasado 26 de abril.

Una vez analizados, los bonos han sido clasificados en una escala de tres colores en función de si cumplen con los requisitos o no. El color verde oscuro se ha asignado a los bonos que destacan; el verde claro, a los que son aceptables; y el rojo, a los que suspenden.

El análisis ha dejado claro que todavía muchas compañías realizan greenwashing. “Hemos analizado todos los bonos de impacto emitidos desde 2017: un 22% son verde oscuro, un 58% son verde claro y un 20% son rojo”, ha asegurado Collado.

Si un bono es calificado como verde oscuro significa que cumple con los requisitos. Por ejemplo, que cuenta con un comité de evaluación de proyectos para monitorizar el uso de los recursos. “La inversión en estos bonos de impacto tiene un resultado positivo en la sociedad”, ha explicado Collado.

Europa es la región que ha obtenido mejores notas en el análisis realizado por Insight. “Europa está liderando el camino en ESG. Si miras a Norteamérica, tienes muy pocos bonos que realmente sean verde oscuro”, ha señalado.

La región donde se producen prácticas de greenwashing con mayor frecuencia es Oriente Medio. El 64% de los bonos verdes emitidos por estos países no cumplen con los requisitos mínimos y son clasificados con el color rojo.

Las 'utilities' y la banca aprueban el examen

El análisis por sectores también ha dejado resultados curiosos. El sector de las utilities [compañías que prestan servicios básicos] ha obtenido mejores resultados de la media. Solo el 13% de los 216 bonos de impacto analizados suspenden el examen.

El sector bancario se ha situado en un nivel similar a la media. Insight ha analizado 234 bonos de impacto en este sector. El 19% de estos bonos ha logrado la calificación de rojo; el 55% han conseguido el color verde claro y el 32% ha sido calificado de verde oscuro.

En el lado negativo ha destacado el sector inmobiliario, que es el tercer sector más grande en el mercado corporativo de bonos de impacto. El 31% de los 128 bonos analizados han recibido esa calificación de rojo. La principal razón del suspenso es que muchos emisores no justifican adecuadamente el estándar de bonos verdes.

La peor nota se la ha llevado el sector automovilístico, con 31 bonos de impacto analizados. Seis de cada 10 (el 61%) han suspendido la evaluación. Además, ninguno de ellos ha logrado destacar con la calificación de verde oscuro.

Contenido elaborado por Eduardo García de Finect