¿Una vuelta a los años 70?

Con el retorno de la volatilidad y de ciclos de negocio más cortos, Andy Warwick, gestor de la estrategia Real Return de BNY Mellon, sostiene que la renta variable y la renta fija parecen menos estables, de manera similar (pero no idéntica) a los años setenta.

En opinión de Andy Warwick, 2022 fue un año de dolorosa transición. El gestor de la estrategia Real Return de Newton1 afirma que el fin de la Guerra Fría, la desintegración de la Unión Soviética y el avance de China desencadenaron una tendencia multidécada de tipos de interés e inflación decrecientes. Esto creó un entorno excelente para los activos de riesgo, pero 2022 cambió las cosas. El covid condujo a programas de gasto y asistencia públicos sin precedentes. Estados Unidos, por ejemplo, gastó 800 millones de dólares cada hora durante 18 meses, destaca Warwick. Esto iba a tener un impacto inevitablemente inflacionario, y el entorno subsiguiente fue escenario de la subida más rápida y agresiva de los tipos de interés en varias décadas.

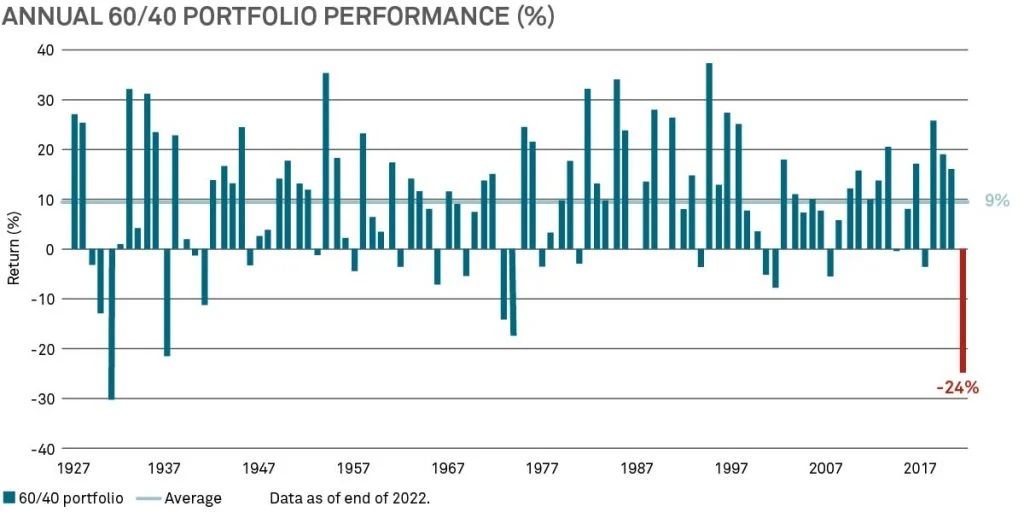

Esta transición hizo que 2022 fuera un año complicado para todas las clases de activos, rompiendo en última instancia el modelo tradicional 60/40 de asignación de activos entre renta variable y renta fija, sostiene el gestor: “Este es el motivo por el que ya no podemos depender de las acciones y los bonos, porque sus correlaciones han cambiado. La deuda podría haber dejado de ser el mejor modo de estabilizar una cartera de inversión. Aunque es poco probable que volvamos a los niveles de tipos cercanos al 15% de generaciones pasadas, es asimismo improbable que el precio del dinero vuelva a cero. Por este motivo, deberíamos comenzar a considerar un conjunto más amplio de inversiones alternativas".

Warwick destaca el atractivo de algunas de estas alternativas, como por ejemplo los derechos de emisión de carbono. Estos programas se iniciaron en 2005, permitiendo a las empresas vender derechos no utilizados a otras más contaminantes, y Europa se ha convertido en el mayor mercado de negociación de carbono del mundo. A día de hoy, con la mayor concentración global en las emisiones y el descenso de los objetivos, la “oferta” de créditos o derechos de emisión es cada vez más limitada.

Otra área de alternativos guarda relación con el proceso de la electrificación, que da pie a una mayor demanda de materias primas. Warwick explica que esta subida es tan grande que los gobiernos podrían comenzar a acumular recursos al anticipar escaseces futuras, como por ejemplo en el caso del cobre. Otros aspectos de la transición energética, como los parques eólicos y las placas fotovoltaicas, presentan otras cualidades atractivas, como por ejemplo flujos de caja predecibles gracias al respaldo gubernamental tanto implícito como explícito, añade.

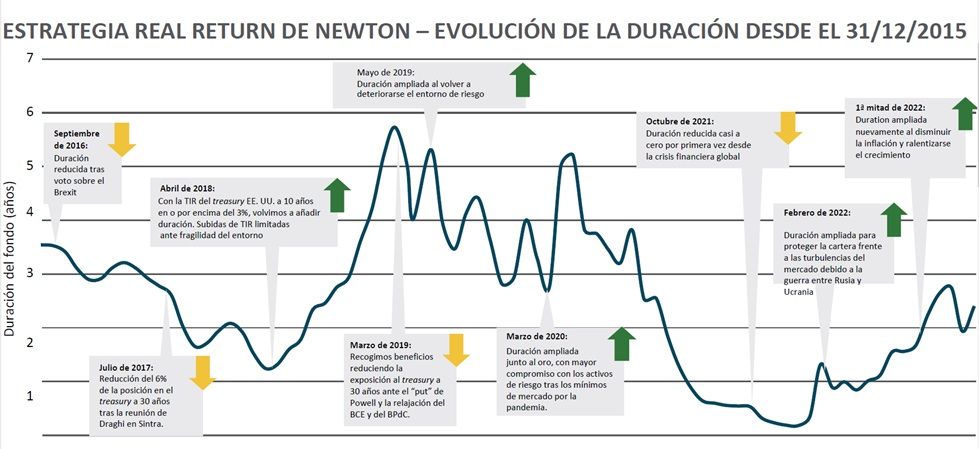

Asignaciones en la estrategia Real Return

La última área mencionada por Warwick para ilustrar los efectos diversificadores de alternativos atractivos es la propia volatilidad: “Debemos plantearnos la volatilidad como una clase de activo; algunos de los instrumentos en esta área pueden actuar como sustituto de las acciones, con rentabilidades similares a la renta variable pero con la mitad de su volatilidad.”

En base a esta perspectiva, las asignaciones en la estrategia Real Return se han inclinado de forma creciente hacia los alternativos en los últimos años. A fin de abril, casi un 20% de la estrategia estaba invertida en alternativos como infraestructura, regalías, almacenamiento de energía, materias primas y primas de riesgo.

A mediados de mayo, el equipo se inclinaba por empresas de consumo con poder de fijación de precios y por productores domésticos (que según Warwick no tienen que preocuparse por la evolución de los tipos de cambio), materias primas y salud. Este último segmento, afirma el gestor, ha sido repudiado por los inversores debido a temores en torno a la expiración de patentes. Tras el covid, no obstante, el sector sanitario está intentando ponerse al día en procedimientos que se habían retrasado, mientras que la innovación farmacéutica se ha convertido en un área excitante que podría ahorrar a los gobiernos miles de millones de euros en atención sanitaria, sobre todo en medicamentos para tratar dolencias como el Alzheimer y la obesidad.

Por lo que respecta a la exposición internacional de la estrategia, Warwick comenta que pese a cierta exposición a Hong Kong/China a través de valores individuales, el equipo ha preferido plasmar el tema de la reapertura del modo que considera más líquido y eficiente: mediante futuros sobre índices. “La liquidez es un aspecto clave para nosotros en este mercado, pues queremos ser capaces de cerrar posiciones con rapidez de ser necesario”, añade.

Warwick explica la perspectiva del equipo sobre los atributos de rentabilidad y diversificación atractivos de los alternativos, pero destaca que todavía tiene una posición razonable en activos generadores de rentabilidad: “Si bien mantenemos la cautela, tampoco permanecemos escondidos en una cueva. Utilizar alternativos significa ser más dinámicos. La historia nos enseña que entornos de inflación elevada y tipos de interés crecientes, como el de los años setenta, también fueron escenario de fuertes repuntes de la renta variable. Debemos ser flexibles y tener capacidad de adaptación.

“No cabe duda de que seremos testigos de un aumento de la volatilidad, y la manera en que gestionemos tal entorno será cada vez más importante. La volatilidad crea oportunidades, y la dispersión de rentabilidad entre distintas acciones, sectores y clases de activo favorece a los enfoques activos de selección de valores”, concluye el gestor.

El valor de las inversiones puede caer y los inversores podrían no recuperar la suma invertida.

1431463 Exp: 31 Agosto 2023