Novedades y consecuencias de la prórroga arancelaria. Podcast la Voz del Mercado

En nuestro Podcast de esta semana “La Voz del Mercado” nos hemos centrado principalmente en las actualizaciones de Donald Trump en el plano arancelario, aunque sin abandonar un resumen de los principales datos y situación del Mercado.

¿Cómo ha afectado a Europa esta prórroga? La UE recibió una notificación oficial de un nuevo arancel del 30% aplicable a partir del 1 de agosto. Ante esta situación, desde la Unión Europea se espera que las negociaciones continúen avanzando hasta llegar a una moderación de un arancel del 10 %. Esta misma prórroga también aplica al resto de países con los que Estados Unidos todavía no tenía un acuerdo. De esta forma, se rebaja la tensión en las negociaciones, y muestra una actitud dispuesta a llegar a una solución.

Fuera ya del plan arancelario, la semana pasada también conocíamos las actas de la última reunión de la Reserva Federal, las cuales reflejaban distintas opiniones, con miembros abiertos a bajar tasas, miembros que no preveían recortes y con opiniones distintas sobre el impacto de la inflación que podrían tener los aranceles. De esta forma, con la incertidumbre como principal protagonista y a la espera del dato de inflación que se publica esta próxima semana, el mercado continuaba reduciendo las expectativas de recortes para este 2025.

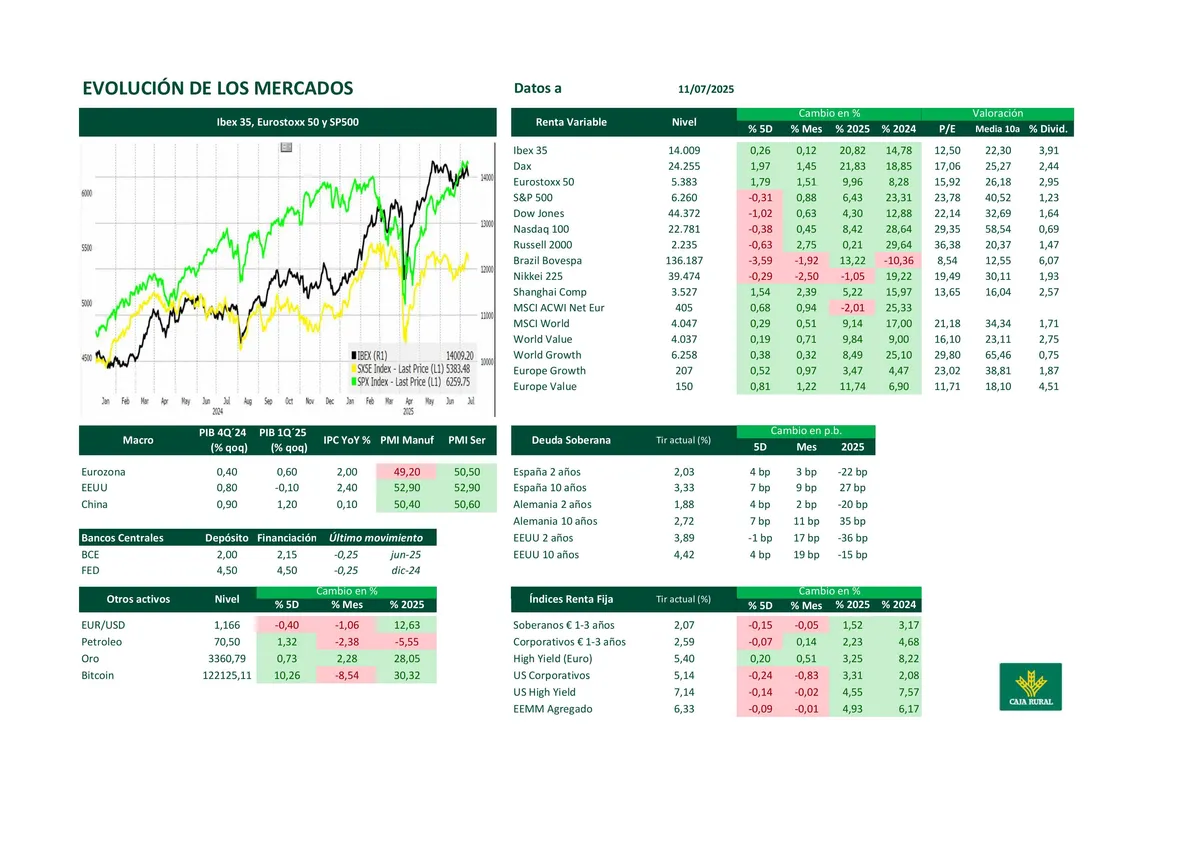

Y en este contexto en el que el mercado puso el foco sobre la nueva prórroga que concedían desde EE.UU. y su predisposición a negociar, pudimos ver cómo las caídas se contienen con el S&P500 retrocediendo un 0,31%, mientras que el Nasdaq lo hacía en un 0,38% y en Europa veíamos alzas con el EuroStoxx avanzando un 1,9%, mientras que el IBEX lo hacía en un 0,26%.

En renta fija vimos un nuevo repunte en EE.EUU. en las TIRes, principalmente, en los tramos más largos debido a la combinación de factores como la fortaleza de la economía americana, la situación de su déficit y la reducción de la expectativa de recortes. Así, el bono americano de 10 años repuntaba en 4 puntos básicos hasta el 4,42%, y el 2 años se mantenía estable en el 3,89 %.

En Europa, en una semana en la que los comentarios de miembros del BCE mostraban una moderación en las expectativas de recortes, también veíamos repuntes en los TIRes, con el bono alemán a 10 años subiendo en 7 puntos básicos hasta el 2,72 %, y el 2 años en 4 puntos básicos hasta el 1, 88%.

Ha sido una semana en la que la prórroga de los aranceles ha tenido un mayor impacto que el propio anuncio de los aranceles que potencialmente iban a aplicar desde Estados Unidos, permitiendo así una semana relativamente tranquila para los activos de riesgo.