¿Es posible que el árbol de los "Siete Magníficos" estadounidenses no esté dejando ver el bosque del resto del mundo?

Pese al incierto entorno económico, los grandes índices bursátiles baten récords. Aunque se ven señales de euforia, los fundamentales siguen sólidos. Y algunas zonas geográficas podrían sorprender.

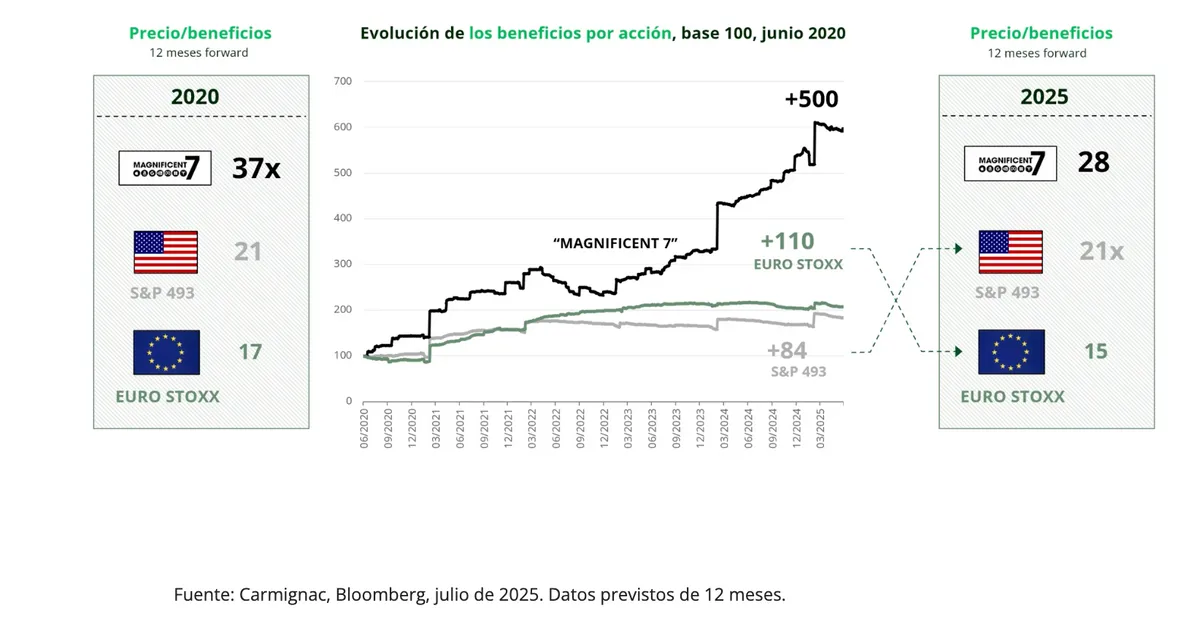

El motor de unos beneficios sólidos

Los principales índices bursátiles del mundo coquetean con sus máximos históricos. Se da una paradoja sorprendente: ¿cómo pueden seguir subiendo los mercados cuando las tensiones geopolíticas, los elevados tipos de interés y las guerras comerciales o territoriales lastran la economía?

La respuesta puede resumirse en una palabra: beneficios. En Estados Unidos, las grandes tecnológicas han visto dispararse su beneficio por acción más del 500% en cinco años. Pero la tendencia no se queda en los «Siete Magníficos»: el resto del mercado estadounidense, al igual que la renta variable internacional y europea, también registra ganancias de más del 80% a más del 110%. La dinámica de beneficios está definitivamente ahí.

Una euforia... relativa

Detrás de la aparente complacencia de los índices mundiales, hay algunas diferencias notables que merece la pena destacar. Aunque el meteórico aumento de los beneficios de los gigantes tecnológicos estadounidenses es innegable, oculta una realidad más matizada: el resto del mercado estadounidense —a excepción de los «Siete Magníficos»— ha visto crecer sus beneficios de manera sólida pero mucho menos espectacular. Y lo que es aún más sorprendente, las empresas cotizadas europeas y de mercados no estadounidenses registraron un incremento del beneficio por acción a menudo superior al de las empresas del S&P 500, excluidas las grandes tecnológicas. Sin embargo, a pesar de este sólido comportamiento de los fundamentales, sus valoraciones siguen siendo significativamente más bajas, en torno a un 25%. Esta discrepancia pone de manifiesto el creciente desequilibrio entre los fundamentales y la valoración, y abre la puerta a reevaluar las oportunidades de inversión fuera de Estados Unidos. Lejos de ser una anomalía, esta brecha bien podría representar una oportunidad estratégica para los inversores que busquen crecimiento sostenible a precio razonable, sobre todo a medida que mejoran las perspectivas presupuestarias en Europa y Asia, mientras se intensifican los vientos en contra en Estados Unidos.

Posibilidad de una sorpresa positiva

Los mercados prevén otra buena temporada de resultados en Estados Unidos, aunque no tanto en el resto de mercados. Pero ¡ojo, que las buenas noticias podrían acabarse! Hace cinco años, el consenso era que Estados Unidos dominaría en términos de crecimiento de los beneficios. Sin embargo, ha ocurrido lo contrario, con la excepción del llamado grupo GAFAM1.

Hoy, varios indicadores sugieren que podrían volver a barajarse las cartas. En Alemania, se aceleran los planes de inversión pública, sobre todo en infraestructuras. En Asia, se multiplican las señales de recuperación: la afluencia de clientes a los casinos de Macao sube un 20%, la cotización de las empresas inmobiliarias chinas en bolsa repunta, etc. Los gobiernos parecen dispuestos a reactivar la actividad.

Por el contrario, Estados Unidos podría pasar por una mala racha. Ya se notan los efectos de las medidas proteccionistas, pero no se espera que el impacto positivo del gasto público se haga patente antes de 2026. Y dado que la Fed está más vigilante que nunca ante las tensiones del mercado laboral, el apoyo monetario seguirá siendo limitado.

Dos palancas de asignación

En este contexto, los inversores podrían tomar dos direcciones. Tras la euforia en torno a la Inteligencia Artificial, los gigantes tecnológicos estadounidenses han vuelto a ser más atractivos. Conservan unos sólidos fundamentales (márgenes, flujo de caja, perspectivas) que les confieren tanto potencial de rentabilidad como resistencia en épocas de tipos de interés elevados.

Mayor peso de la renta variable del resto del mundo: creemos que los mercados, excepto EE. UU., siguen infravalorados e infraponderados en las carteras, y que se subestima su potencial. Se benefician de tendencias macroeconómicas más favorables a corto plazo. Esto podría dar lugar a sorpresas positivas.

Ni optimistas ni pesimistas: realistas

Los inversores se debaten a menudo entre la cautela y el entusiasmo. Pero dado que en Estados Unidos, ahora mismo, tanto el punto de partida como las expectativas son elevados, y considerando las señales de cambio en la escena internacional, la sensatez sigue siendo la mejor brújula. En un mundo fragmentado, la oportunidad puede estar precisamente donde menos se la espera.

Documento publicitario. Este documento no puede reproducirse ni total ni parcialmente sin la autorización previa de la sociedad gestora. No constituye ni una oferta de suscripción ni un asesoramiento en materia de inversión. La información aquí contenida puede ser parcial y es susceptible de modificación sin previo aviso. Las rentabilidades pasadas no son un indicador fiable de las rentabilidades futuras. La mención a determinados valores o instrumentos financieros se realiza a efectos ilustrativos, para destacar determinados títulos presentes o que han figurado en las carteras de los Fondos de la gama Carmignac. Esta no busca promover la inversión directa en dichos instrumentos ni constituye un asesoramiento de inversión. La Gestora no está sujeta a la prohibición de efectuar transacciones con estos instrumentos antes de la difusión de la información. Las carteras de los Fondos Carmignac podrían sufrir modificaciones en todo momento.