4 gráficos clave sobre el petróleo y la opinión de nuestros gestores

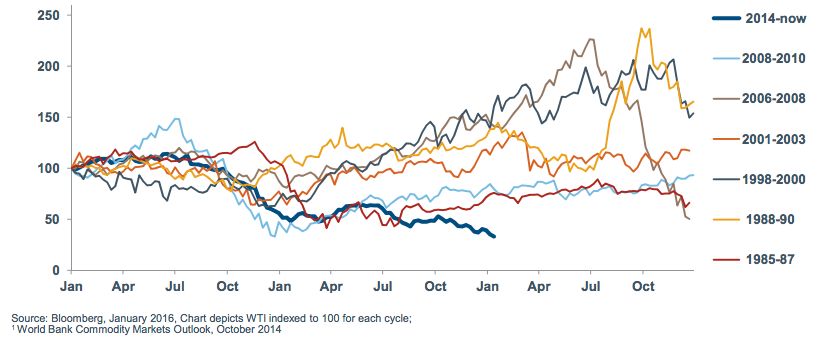

Con una caída del 30% desde finales de octubre y del 50% desde finales de junio, hasta precios recientes inferiores a 30 dólares por barril, la severidad del desplome del petróleo ha sido muy sorprendente para muchos actores del mercado. Hace relativamente poco, en octubre de 2014, el Banco Mundial pronosticaba una media del precio del petróleo en 96 dólares por barril en 2015.

Como se puede ver, la caída actual ha sido brutal en comparación con cualquier situación precedente.

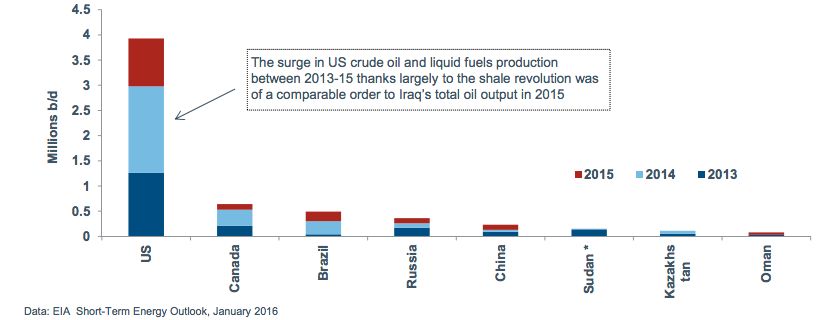

Cuando los precios estaban en 95 dólares por barril de media en el periodo 2011-2014, esto llevó a fuertes inversiones en exploración y producción de crudo, incluido en fuentes con costes más elevados. Este periodo coincidió con la revolución del fracking en EEUU, que supuso un espectacular incremento en la producción energética en EEUU.

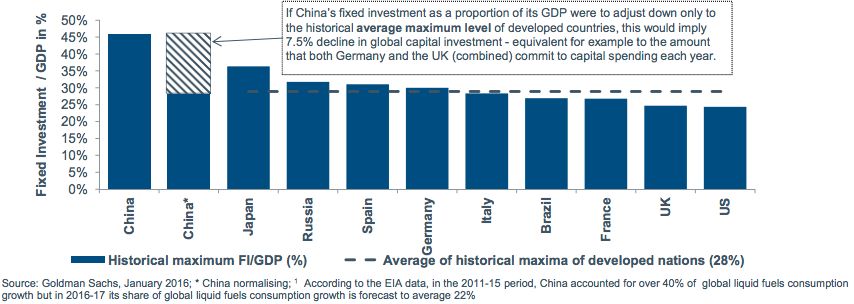

Al mismo tiempo, la demanda global de crudo se ha debilitado, debido en buena parte al menor crecimiento en China. Además de menor crecimiento, el gigante asiático está en plena transición hacia el consumo privado, lo que supone menor dependencia de inversiones intensivas en el uso de crudo y exportaciones de manufacturas. Como se puede ver en este gráfico, la normalización de la economía china todavía tiene un largo camino por delante.

¿Qué pasará ahora?

Aunque los precios parecen bajos mirando al pasado y la volatilidad

sigue muy alta a corto plazo, hay cierto margen para un cauto

optimismo sobre la cercanía del suelo del petróleo. Entre ellas, que

las inversiones globales en petróleo están cayendo y, en particular,

en el segmento del fracking en EEUU; que la Fed tenga que suavizar la

normalización de los tipos y la subida del dólar se frene (o cambie de

sentido) y que a los actuales niveles hay poco interés en cubrir el

precio del petróleo y el interés especulativo parece disiparse.

¿Cómo lo ven nuestros expertos?

Paul Gooden, analista del mercado energético en EEUU:

"Los precios bajos se curan con precios bajos y los productores

están frenando inversiones de modo contundente. Los inventarios

globales aumentarán en el primer semestre, para después caer desde

niveles históricamente altos. El shock de oferta está llegando y el

precio debería volver a los 60 dólares por barril para el equilibrio

de oferta y demanda a largo plazo. El crudo obtenido mediante fracking

es una fuerza deflacionaria, por lo que vemos improbable que el precio

vuelva a los 100 dólares".

Daniel Roberts, gestor de renta variable global

"Desde una perspectiva de dividendos, soy muy cauto con las

grandes petroleras. Los niveles actuales de retribución están

amenazados y para mantenerlos sería necesarias desinversiones o

incrementos de deuda. Sigo muy de cerca el sector por los movimientos

que hemos visto, pero aún no veo claras las valoraciones".

Dominic Rossi, director de inversiones de renta variable

"La clave es si los consumidores van a gastar o no el dinero que ahorran con los menores precios energéticos. De momento, parece que no y sería una de las claves para este año, ya que si lo gastaran sería un impulso esencial para el crecimiento de los beneficios empresariales y la economía. Aunque hemos visto signos de recuperación en los datos de coches y viviendas, aún no es significativo ni generalizado en toda la economía".