EE.UU: Maduración, no desmoronamiento

Os traemos hoy un nuevo capítulo de la encuesta anual a nuestros analistas que ya conoceis. En esta ocasión, repasamos sus previsiones para la economía de Estados Unidos. ¿Y qué muestran sus respuestas?

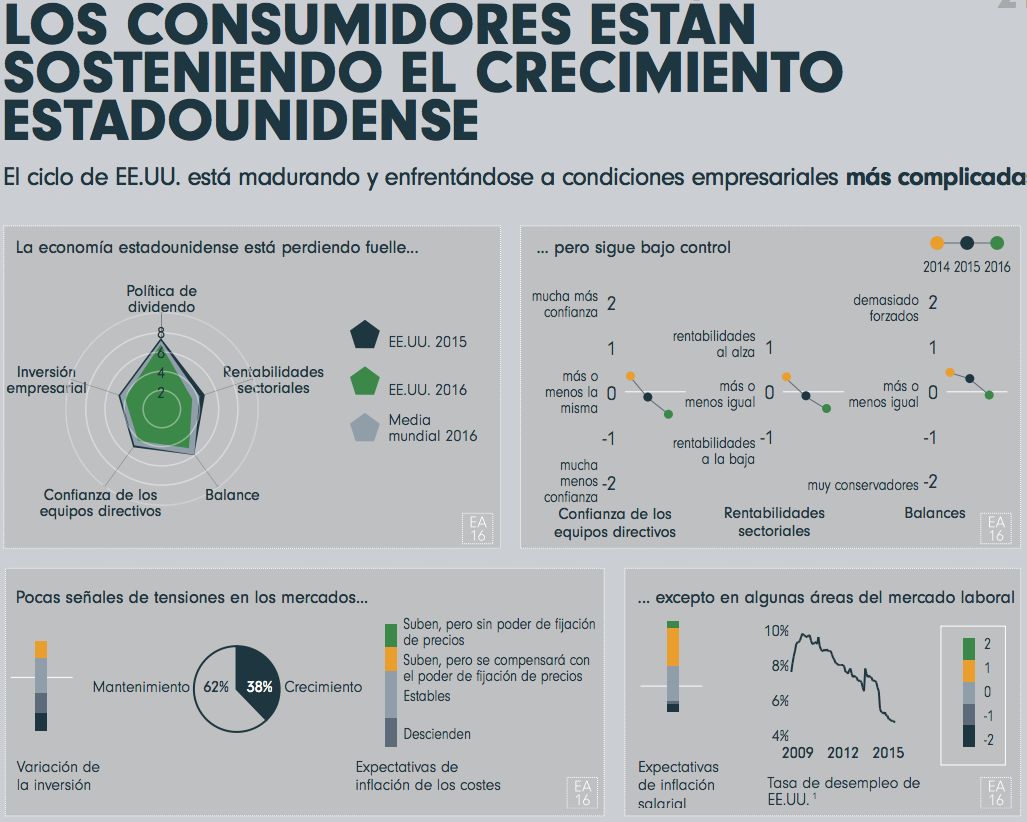

Por primera vez durante los últimos años, nuestros analistas no ven mejorías de los fundamentales de las empresas en EE.UU, ante una mayor madurez del ciclo en los diferentes sectores, con condiciones más difíciles en varias áreas cubiertas por el informe.

En conjunto, apuntan a una economía que está perdiendo algo de

fuerza en su crecimiento y que ahora es más probable que avance con

más lentitud, pero lo importante es que no consideran que vaya a desmoronarse.

Es importante tener en cuenta que los fundamentales de EE.UU.

han sido, en general, sólidos en los últimos años, por lo que una

respuesta en la parte media del espectro sólo indica que los

analistas ya no aprecian una mejora, no que se hayan vuelvo

repentinamente pesimistas.

Se espera que la confianza de los equipos directivos permanezca estable en líneas generales excepto en energía, materiales e industria, donde se prevé que siga descendiendo, y en TI y salud, donde podría, de hecho, aumentar.

En sintonía con el resto del mundo excepto Japón, se prevé que las rentabilidades sectoriales sean inferiores a las del año pasado y se ha reducido el número de analistas estadounidenses que aprecia un incremento de las rentabilidades sectoriales, aunque se espera que salud y algunas áreas del sector financiero vayan en contra de esta tendencia.

Por el contrario, la proporción de analistas que pronostica un descenso de las rentabilidades aumentó en 2015 y volvió a subir este año. Principalmente, culpan a la ralentización del crecimiento de la demanda final, la falta de poder de fijación de precios y las tecnologías transformadoras, ya que es evidente que cada vez resulta más complicado incrementar los beneficios en un entorno menos dinámico.

La subida del dólar tampoco ha ayudado. La fortaleza del billete verde frenó el pasado año los beneficios empresariales de las multinacionales estadounidenses (que están, recordémoslo, excesivamente representadas en los grandes índices bursátiles).

En este marco, nuestros analistas son un poco más cautos que el año pasado sobre el crecimiento futuro de los dividendos; así, la mitad espera que los dividendos de las empresas estadounidenses se equiparen a los del año pasado. Sin embargo, eso nos deja todavía a un tercio de ellos que pronostica nuevos aumentos de los dividendos.

Además, aunque los balances de las empresas energéticas se consideran forzados, fuera del sector energético se consideran conservadores en líneas generales. Además de pagar dividendos y emprender recompras de acciones, las empresas estadounidenses no parece que vayan a poner freno todavía a las operaciones de fusión y adquisición. A pesar de las impresionantes cifras totales de los últimos años, aún habrá más.

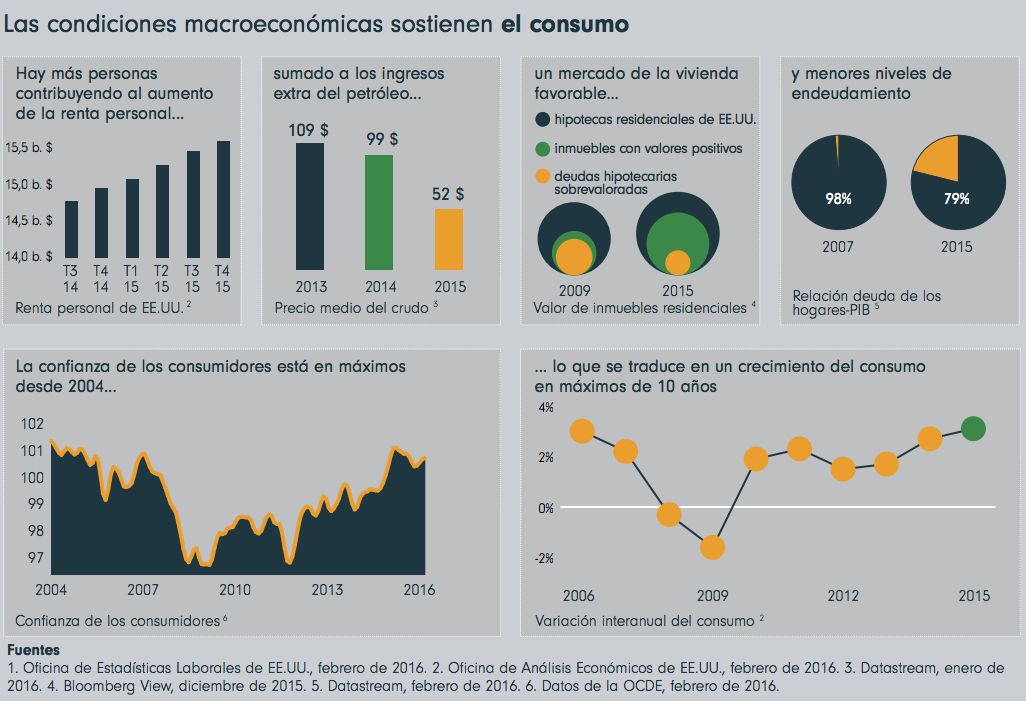

Las conclusiones en materia de operaciones corporativas son otra señal de maduración del ciclo, pero también son consecuencia de la financiación barata. La Reserva Federal estadounidense ciertamente ha iniciado el camino de las subidas de tipos, pero las que vengan serán pequeñas y graduales y no afectarán de forma sustancial a los costes de financiación.

Cuando sale tan barato pedir prestado y las empresas tienen pocos incentivos para invertir, ya que las tasas de utilización de la capacidad son bajas en un momento en el que los beneficios empresariales son elevados y la demanda no es muy boyante, tiene lógica comprar otras empresas en lugar de ampliar la capacidad de producción propia mediante la inversión.

De esta forma, las empresas pueden aumentar su cuota de mercado y/o conseguir nuevos clientes sin diluir la rentabilidad de sus operaciones, algo que podría ocurrir si incrementaran su inmovilizado sin un nivel suficiente de demanda que absorba su mayor capacidad de producción.