¿El fin de la globalización es el fin de la inversión global?

Cada día son más los que temen que la globalización esté tocando a su fin y que los países estén dando la espalda a la liberalización del comercio para abrazar un mayor proteccionismo, lo que podría tener repercusiones de gran calado para las economías, las empresas y los inversores. En este artículo, el gestor de fondos de renta variable global Amit Lodha comparte su visión sobre los retos a los que se enfrenta la globalización, sus implicaciones para los que invierten en renta variable global y las oportunidades para los inversores activos en un mundo que se desglobaliza.

En su libro The Levelling: What’s Next After Globalisation, Michael O’Sullivan explica por qué estamos ante el fin de la globalización y cómo se establecerá un nuevo orden mundial en las finanzas, la economía y la geopolítica. Este autor apunta de forma elocuente que el momento actual es parecido al periodo de finales de la década de 1980, cuando muchas personas tenían la mirada puesta en la caída del comunismo y pocos se percataron de que una tendencia más amplia, la globalización, estaba a punto de despuntar. Las dos grandes sorpresas que nos han deparado las urnas, a saber, el Brexit y la elección de Donald Trump como presidente de EE.UU., sugieren que estamos inmersos en un cambio de paradigma similar; así, estaría extinguiéndose el orden mundial promovido por la globalización de los últimos cuarenta años y estaríamos en el ruidoso y desordenado periodo de transición y nacimiento de un nuevo orden.

Los retos para la globalización

- La geopolítica: A medida que el mundo se vuelve más multipolar y menos conectado, está evolucionando hacia un modelo formado por un continente americano liderado por EE.UU. y una Asia que gira en torno a China y Europa. Las restricciones al comercio (a golpe de aranceles) podrían ser la antesala de una guerra fría entre EE.UU. y China.

- Los niveles récord de endeudamiento y la impronta de los bancos centrales, que obligarán a tomar decisiones difíciles, ya que el aumento de la desigualdad va acompañado de un crecimiento récord de la riqueza.

- La volatilidad política (tras el referéndum del Brexit y la elección de Trump), que ha aumentado y será secundada irremediablemente por la volatilidad en los mercados.

- Los mínimos históricos de los tipos de interés, que básicamente están quebrando la relación jurídica entre el prestatario y el prestamista (como parece apreciarse en la decisión de Senado de Berlín de congelar los alquileres durante cinco años, aunque la mayoría está de acuerdo en que es inconstitucional e ilegal).

- La tecnología y las empresas tecnológicas, que hasta hace poco iban a ser la solución a todos nuestros problemas y son cada vez más “el problema” (la privacidad y la carrera por la inteligencia artificial y sus efectos).

Un mundo en transición e implicaciones para los inversores

La idea de este artículo no es entrar en detalles sobre las soluciones a los problemas descritos arriba, sino abordar asuntos más mundanos, tales como el efecto que podría tener el fin de la globalización para los inversores internacionales como nosotros, o dicho de forma sencilla: cómo debería evolucionar nuestro marco de inversión mientras navegamos por los crispados mares de este periodo de cambios.

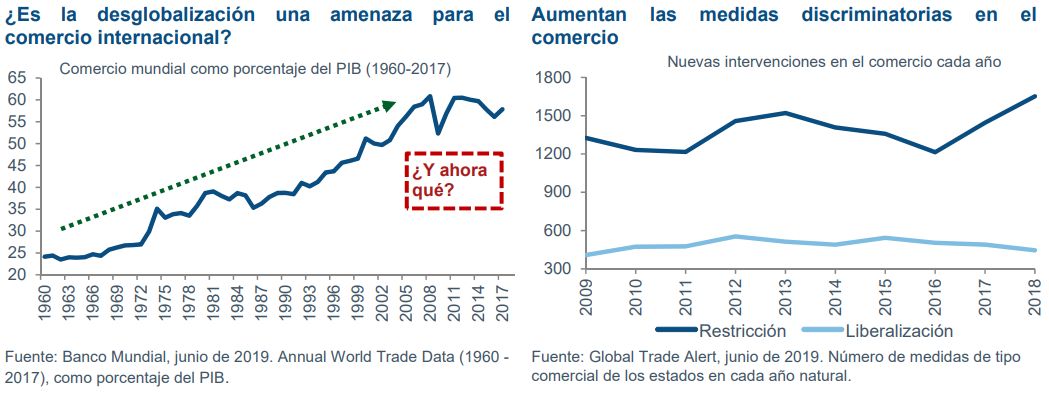

A modo de conclusión (y posiblemente de vaso medio lleno), el fin de la globalización podría terminar siendo positivo para los inversores activos que invierten en todo el mundo. Las perspectivas a muy corto plazo son inequívocamente sombrías. El rasgo definitorio de la globalización durante los últimos cuarenta años ha sido una mayor integración de las economías, los mercados, las naciones y las culturas. Aunque la globalización ha ido al alza desde comienzos del s. XVIII con el auge de las compañías de las Indias orientales, alcanzó su culmen durante los últimos 18 años con la creación del mercado único europeo, la firma del Tratado de Libre Comercio de América del Norte y la entrada de China en la Organización Mundial del Comercio (en 2011). Sin embargo, ahora se ve cada vez más como una amenaza.

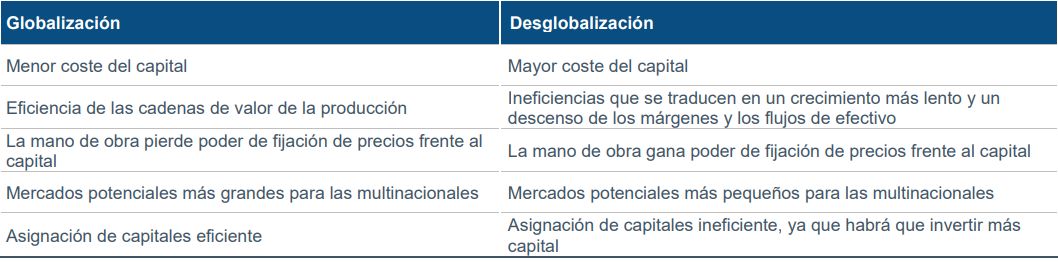

La tabla que figura a continuación recoge los efectos de la globalización frente a la desglobalización:

En el contexto de esta transición, ¿cómo incorporamos lo macro a lo micro?

Un nuevo paradigma

Los cambios a los que estamos asistiendo presentan una serie de implicaciones. El marco que sugerimos es abordarlas una a una.

- Diversificación: Durante las dos últimas décadas, los argumentos a favor de la diversificación internacional (y, por ende, de la inversión en todo el mundo) se han debilitado, ya que las economías y los mercados han mostrado una mayor correlación conforme ha ido aumentando la interconexión. Ya hemos hablado en el pasado sobre esa moneda de cuatro caras formada por los tipos de interés de EE.UU., el dólar estadounidense, el precio del petróleo y el crecimiento económico de China, que constituyen los motores del ciclo de inversión macro en todo el mundo.

En un mundo con fronteras, se podría afirmar que las correlaciones económicas y bursátiles deberían reducirse, lo que acrecentaría el atractivo de la inversión internacional al aumentar las probabilidades de encontrar inversiones descorrelacionadas en todo el mundo. A una escala más pequeña, lo anterior ya puede observarse en la división del sector de Internet. Mientras que las tecnológicas estadounidenses como Amazon, Alphabet y Facebook se verán afectadas por la reducción de las tasas de crecimiento por efecto de la guerra comercial entre EE.UU. y China, el efecto directo sobre sus ingresos y su negocio es limitado, ya que en primer lugar nunca han tenido permitido participar en el crecimiento de la economía de Internet de China. Del mismo modo, las empresas de Internet de China, como Alibaba, Tencent y Baidu, se enfrentan a un impacto igual de escaso derivado de los aranceles, ya que no operan en los mercados occidentales. La tecnología parece que ha predicho de nuevo el rumbo futuro de otros sectores.

- Selección de países: Durante los últimos diez años, hemos hablado de la nula atención que prestamos a la selección de países y de nuestro énfasis exclusivo en la selección de valores. Sin embargo, en un mundo tripolar realmente habrá que considerar cómo funcionan los nuevos ejes mundiales.

Cabe citar como ejemplo a Australia y la India. Australia presenta una balanza comercial muy sólida (por las materias primas) con China, pero su sistema de valores y su posicionamiento político están más próximos a EE.UU. y el país fue, de hecho, una de las primeras naciones “occidentales” en sumarse al veto estadounidense a ZTE/Huawei posteriormente puesto en cuarentena. Los compradores chinos han sido actores destacados del mercado inmobiliario australiano y si siguen retirándose (en un escenario de guerra fría entre EE.UU. y China) las perspectivas de este sector podrían verse aún más ensombrecidas.

A lo largo de su historia más reciente (recordemos el movimiento de los Países no Alineados), la India ha intentado mantenerse fiel a su postura de no alineación. Sin embargo, comparte fronteras con China, por lo que se verá obligada cada vez más a elegir de forma consciente, ya que, aunque podría ofrecer un cuarto vector al orden geopolítico, ahora no es el momento. Sin embargo, a la vista de su trayectoria de crecimiento, si es capaz de acertar con sus políticas podría ofrecer al inversor internacional un conjunto de empresas con sólidos motores de crecimiento interno y sin correlación con lo que ocurre en la escena geopolítica mundial. De forma más general, nos preocupan menos las barreras financieras que se levantan contra la libre circulación del dinero. Sí, probablemente se produzcan crisis financieras temporales (como la crisis financiera asiática), pero desde una perspectiva histórica amplia se aprecia que el dinero siempre ha encontrado una forma de fluir y posiblemente pierda algo de eficiencia frente al nivel actual, pero no esperamos que surjan obstáculos para la capacidad de comprar empresas por todo el mundo.

Sin embargo, desde la perspectiva de la gestión prudencial de los riesgos, lo que sí acrecentará su importancia será la gestión de la liquidez del fondo (por ejemplo, un mayor peso de los activos monetarios en la cartera para compensar la menor eficiencia de la libre circulación de capitales). El debate en torno al futuro de las criptomonedas y su capacidad para contrarrestar la desglobalización parece no tener fin. Aunque la capacidad del capital para moverse rápidamente, de forma anónima y sin supervisión lo convierte en una clase de activos atractiva, también ha despertado inquietudes entre los reguladores, sobre todo en una era de desglobalización donde cada transacción que escapa al control supone una pérdida de ingresos fiscales. Libra, el proyecto de criptomoneda de Facebook, también ha hecho sonar algunas alarmas, ya que los planes de esta red social supondrían ceder gran parte del control de la política monetaria de los bancos centrales a las empresas privadas. También considero que los mercados de divisas, especialmente el dólar estadounidense (que ha sido la moneda de reserva mundial durante gran parte de este periodo), serán nuestro mejor indicador precoz si la tendencia hacia la desglobalización cobra impulso.

- Selección de sectores: Los últimos diez años han girado de forma inequívoca en torno a la mayor importancia de la tecnología en todo el mundo. Siete de las diez empresas más valiosas del mundo en la actualidad pertenecen a sectores relacionados con la tecnología1. Lo que esperamos es que el ritmo del cambio se acelere, lo que provocará más disrupciones en nuestro mapa sectorial. Sin embargo, subsisten algunas cuestiones importantes a las que tenemos que enfrentarnos y que demandan una respuesta internacional bien dirigida:

‐ Normativa de privacidad, almacenamiento de datos y recogida internacional.

‐ Efectos derivados de los avances de la inteligencia artificial, especialmente los de índole ética.

‐ Bioingeniería y ética en torno a la manipulación de genes humanos.

‐ Ciberterrorismo y seguridad electrónica.

Si Occidente decide actuar contra esa percepción de poder monopolizado, podría lastrarse la innovación en un momento en el que necesita competir con los negocios chinos que sirven a los intereses de su nación-estado. El veto a Huawei y el laberinto de las redes 5G es solo el primer golpe (en nuestra opinión) de los muchos que se asestarán a la tecnología y otras áreas de propiedad intelectual en el caso de que la guerra tecnológica se agrave.

A nadie le gusta el enfrentamiento, pero si tienes un pirómano en casa hay que hacer lo que hay que hacer para defender a la familia.

- Márgenes empresariales: Se podría afirmar que las grandes multinacionales (que, dicho sea de paso, son los valores con mayor peso de cualquier índice en el que se invierta de forma pasiva) han sido las grandes beneficiarias de la globalización debido a su capacidad para situar sus cadenas de suministro en las regiones con la mano de obra más productiva y eficiente, abundancia de recursos, bajos impuestos e infraestructuras propicias. El traslado de las cadenas de suministro de China a México, Vietnam o la India, o incluso la relocalización en suelo estadounidense, provocaría irremediablemente un aumento de los costes y un descenso de los márgenes. Además, dado que más trabajadores regresarían a su país y se sumarían a un mercado laboral que ya muestra tensiones en la mayoría de economías avanzadas (sobre todo en EE.UU.), la inflación salarial interna probablemente pondría más presión sobre los márgenes.

La oportunidad para la gestión activa

Cuando surge un perdedor es porque existe un ganador. En una guerra (comercial o de otro tipo), la parte neutral, la “Suiza”, es la que gana, pues es la que puede negociar con los dos bandos. Se puede aplicar una analogía similar a las empresas que podrían tener un buen comportamiento en este escenario de guerra comercial.

Ericsson es un buen ejemplo reciente. Cuando Donald Trump vetó a ZTE, se produjo un profundo cambio en el poder de fijación de precios de un sector formado por dos actores europeos (Nokia y Ericsson) y dos chinos (ZTE y Huawei). Así, Ericsson ha incrementado sus cuotas de mercado tanto en Oriente como Occidente: ha recibido un tercio de los pedidos 5G de China Mobile y posee una cuota de mercado muy alta en los despliegues 5G de Verizon y AT&T.

Un ejemplo más reciente con rasgos similares ha sido Samsung Electronics. Lo que Trump hizo por Ericsson con su veto inmediato a ZTE pensamos que también lo ha hecho (al menos hasta la tregua) por Samsung con su veto a Huawei. Samsung estaba perdiendo su segunda posición en ventas de teléfonos móviles a manos de competidores chinos como Huawei, OPPO, Vivo y Xiaomi. Si la tregua del veto a Huawei desaparece, especialmente con la amenaza de que no pueda volver a usar el sistema operativo de código abierto Android de Google, esperamos que Samsung recupere su cuota de mercado en el mercado de Android (el 70% del mercado mundial de smartphones está formado por no usuarios de Apple). Además, con su cadena de suministro fuera de China e integrada verticalmente (los teléfonos de Apple se fabrican en realidad en fábricas de Samsung con componentes de Samsung), la empresa coreana puede salir beneficiada de nuevo, ya que está bien posicionada de cara a un mundo multipolar.

La gestión activa consiste simplemente en correr hacia el lugar donde irá el balón, no dónde está ahora; para nosotros, esa es la definición sencilla de la generación de alfa y en un mundo volátil (frente al que hemos visto en los mercados financieros durante los últimos diez años), esperamos que eso brinde más oportunidades para obtener rentabilidades superiores.

¿Un mundo con más matices?

Grande frente a pequeño: Aunque Ericsson y Samsung son ejemplos de grandes multinacionales que, en general, se beneficiarán de las guerras comerciales, la respuesta está mucho más matizada en el caso de otras multinacionales y grandes empresas. De hecho, la mayor incertidumbre en torno a dónde ubicar fábricas a causa de los aranceles, el acceso limitado a los mercados internacionales (debido al levantamiento de barreras) ha provocado que las perspectivas de crecimiento de muchas multinacionales, sobre todo las domiciliadas en EE.UU., hayan empeorado de repente, sobre todo si (con el tiempo) se quedan sin acceso a una sexta parte de la población mundial.

Desde una óptica relativa, la empresa centrada en vender servicios médicos o bienes de primera necesidad a los consumidores de su país y que no tiene ambiciones de expansión internacional podría hacerlo mejor en este entorno de cambios en los mercados. En cualquier caso, no se trata tanto de quién se beneficia más como de quién sufre menos, aunque podría provocar cierta expansión de múltiplos en valores de mediana y pequeña capitalización centrados en sus mercados internos en detrimento de las grandes multinacionales (como ocurrió en el periodo posterior a la explosión de la burbuja puntocom en 2001).

Crecimiento frente a infravaloración y frente a rentas: Las valoraciones elevadas son el resultado de unas expectativas de crecimiento elevado por parte del mercado. Sin embargo, en un mundo en el que el crecimiento mundial está desacelerándose debido a todos los obstáculos que plantea la desglobalización y que abordamos arriba, podría ocurrir que estas expectativas no se materialicen. Como aprendimos en recesiones anteriores, como las de 2001 y 2008, lo que provoca la mayor parte de las pérdidas en empresas con altas tasas de crecimiento es la caída de estas expectativas y, por ende, de sus elevados múltiplos.

Por otro lado, las empresas con dinámicas de resultados estables (como las empresas de telecomunicaciones que atienden a abonados locales, las cafeterías, los restaurantes, las tiendas de recambios para automóviles, las constructoras de viviendas...) se verán menos afectadas por estos cambios y podrían experimentar una revisión al alza de sus valoraciones. En este entorno, nuestra respuesta al dilema crecimiento-infravaloración es “crecimiento razonable con una dimensión de rentas que cotiza a niveles atractivos”.

Conclusiones

No se puede dar por seguro que nuestro escenario de desglobalización vaya a materializarse (los mercados de divisas, especialmente el dólar estadounidense, serán la mejor alerta temprana). Se albergan esperanzas de alcanzar un acuerdo comercial y que los vecinos puedan aprender a coexistir. Sin embargo, como inversores a largo plazo debemos considerar los riesgos e incorporarlos a nuestra selección de valores. Para nosotros, eso significa:

- Valores de pequeña/mediana capitalización antes que grandes multinacionales.

- Crecimiento interno antes que crecimiento internacional.

- Crecimiento a un precio razonable, con una dimensión de rentas (antes que valores de alta calidad y alto crecimiento, que pueden defraudar unas expectativas elevadas).

- Empresas con poca deuda y mucha tesorería, en detrimento de las deudas elevadas (el coste del capital va a aumentar).

- Equipos directivos con la competencia y los medios necesarios para adaptarse, ser flexibles y realizar las inversiones adecuadas.

- Buscar esa Suiza en todos los sectores y cadenas de valor.

- Y, por si acaso, un poco de oro.

Cuando se invierte, es tan importante realizar las preguntas adecuadas como saber dónde buscar las respuestas. A medida que cambian los paradigmas, nuestro enfoque contrario al consenso y nuestra mentalidad abierta deberían sernos de gran utilidad.

1 Fuente: Empresas más grandes del índice MSCI All Country World por capitalización bursátil en USD a 31 de mayo de 2019 en los sectores de TI (software, internet, hardware) y servicios de comunicación (medios de comunicación interactivos).

Información legal importante

El valor de las inversiones y las rentas derivadas de ellas pueden bajar o subir y el inversor puede recibir menos de lo que invirtió inicialmente. Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. Este documento tiene una finalidad exclusivamente informativa y está destinado exclusivamente a la persona o entidad a la que ha sido suministrado. Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión. Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes. Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity. Son válidas únicamente en la fecha indicada y están sujetas a cambio sin previo aviso. Este documento ha sido elaborado por Fidelity International. No puede reproducirse o difundirse a ninguna otra persona sin permiso expreso de Fidelity.

Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización. Todas las personas que accedan a la información lo harán por iniciativa propia y serán responsables de cumplir con las leyes y reglamentos nacionales aplicables, debiendo además consultar con sus asesores profesionales. Estos contenidos podrían contener materiales de terceros que son suministrados por empresas que no mantienen ningún vínculo accionarial con ninguna entidad de Fidelity (contenido de terceros). Fidelity no ha participado en la redacción, aprobación o revisión de estos materiales de terceros y no apoya o aprueba sus contenidos explícita o implícitamente.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity sólo informa sobre sus productos y servicios y no ofrece consejos de inversión o recomendaciones basados en circunstancias personales. Recomendamos obtener información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse exclusivamente teniendo en cuenta la información contenida en el folleto vigente y el documento de datos fundamentales para el inversor (DFI), que están disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de nuestros distribuidores y nuestro Centro Europeo de Atención al Cliente en Luxemburgo: FIL (Luxembourg) S.A. 2a, rue Albert Borschette BP 2174 L-1021 Luxemburgo o en esta misma página web. Fidelity Funds (“FF”) es una sociedad de inversión de capital variable (UCITS) con sede en Luxemburgo y diferentes clases de acciones.

Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF). CSS2706