Fidelity: Los beneficios regresan en 2020 - perspectivas renta variable

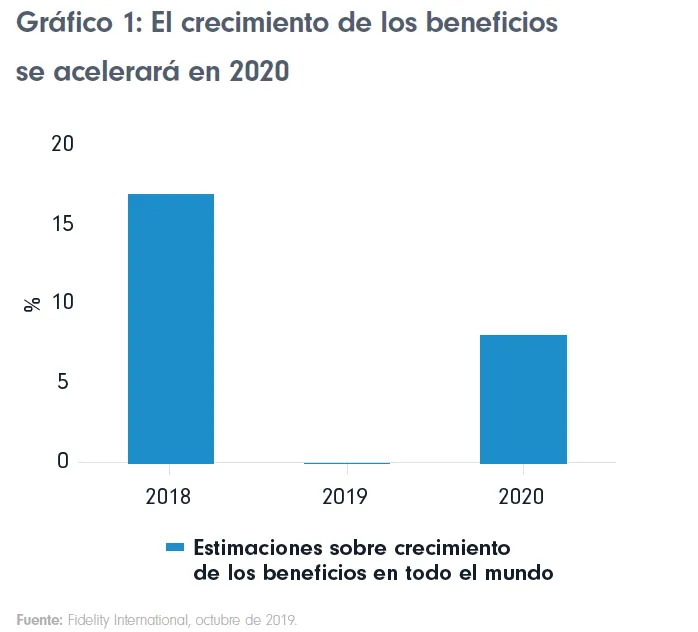

Las bolsas rebotaron en 2019 después de quedar atrás el incómodo periodo de endurecimiento monetario de la Fed y ralentización de los beneficios. A pesar del agravamiento de la guerra comercial a mediados de año y la agitación política en Europa, el giro de 180 grados de la política monetaria de la Reserva Federal (recortes de tipos y reactivación de la expansión de su balance) ayudó a calmar el temor a la recesión. Aunque el sector industrial ha entrado en recesión, su menor peso dentro del conjunto del PIB y el aguante que sigue mostrando el consumo estadounidense nos llevan a prever un aterrizaje suave en la economía mundial en 2020. Los beneficios podrían tocar fondo y después recuperarse: tras un año de atonía en 2019, se prevé un crecimiento de los beneficios en torno al 8% en 2020.

La búsqueda de rentas impulsará las ganancias de las bolsas

Los mercados están empezando a reflejar esta mejoría potencial. No obstante, elevaríamos la prudencia en caso de señales de exuberancia. A la vista de todo el ruido político, seguimos centrados en los beneficios, ya que estos suponen la mayor parte del movimiento de las cotizaciones a medio plazo y el 80-90% del movimiento de las cotizaciones a lo largo de una década. Obviamente, conviene estar atentos a los tipos de interés y también a los flujos de los fondos. Esperamos que los tipos de interés se mantengan en niveles reducidos y posiblemente desciendan más. A la vista de las importantes salidas de capitales de las bolsas en 2019, prevemos una recuperación en 2020, precisamente porque los tipos de interés se mantendrán bajos y los inversores ávidos de rentas se verán atraídos por las rentabilidades.

El value investing podría reaparecer, pero el sector financiero sigue presionado

Sin embargo, vemos con recelo la creciente japonización de las grandes economías. Mantener los tipos de interés bajos durante periodos prolongados deriva en un crecimiento económico exiguo y unas bajas tasas de volatilidad. Las segundas impiden que los impagos suban a corto plazo, pero a largo plazo aumentan el número de empresas zombis que solo sobreviven porque el crédito está barato, no porque incrementen sus beneficios de forma sólida. Para evitar estas trampas de valoración, mantenemos un sesgo de calidad y preferimos las empresas con balances sólidos.

Sin embargo, si el crecimiento empieza a recuperarse en 2020, podría producirse un retorno hacia esas acciones infravaloradas y cíclicas que anteriormente el mercado ha dejado de lado.

La excepción son los bancos. Los precios de su materia prima, los tipos de interés, se mantendrán en niveles extremadamente bajosy tal vez se vuelvan aún más negativos. En mi opinión, los tipos negativos no existen. En realidad, es un gravamen a los bancos y los vehículos de ahorro, como los fondos de pensiones. Los tipos de interés negativos introducen un pernicioso efecto en los activos. Normalmente, los bancos centrales tratan de luchar contra los niveles insostenibles de deuda después de una crisis financiera inflando la economía, pero esta vez, a pesar de los tipos ultrabajos y la relajación cuantitativa, no lo han conseguido.

El lema para 2020 es más gasto público

A medida que los bancos centrales se vayan quedando sin munición para estimular el crecimiento, esperamos que la atención gravite hacia la política presupuestaria. Mi lema para 2020 sería “más gasto público”, como ha reclamado la exdirectora del Fondo Monetario Internacional Christine Lagarde. Probablemente estemos subestimando el margen de maniobra presupuestaria de China y EE.UU., mientras que los bancos centrales de Japón y Europa están instando a sus gobiernos a gastar más. EE.UU. y Japón son los que más podrían beneficiarse de un desplazamiento del gasto hacia nuevas industrias como los coches eléctricos y la robótica, mientras que las industrias alemanas más tradicionales podrían quedarse atrás.

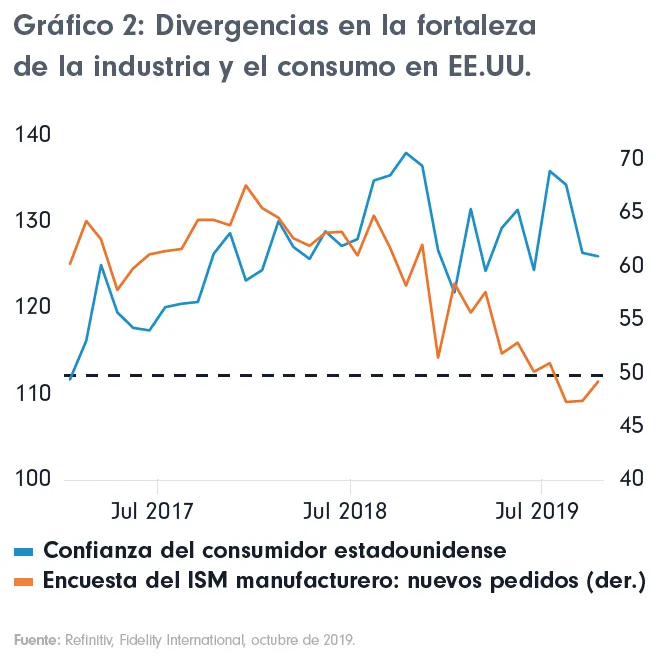

Divergencias en la fortaleza de la industria y el consumo en EE.UU.

Otra novedad que hemos observado es que el consumo estadounidense ha florecido a pesar de que las empresas industriales del país están sufriendo una recesión, con contracciones similares a las de 2008. Generalmente, el consumo y las manufacturas se mueven en paralelo, pero a pesar de la guerra comercial, el consumo estadounidense mantiene su vigor gracias a la política monetaria y presupuestaria. Los ciudadanos estadounidenses están aprovechando los bajos tipos de interés para refinanciar sus hipotecas. Entretanto, ahora la industria supone un porcentaje mucho menor de la economía que hace diez años, por lo que su debilidad afecta menos. Por lo tanto, esperamos un aterrizaje suave en el PIB en 2020 y posiblemente no haya ningún trimestre de crecimiento negativo. Lo mismo ocurre en Europa, donde el consumo está aguantando relativamente bien a pesar de las bajas tasas de crecimiento y la debilidad de la industria alemana.

El sector inmobiliario chino está amenazado

Seguimos muy atentos a los grandes riesgos, como el conflicto comercial, la resaca del Brexit, la deuda italiana y la incertidumbre electoral estadounidense.

Sin embargo, nos centramos más en los riesgos que todavía no podemos descontar, como por ejemplo dónde está el límite de endeudamiento en una economía dirigida por el estado como China. El dato de la relación deuda total-PIB de China es cuestionable, porque depende de cómo se sume la deuda nacional, empresarial y financiera, pero a grandes rasgos la relación deuda total-PIB de China ha crecido sustancialmente durante la última década, pasando del 140% a aproximadamente el 300%, mientras que comparativamente las elevadas tasas de deuda-PIB en economías como EE.UU. y Japón solo han aumentado ligeramente.1

Esperamos un aterrizaje suave del PIB en 2020 y posiblemente no haya ningún trimestre de crecimiento negativo. Lo mismo ocurre en Europa, donde el consumo está aguantando relativamente bien a pesar de las bajas tasas de crecimiento y la debilidad de la industria alemana.

El mercado inmobiliario también preocupa. China, junto con Canadá y Australia, evitaron la peor parte de la crisis financiera provocada por la deuda hace una década, pero cada uno de estos países ha sufrido una burbuja inmobiliaria. Las estimaciones informales sugieren que alrededor de 50 millones de pisos están vacíos en China y los inversores esperan que se produzcan más revalorizaciones del capital que crecimientos de los alquileres2 (el sector inmobiliario supone una quinta parte del PIB chino3). Sin embargo, no resulta sencillo determinar cuándo podría estallar la burbuja. Los precios han experimentado dos fases de descensos durante los últimos cinco años sin desencadenar una recesión inmobiliaria. En Canadá y Australia los descensos de los precios ya son visibles.

Conclusión

Esperamos una mejoría moderada de las bolsas en 2020 al calor de la recuperación de los beneficios, impulsados por las políticas expansivas en EE.UU., Europa y China y la fortaleza que sigue mostrando el consumo. Sin embargo, la política monetaria está quedándose sin fuelle y los tipos negativos están empezando a penalizar a los bonistas, por lo que se necesitarán estímulos presupuestarios para impulsar el crecimiento.

Romain Boscher CIO de Renta variable

1 Reuters 2019 https://www.reuters.com/article/us-china-economy-debt/chinas-debt-tops-300-of-gdp-now-15-of-global-total-iif-idUSKCN1UD0KDD

2 CICC

3 FT 2019 https://www.ft.com/content/bbc8e656-2491-4c76-860f-3f0ca60cb289

Información legal importante

El valor de las inversiones y las rentas derivadas de ellas pueden bajar o subir y el inversor puede recibir menos de lo que invirtió inicialmente. Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. Este documento tiene una finalidad exclusivamente informativa y está destinado exclusivamente a la persona o entidad a la que ha sido suministrado. Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión. Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes. Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity. Son válidas únicamente en la fecha indicada y están sujetas a cambio sin previo aviso. Este documento ha sido elaborado por Fidelity International. No puede reproducirse o difundirse a ninguna otra persona sin permiso expreso de Fidelity.

Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización. Todas las personas que accedan a la información lo harán por iniciativa propia y serán responsables de cumplir con las leyes y reglamentos nacionales aplicables, debiendo además consultar con sus asesores profesionales. Estos contenidos podrían contener materiales de terceros que son suministrados por empresas que no mantienen ningún vínculo accionarial con ninguna entidad de Fidelity (contenido de terceros). Fidelity no ha participado en la redacción, aprobación o revisión de estos materiales de terceros y no apoya o aprueba sus contenidos explícita o implícitamente.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity sólo informa sobre sus productos y servicios y no ofrece consejos de inversión o recomendaciones basados en circunstancias personales. Recomendamos obtener información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse exclusivamente teniendo en cuenta la información contenida en el folleto vigente y el documento de datos fundamentales para el inversor (DFI), que están disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de nuestros distribuidores y nuestro Centro Europeo de Atención al Cliente en Luxemburgo: FIL (Luxembourg) S.A. 2a, rue Albert Borschette BP 2174 L-1021 Luxemburgo o en esta misma página web. Fidelity Funds (“FF”) es una sociedad de inversión de capital variable (UCITS) con sede en Luxemburgo y diferentes clases de acciones. Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF). CSS2749