Fidelity: Coronavirus - Siete aspectos a tener en cuenta en los mercados de renta fija

¡Cómo cambian las cosas en un mes! Tras un mes de enero extrañamente tranquilo, los inversores vivieron una verdadera montaña rusa en febrero. La propagación de la epidemia de covid-19 más allá de China desencadenó una búsqueda de seguridad y obligó a los inversores a replantearse las perspectivas en torno al crecimiento mundial y los activos de riesgo.

Ante las alteraciones sufridas por las cadenas de suministro y los “nuevos mínimos” marcados por varias clases de activos (renta variable, tipos del Tesoro de EE.UU., índices PMI de China) las primas de riesgo han sufrido importantes ajustes. De ahora en adelante, creemos que existen siete aspectos que los inversores en renta fija deben vigilar a medida que se desarrollen los acontecimientos durante los próximos meses.

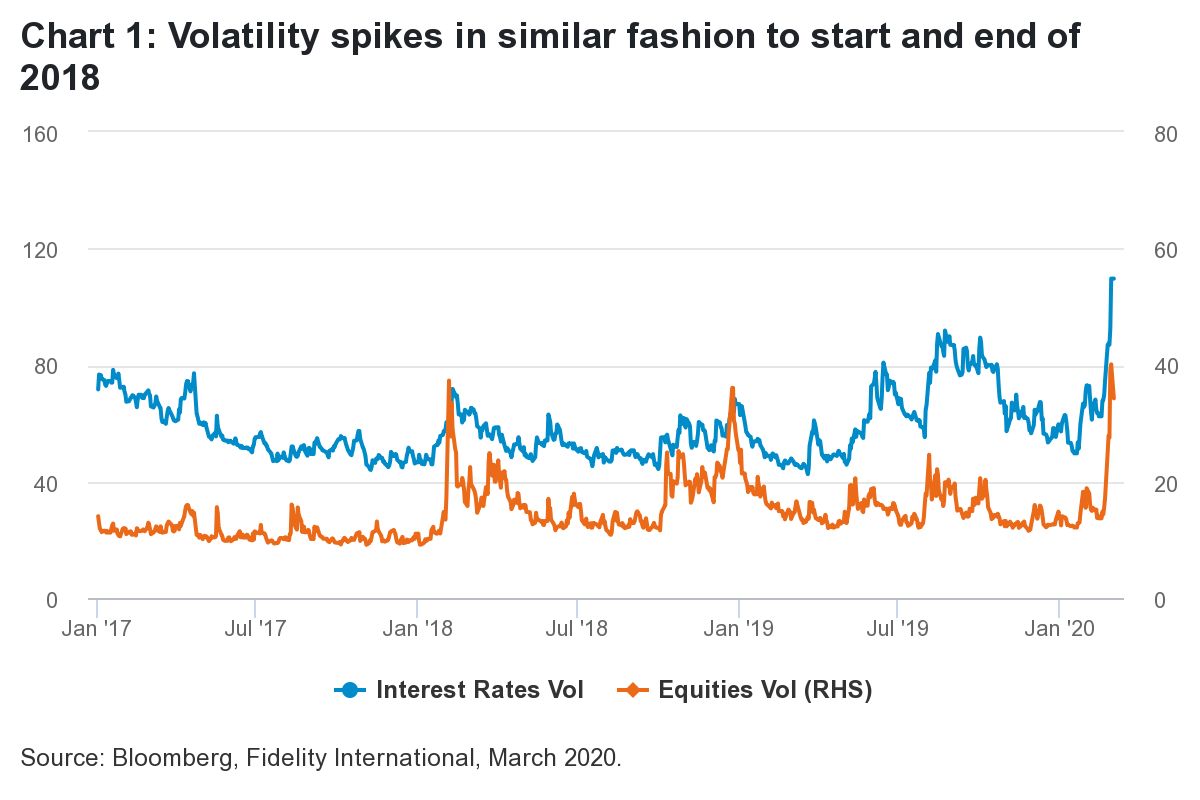

Las fuertes ventas sistemáticas de volatilidad tienen un efecto considerable

Resulta razonable suponer que este desplome se conocerá algún día como el “crash del covid-19”. Durante los últimos diez días de febrero de 2020 se registraron las peores caídas en el mercado de bonos corporativos desde el cuarto trimestre de 2018. Aunque el virus es el principal causante, cabe citar también la posibilidad de que un socialista gane las primarias del Partido Demócrata en EE.UU., las valoraciones forzadas en los mercados de bonos corporativos y acciones y, como podemos terminar descubriendo, los grandes volúmenes de ventas sistemáticas de volatilidad.

Este último factor es el más controvertido y opaco, pero a este respecto cabe señalar que los productos estructurados han registrado un gran crecimiento durante los últimos meses y años. Estos productos generalmente ofrecen unos rendimientos elevados, pero estos se generan normalmente vendiendo volatilidad de mercado en diversas áreas, como divisas, valores individuales, bonos corporativos, etc. La liquidación y cobertura de algunas de estas estructuras habrá tenido un impacto considerable en los mercados durante las últimas semanas.

Siete aspectos a tener en cuenta

El efecto anterior forma parte de un grupo de siete aspectos que conviene tener en cuenta a la hora de determinar si estamos ante un episodio transitorio o algo que tendrá efectos a largo plazo. Tres de ellos sugieren que los mercados podrían recuperarse más pronto de lo previsto:

1.- Aunque se trata de una amenaza de primer orden que provocará más perturbaciones en la demanda y la oferta, la economía mundial se recuperará y podría hacerlo de forma relativamente rápida en cuanto se recobre la normalidad.

2.- El desplome ha dejado algunos mercados en niveles atractivos y la necesidad estructural de productos de ahorro se mantiene en prácticamente todos los mercados desarrollados.

3.- En estos momentos no existe escasez de financiación y los bancos centrales están inyectando una liquidez casi ilimitada, mientras que los tipos de financiación que ofrece el sector bancario a las familias y los mercados financieros prácticamente no han cambiado.

Otros cuatro aspectos sugieren que podríamos estar cerca del proceso de corrección:

4.- De cara al mes de febrero, la mayoría de responsables de asignación de activos estaban largos en renta variable frente a renta fija o largos en riesgo de alguna forma.

5.- Del mismo modo, la mayoría (aunque no todos) de los inversores en renta fija estaban muy largos en riesgo a finales de enero.

6.- La liquidación (o cobertura) de las exposiciones a productos apalancados atrapados en el desplome está dejándose sentir todavía. Estos movimientos pueden ser considerables y son inobservables en sí mismos.

7.- El apalancamiento casi siempre guarda una correlación negativa con los niveles de los rendimientos y el volumen de ventas necesario para liquidar las posiciones abiertas resulta imposible de saber antes o durante este periodo.

El grupo anterior de siete aspectos no está formado por catalizadores tradicionales de los mercados, como las medidas de los bancos centrales, las respuestas de las políticas presupuestarias, las tasas de impago de las empresas, el impacto sobre el PIB o la política. En nuestra opinión, hasta ahora esta corrección de los mercados ha tenido que ver más con una liquidación de posicionamientos, no muy diferente de los movimientos que se produjeron a comienzos de 2018 y durante el terremoto político que se vivió en Italia en el verano de 2018. Eso podría cambiar conforme avance el 2020.

Implicaciones para la inversión

Habíamos abordado 2020 con pocas expectativas de conseguir los niveles de rentabilidad de 2019, por lo que hemos ajustado nuestros precios para los bonos corporativos en todo el mundo a la vista de la rapidez con que han cambiado las valoraciones en los mercados de bonos investment grade, high yield y emergentes. Seguimos estando posicionados defensivamente en deuda corporativa, pero nuestra intención es volver a los mercados donde las valoraciones se sitúan en niveles atractivos, especialmente en el mercado primario, que ofrece algo de descuento y primas por nuevas emisiones.

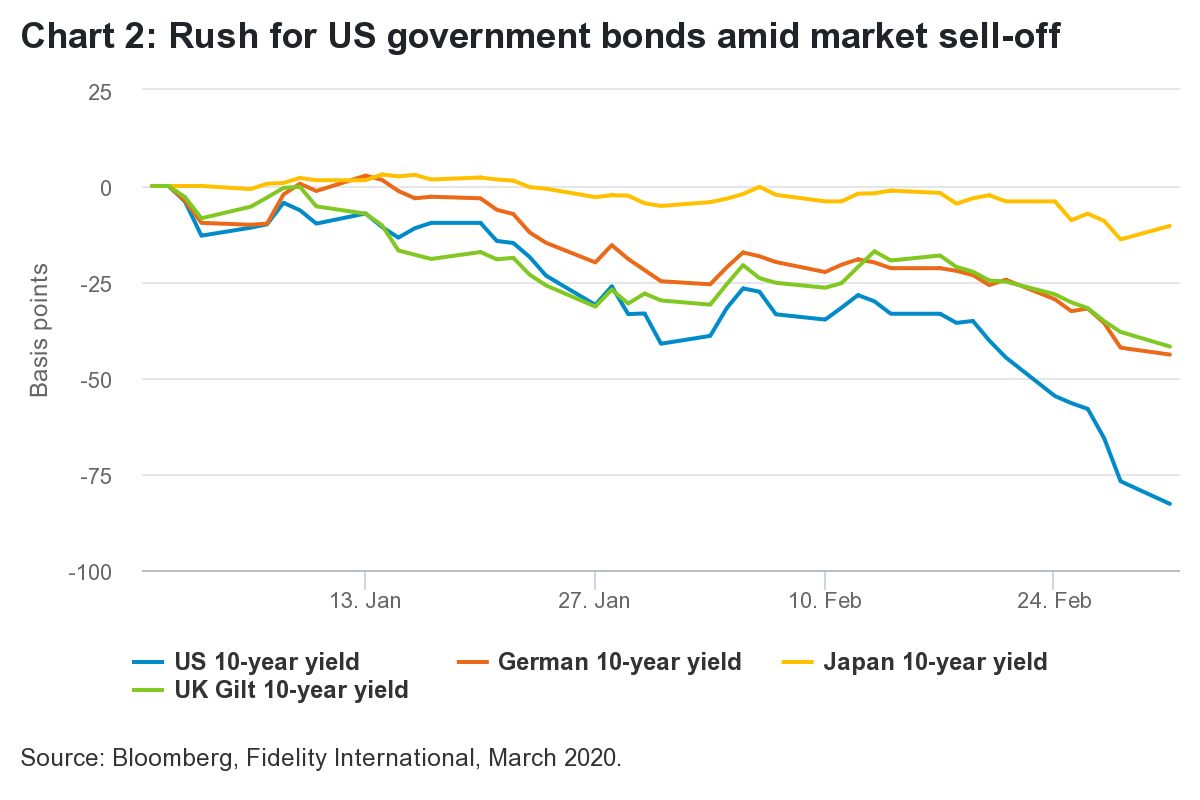

Nuestra posición en duración sigue sesgada hacia EE.UU. Los bonos del Tesoro estadounidense han demostrado otra vez ser la mejor “póliza de seguros” para los inversores en deuda, ya que el mercado considera que la Fed es el único banco central de los países desarrollados con margen para recortar los tipos y sostener la economía.

En renta fija europea, desde el punto de vista de los países aplicamos una estrategia barbell: sobreponderación en países más “seguros” como Alemania y Holanda, infraponderación en países semi-core (Francia, Bélgica e Irlanda) y enfoque selectivo en la periferia, con preferencia por España y Portugal en detrimento de Italia.

Desde un punto de vista sectorial, seguimos apostando por las empresas farmacéuticas, que se han comportado bien ante el desplome generalizado, aunque siguen estando expuestas al riesgo político. Mantenemos la infraponderación en bancos y aseguradoras, ya que los diferenciales del sector financiero pueden ampliarse si la volatilidad persiste. Seguimos atentos a las oportunidades que podrían surgir en los mercados primarios o secundarios, especialmente en consumo, industria y energía, donde la debilidad ha sido generalizada.

Cómo evolucionarán los mercados a partir de ahora

La dirección que tomará el mercado a partir de ahora dependerá principalmente de si la sucesión de noticias negativas erosiona el sentimiento de los inversores y de la magnitud de la posible respuesta de los bancos centrales y los gobiernos. Resulta complicado calcular con exactitud el impacto del brote.

Sin embargo, queremos alertar ante un exceso de sentimiento bajista en estos momentos. Aunque existen multitud de incógnitas con las que lidiar y muchos desenlaces podrían ser de signo opuesto, los mercados ya están descontando una elevada probabilidad de recesión e importantes medidas por parte de los bancos centrales; así, ya se descuentan casi 100 puntos básicos de recortes solo por parte de la Reserva Federal a mediados de año.