Fidelity: Renta variable europea - Aún hay oportunidades

Las bolsas europeas salen favorecidas frente a los mercados internacionales en un entorno cada vez más volátil, especialmente las inversiones con enfoque selectivo. Persisten los riesgos geopolíticos, pero no se debe pecar de exceso de cautela a largo plazo.

Matt Siddle - Gestor del FF European Larger Companies Fund responde:

1. ¿Cuáles son tus perspectivas para la renta variable europea en 2019?

La economía mundial se encuentra en una fase tardía del ciclo y los indicadores adelantados se han frenado, lo que ha llevado a los actores del mercado a elevar la cautela, como se esperaba. Sin embargo, parece menos probable que se produzca una recesión en 2019 debido en parte a los estímulos que siguen vigentes en EE.UU., pero también a los estímulos que comienzan a aplicar las autoridades chinas, por ejemplo recortes de los tipos de interés o más financiación para proyectos de infraestructuras para las administraciones locales y algunas rebajas de impuestos.

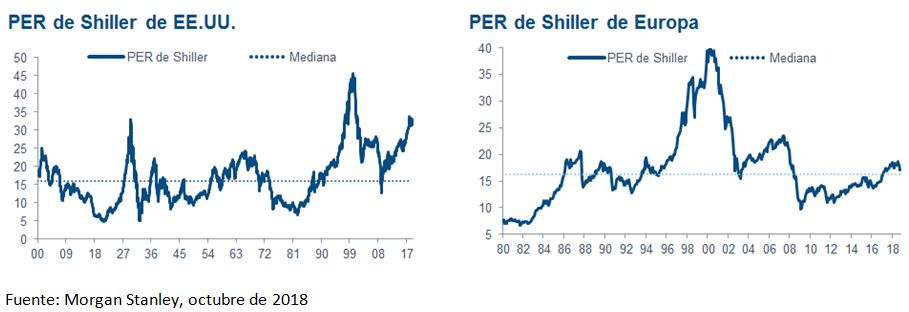

El aumento de los precios del petróleo y las subidas continuas de los tipos de interés en EE.UU. podrían erigirse en obstáculos durante los próximos meses, así que sería adecuado adoptar una visión equilibrada en lugar de alcista. Sin embargo, un entorno de mercado más volátil puede brindar oportunidades para reforzar posiciones en empresas sólidas por fundamentales que cotizan a precios atractivos. En estos momentos, las valoraciones de la renta variable europea son interesantes comparadas con otros mercados internacionales más próximos a sus niveles objetivo.

En esta coyuntura los inversores están muy atentos, como es lógico, a los acontecimientos geopolíticos en Europa, que tienen un efecto a corto plazo en las carteras, pero se puede conseguir perfectamente un resultado positivo a medio-largo plazo con inversiones cuidadosamente seleccionadas dentro de la región.

2. ¿Qué crees que podría sorprender más a los inversores el próximo año?

Las áreas que podrían deparar más sorpresas son las de mayor incertidumbre en la actualidad. El desenlace de las negociaciones de los presupuestos italianos podría sorprender en cualquier dirección. Un desenlace negativo provocaría presiones especialmente fuertes sobre los valores financieros de la zona euro, un área en la que estoy infraponderado, mientras que un desenlace positivo sería favorable para el sentimiento general de riesgo. Las negociaciones del Brexit también dejarán sorpresas, aunque el sentido de estas resulta difícil de predecir.

Un escenario sin acuerdo sería claramente negativo para el Reino Unido a muy corto plazo. Sin embargo, la flexibilidad de la economía británica, sumada a una mayor exposición al crecimiento del resto de países fuera de la UE durante los últimos 20 años, permitirá una recuperación después del varapalo inicial que daría lugar a oportunidades a largo plazo en valores donde serían manejables las repercusiones directas sobre la actividad. Por el contrario, un acuerdo traería consigo una mejora general del sentimiento y certidumbre que estimulará la inversión empresarial en el Reino Unido.

Algunos valores sobre los que se cierne la amenaza del Brexit, a pesar de tener una exposición reducida a la economía interna británica, probablemente desciendan rápidamente hasta unos niveles de valoración más normales. Por último, si los incipientes estímulos chinos cuajan y provocan una reactivación, también sería una sorpresa que contrastaría con las expectativas actuales.

3. ¿Cómo pretendes aprovechar las mejores oportunidades?

Busco empresas con fundamentales sólidos y potencial para generar unas rentabilidades interesantes a largo plazo, seleccionadas a partir de un riguroso análisis ascendente. Tampoco “sigo a la masa”, ya que con frecuencia se pueden conseguir rentabilidades a largo plazo con buenos negocios que otros dan de lado. Gestiono rigurosamente el riesgo asociado con estas posiciones para asegurarme de que la estrategia descansa sobre una cartera de empresas diferentes que constituyen una combinación óptima de calidad y precio atractivo. Hemos mantenido este planteamiento estratégico a lo largo de 2018 y seguimos haciéndolo.

Por sectores, prefiero la tecnología a los bienes de equipo, ya que el crecimiento en esa área tiene un componente más estructural que cíclico y puedo encontrar acciones donde las valoraciones siguen teniendo recorrido. También prefiero algunos valores concretos de energía y salud a los de materiales y telecomunicaciones.

Como siempre, mantengo mi sesgo hacia las empresas de mayor calidad. Afortunadamente, las oportunidades que se observan actualmente me permiten conseguirlo sin pagar más que un PER de mercado, mientras que su superior generación de flujos de efectivo significa que están sustancialmente más baratas atendiendo a las estimaciones de flujos de efectivo. Creo que la cartera está bien posicionada para conseguir rentabilidades elevadas a largo plazo reduciendo el riesgo de caídas.

Información importante

El presente documento está dirigido exclusivamente al inversor profesional y se prohíbe su reproducción y divulgación sin autorización previa. En ningún caso puede dirigirse al público. A no ser que se establezca lo contrario, todas las opiniones recogidas son las de la organización Fidelity. La presente comunicación no está dirigida a personas residentes en los Estados Unidos. Está dirigida únicamente a personas residentes en jurisdicciones en las cuales los fondos en cuestión estén autorizados para ser distribuidos o donde no se requiera la autorización y registro de los mismos.

FIL Limited y sus respectivas subsidiarias forman la compañía gestora que se conoce como Fidelity International. El valor de las inversiones y su rentabilidad pueden fluctuar como consecuencia de variaciones en los mercados de valores y monetarios y los inversores pueden no recuperar el importe invertido. Las referencias en este documento a valores específicos no deben ser consideradas como una recomendación de compra o venta de los mismos, y se incluyen únicamente a título ilustrativo. Los inversores deben tener en cuenta que todas las opiniones expresadas pueden haber dejado de tener vigencia y Fidelity puede haber actuado ya en en consecuencia. Los informes y análisis usados en esta documentación son recogidos por Fidelity para su uso como gestora de inversiones y puede que ya haya actuado en base a ellos para sus propios fines.

Fidelity, Fidelity International, el logotipo de Fidelity International y el símbolo F son marcas de FIL Limited. Fidelity únicamente ofrece información acerca de sus propios productos y servicios y no facilita asesoramiento sobre inversiones basado en circunstancias individuales. Emitido por FIL (Luxembourg) SA, autorizado y supervisado por la CSSF (Commission de Surveillance du Secteur Financier).

CSS2378