Fidelity: Sacar ventaja en una crisis - Ser sostenible y batir al mercado

Ningún activo se libró de las pérdidas cuando los inversores se percataron de la gravedad de la suspensión de la actividad económica para contener el brote de Covid-19. El mercado bajista de la bolsa estadounidense más rápido de la historia, entre febrero y marzo de este año, fue también el primer desplome bursátil generalizado de la era de la inversión sostenible y el momento en el que nuestros estudios demuestran que ésta ha alcanzado la mayoría de edad.

Para calibrar el efecto de esta volatilidad en las empresas con diferentes características medioambientales, sociales y de gobierno corporativo (ESG, por sus siglas en inglés), comparamos la evolución de más de 2.600 empresas usando nuestro sistema propio de calificaciones ESG.

Estas calificaciones, que van de la A a la E, se obtienen a partir de nuestro análisis fundamental e interacciones con las propias empresas y, al igual que nuestras calificaciones globales, pretenden ser una evaluación prospectiva, en este caso del perfil de sostenibilidad de una empresa. Este sistema nos ha suministrado gran cantidad de datos para analizar la dispersión de las rentabilidades entre los cinco niveles durante el derrumbe reciente de las bolsas.

Cuando pusimos en marcha este estudio, partíamos de la hipótesis de que las empresas con buenas características de sostenibilidad cuentan con equipos directivos más prudentes y conservadores y, por lo tanto, deberían demostrar una mayor resistencia ante una crisis en los mercados.

Los datos que hemos obtenido refrendan esta opinión. Descubrimos que existía una sólida correlación positiva entre el comportamiento bursátil relativo de una empresa y su calificación ESG durante este periodo de turbulencias. Los títulos de renta variable y renta fija emitidos por empresas en la parte alta de nuestra escala de calificaciones (A y B) superaron en promedio a los que poseen calificaciones medias (C) y más bajas (D y E) en este breve periodo, observándose una relación lineal considerablemente fuerte.

Aunque hay algunos factores que invitan a la cautela, como los ajustes por la beta, la calidad crediticia y la repentina recuperación de los mercados que abordamos más adelante, acogemos con optimismo las pruebas de una relación general entre unos factores de sostenibilidad sólidos y las rentabilidades, lo que otorga aún más importancia al examen de la dimensión ESG dentro de un enfoque de análisis fundamental.

Renta variable

En los 36 días transcurridos entre el 19 de febrero y el 26 de marzo, el S&P 500 cedió un 26,9%. Entretanto, la cotización de las empresas con una calificación ESG de Fidelity alta (A o B) cayó menos en promedio, mientras que las empresas calificadas entre C y E perdieron más que el índice de referencia.

Entre las 2.689 empresas evaluadas, cada nivel de calificación ESG equivalía en promedio a 2,8 puntos porcentuales de comportamiento bursátil frente al índice durante ese periodo de volatilidad.

Visión por sectores

Las inusuales circunstancias del derrumbe bursátil —una amplia paralización de la actividad económica para frenar la propagación del dañino Covid-19— hicieron que algunos sectores batieran de forma natural a otros dependiendo de la amenaza que el brote del virus planteaba para sus negocios.

Por ejemplo, las empresas de los sectores de tecnologías de la información y atención sanitaria se comportaron defensivamente comparadas con sus homólogas en los sectores de industria y servicios financieros.

En casi todos los sectores descubrimos que la dispersión de las rentabilidades de las empresas con calificación A-E reproducía la que se había observado a nivel general.

Por ejemplo, en atención sanitaria, que fue el segundo mejor índice sectorial del MSCI con una caída del 16%, la dispersión describe un patrón similar. Los valores con calificaciones ESG de A perdieron un 12%, mientras los valores con calificación B se dejaron un 18% y el único valor con calificación E cayó un 32%. Aunque no se observaron diferencias en las rentabilidades en los valores del sector sanitario con calificaciones C y D, que cayeron de media un 20%, estos siguieron comportándose peor que las empresas con las calificaciones más elevadas.

Merece la pena destacar que el patrón global de dispersión sin ajustar podría haber sido más sólido de no ser por el hundimiento de los precios del petróleo. Las empresas del sector energético, el peor del mercado merced a un desplome del 40%, se comportaron exactamente al contrario que sus homólogas en otras áreas.

Aquellas con la calificación ESG más alta registraron un peor comportamiento relativo, con una caída media del 49%, mientras que las empresas con la calificación más baja batieron al sector en un 3%. Este giro podría haber sido provocado por el repentino descenso de los precios del petróleo hasta alrededor de 20 dólares por barril, socavando así el comportamiento bursátil de las empresas centradas en fuentes de energías limpias a la vista del relativamente bajo precio de los combustibles fósiles con los que compiten.

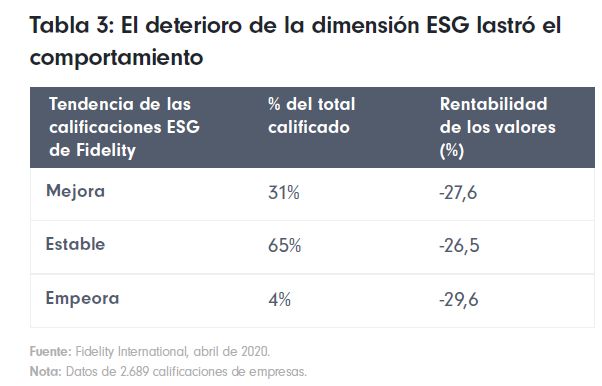

Tendencia de las calificaciones

A la hora de asignar a las empresas una calificación ESG, nuestros analistas también indican si creen que el desempeño de una empresa en los factores ESG está mejorando, deteriorándose o se mantiene estable. Cabe destacar que el 31% de las empresas está mejorando sus perspectivas, mientras que solo el 4% parece estar empeorándolas, lo que es ilustrativo en líneas generales de la seriedad con la que los consejos de administración de las empresas están tomándose la dimensión ESG.

Fijándonos en las rentabilidades, las empresas cuyas perspectivas se deterioran se comportan peor que sus homólogas con perspectivas estables o al alza en la mayoría de niveles de calificación. Tomadas en conjunto, sus acciones perdieron una media del 29,6% durante el desplome del mercado, frente a la caída del 26,5% que se anotaron las empresas con una perspectiva estable y el descenso del 27,6% que registraron los títulos que mejoran.

Podéis consultar el informe completo haciendo click

Información importante

El valor de las inversiones y las rentas derivadas de ellas pueden bajar o subir y el inversor puede recibir menos de lo que invirtió inicialmente. Las

rentabilidades pasadas no son un indicador fiable de los resultados futuros. Este documento tiene una finalidad exclusivamente informativa y está destinado exclusivamente a la persona o entidad a la que ha sido suministrado. Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión. Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes. Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity. Son válidas únicamente en la fecha indicada y están sujetas a cambio sin previo aviso. Este documento ha sido elaborado por Fidelity International. No puede reproducirse o difundirse a ninguna otra persona sin permiso expreso de Fidelity. Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización. Todas las personas que accedan a la información lo harán por iniciativa propia y serán responsables de cumplir con las leyes y reglamentos nacionales aplicables, debiendo además consultar con sus asesores profesionales. Estos contenidos podrían contener materiales de terceros que son suministrados por empresas que no mantienen ningún vínculo accionarial con ninguna entidad de Fidelity (contenido de terceros). Fidelity no ha participado en la redacción, aprobación o revisión de estos materiales de terceros y no apoya o aprueba sus contenidos explícita o implícitamente. Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity sólo informa sobre sus productos y servicios y no ofrece consejos de inversión o recomendaciones basados en circunstancias personales.

Recomendamos obtener información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse exclusivamente teniendo en cuenta la información contenida en el folleto vigente y el documento de datos fundamentales para el inversor (DFI), que están disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de nuestros distribuidores y nuestro Centro Europeo de Atención al Cliente en Luxemburgo: FIL (Luxembourg) S.A. 2a, rue Albert Borschette BP 2174 L-1021 Luxemburgo o en esta misma página web. Fidelity Funds (“FF”) es una Sociedad de inversión de capital variable (UCITS) con sede en Luxemburgo y diferentes clases de acciones. Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF). 20ES0085 / ED20-125