La generación del baby boom envejece: los retos para la jubilación

El mundo está viviendo un periodo de envejecimiento sin precedentes debido al descenso de las tasas de mortalidad y natalidad. Aunque el fenómeno del envejecimiento se observa de forma más acusada en las economías desarrolladas, con el tiempo también será evidente en los países en vías de desarrollo. El mundo en 2045 será un lugar muy diferente del que conocemos hoy: los mayores de 60 años serán por primera vez más numerosos que los jóvenes de 15 años o menos, según el informe World Population Prospects de la ONU.

En las economías desarrolladas, los miembros de la generación del baby boom (los nacidos entre 1946 y 1964) han comenzado a jubilarse en un mundo rebosante de avances médicos e innovaciones científicas. Estas personas viven cada vez más y mejor.

Sin embargo, su longevidad está costando a los proveedores de pensiones y rentas vitalicias más de lo que estas entidades pensaron en un principio. Los presupuestos públicos sufren grandes tensiones, mientras que los fondos de pensiones y los ahorradores particulares se enfrentan a los retos de financiar jubilaciones más largas.

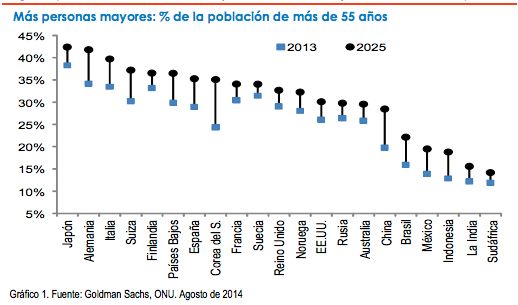

A medida que las personas viven más, las poblaciones mundiales envejecen y engordan por la parte alta de la pirámide. El siguiente gráfico muestra cómo la proporción de personas con más de 55 años va a crecer durante la próxima década: la trayectoria es clara en un amplio abanico de países, aunque el número de personas dentro de las cohortes de más edad seguirá variando considerablemente entre los países desarrollados, como Japón y Alemania, y los menos desarrollados, como Indonesia. Obsérvese que algunos países asiáticos, como China y Corea del Sur, envejecen relativamente rápido.

Vivir más es considerablemente más caro

La mayor longevidad es una gran noticia para las

empresas de atención sanitaria y otros productos y servicios de

consumo que gustan a las personas más mayores, pero

la tendencia es cada vez más problemática para los planes de

pensiones de prestación definida, los proveedores de rentas

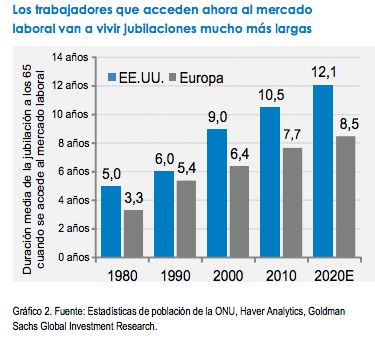

vitalicias y los gobiernos. El gráfico a continuación

muestra que los recién ingresados al mercado laboral en EE.UU. y

Europa en 2010 previsiblemente van a tener

jubilaciones el doble de largas que los

que comenzaron a trabajar en 1980.

Cada año adicional de longevidad media mundial aumenta la

factura de las pensiones un 3-4% (equivalente a 1 billón de

dólares), según el FMI. Dicho de otro modo, si una persona de 70 años

de edad que previsiblemente morirá a los 86 años ve aumentada

su longevidad solo un año, hasta los 87, entonces un plan de

prestación definida tendría

que asumir un incremento del 4% en

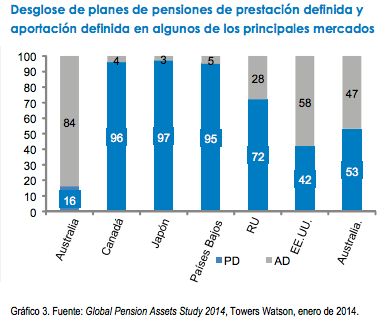

sus obligaciones de pago. Este gráfico muestra que algunos de los

mayores mercados de pensiones del mundo continúan estando dominados

por los planes de prestación definida (Canadá, Japón, Reino Unido y

los Países Bajos).

El riesgo de longevidad se perfila como uno de los mayores obstáculos

para los sistemas de jubilación durante los próximos

50 años. Se calcula que el volumen total de exposición al riesgo de

longevidad relacionado con pensiones y rentas vitalicias oscila entre

15 billones y 25 billones de dólares en todo el mundo.

Los planes de prestación definida del sector privado

de todo el mundo acumulan ya unos pasivos de 23 billones de dólares,

que es la cantidad que adeudan a los pensionistas actuales y futuros.

De hecho, muchos planes de pensiones tienen enormes déficits

de financiación y el problema no es simplemente que las

personas viven más, sino el hecho de que su longevidad ha sido

sustancialmente subestimada durante algunos años. Donde

más gravedad reviste este problema es en Norteamérica, donde más

del 90% del riesgo de longevidad corresponde a los planes de

prestación definida y se cifra en más de 7 billones de dólares.

Si en 2050 una persona vive tres años más de lo previsto, que

es la cifra en la que se ha subestimado de media la longevidad en los

cálculos hechos en el pasado, entonces los ya elevados costes

derivados del envejecimiento podrían aumentar un 50% más, según el

FMI. La responsabilidad de ahorrar para disfrutar esa

jubilación a la que muchos de nosotros aspiramos recae cada vez más en

los ciudadanos y la necesidad de empezar a

ahorrar antes y de forma regular es apremiante.

En resumen, las previsiones demográficas de la ONU señalan que el aumento de la población de más edad responde no sólo al envejecimiento de la generación del baby boom, sino también al hecho de que las personas viven más que en décadas anteriores; así, se prevé que el número de personas centenarias se triplique en todo el mundo de aquí a 2030.

Esto tendrá importantes consecuencias y creará oportunidades atractivas para los inversores que basan sus decisiones en el análisis. En los próximos días comentaremos cómo afecta en concreto a dos sectores muy específicos: salud y tecnología.