Espacio patrocinado

"La recuperación de la economía de EEUU está avanzando"

Adrian Brass es el gestor del FF

America

Fund, cuya estrategia y visión de mercado ya os comentamos

en

este otro artículo. En esta nueva entrevista, le

preguntamos cómo ve la evolución de la economía americana tras

los últimos datos y valores que ha incorporado a carteras.

Adrian Brass es el gestor del FF

America

Fund, cuya estrategia y visión de mercado ya os comentamos

en

este otro artículo. En esta nueva entrevista, le

preguntamos cómo ve la evolución de la economía americana tras

los últimos datos y valores que ha incorporado a carteras. - ¿Qué opina sobre las medidas de reducción de los estímulos cuantitativos por parte de la Reserva Federal?

La reducción del programa de relajación cuantitativa de la Reserva Federal es un hecho importante. Durante los dos últimos años, las acciones evolucionaron de forma positiva por la denominada "put de Bernanke", es decir, la creencia de que si los fundamentales de la economía estadounidense se deterioraban considerablemente, se podía contar con que la Reserva Federal actuaría y aplicaría más estímulos. El efecto de esta seguridad fue un descenso muy considerable de la volatilidad del mercado, lo que permitió la escalada de las cotizaciones.

El otro aspecto destacable que, en mi opinión, sirve para

ilustrar el efecto dominador de la relajación cuantitativa en el

mercado, fue que las

acciones siguieron subiendo a pesar de que, en general, los

beneficios estaban

decepcionando. Lógicamente, esto sólo puede pasar si aumentan

los múltiplos (es decir,

el valor asignado por los inversores a cada dólar de incremento

de los beneficios).

De

hecho, es eso es exactamente lo que consiguió la relajación cuantitativa.

Sin embargo, ahora que la Reserva Federal estadounidense está

aminorando sus

operaciones cuantitativas, estamos entrando en un nuevo entorno

en el que los

fundamentales de las empresas y la economía pasarán al primer

plano y la volatilidad

probablemente aumentará.

En concreto, sin el apoyo de la relajación cuantitativa, preveo

que las bolsas serán mucho más sensibles a los nuevos datos. En

enero, las cifras

económicas publicadas fueron decepcionantes, lo que explica por

qué la bolsa

estadounidense y, en general, los mercados de acciones también

decepcionaron durante

el mes.

¿Cuáles son sus perspectivas para la economía estadounidense?

Como he indicado, el año no arrancó de forma muy halagüeña para

las bolsas debido

al fuerte deterioro de los indicadores económicos. Sin embargo,

no creo que los

inversores deban desanimarse por ello, ya que este deterioro

parece estar

íntimamente ligado a unas condiciones meteorológicas

inusualmente graves,

que han reducido de forma efectiva la producción económica

en esta zona.

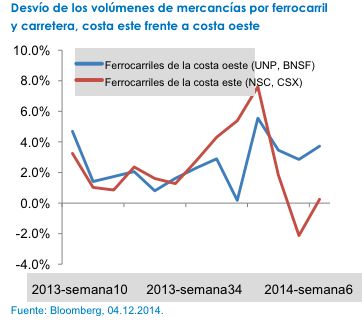

Tal vez la mejor demostración de que la debilidad en el arranque del

año está relacionada con la meteorología y, por lo tanto, es

transitoria, nos la ofrecen

los volúmenes regionales de transporte por ferrocarril y

carretera en EE.UU.: los

volúmenes se han desplomado en los ferrocarriles de la costa

este durante las últimas

semanas, mientras que los de los ferrocarriles de la costa oeste

han sido creciendo

con fuerza.

Más allá de los obstáculos económicos a corto plazo, sigo

pensando que la

recuperación económica estadounidense a largo plazo continúa. A

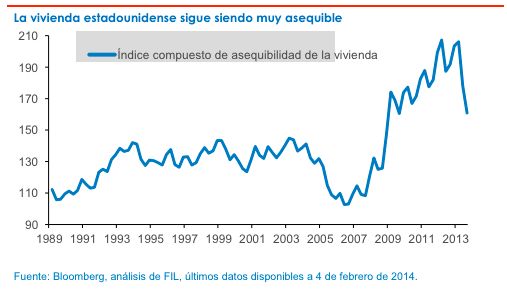

factor clave es el

mercado de la vivienda de EE.UU. Aunque ya es una tendencia ampliamente

consolidada, creo que aún le queda recorrido.

En concreto, sabemos que en el

periodo anterior a la crisis, la construcción residencial en

EE.UU. subió hasta más de

2 millones de viviendas al año, para después hundirse durante la

crisis hasta apenas

medio millón de viviendas.

Actualmente, la construcción de vivienda nueva se ha

recuperado hasta el millón de unidades, pero creo que esta cifra

está bastante por

debajo del volumen potencial de 1,5 millones de viviendas al año

que se podrían

alcanzar en un entorno estable. Conforme la construcción vaya

aumentando hasta

este nivel, creo que habrá repercusiones beneficiosas y amplias

para el consumo

privado, por ejemplo a través del aumento del empleo, los

efectos positivos en la

riqueza y el crecimiento de las segundas hipotecas.

- ¿Cree que hay que preocuparse por las subidas de tipos de interés?

Lo primero que hay que señalar sobre las subidas de tipos, sobre

todo los de la deuda

pública, es que son un indicio de recuperación económica. Los

rendimientos de los

bonos suelen subir cuando las economías se recuperan, que es la

razón por la cual las

acciones tienden a mantener una correlación más positiva que

negativa con los tipos de

interés.

Además, ahora que la Reserva Federal estadounidense está

reduciendo su

programa cuantitativo, la entidad también está haciendo un

juicio cuidadosamente

ponderado, a saber, que la economía está lo suficientemente

fuerte para soportar las

subidas de tipos, y yo estoy de acuerdo con esta evaluación. No

obstante, es necesario

entender el impacto de las subidas de tipos sector por sector y

acción por acción.

Como he explicado, creo que la vivienda seguirá siendo un motor

clave para la recuperación económica de EE.UU. Algunos

comentaristas han expresado sus dudas

acerca de la sostenibilidad de la recuperación de la

vivienda, ahora que los tipos

hipotecarios están subiendo.

Si bien los tipos hipotecarios podrían desanimar a

algunos compradores, este hecho no me preocupa demasiado,

porque la vivienda

estadounidense es asequible en niveles aún muy superiores a

la media a largo plazo.

Además, nuestros análisis señalan que seguiría siendo así

aunque los tipos

hipotecarios subieran hasta el 6% desde el 4,2% actual para

una hipoteca a 30 años.

¿Podría dar ejemplos de empresas que le gustan?

Una de las posiciones en las que tengo más convicción es Alimentation

Couche - Tard, un destacado operador norteamericano de

gasolineras y tiendas de conveniencia. Esta empresa ha demostrado

sistemáticamente una capacidad extraordinaria para gestionar

eficazmente gasolineras que también sirven como tiendas de conveniencia.

Lo consigue impulsando la penetración de los productos de

alimentación, es decir, generando más ingresos con los clientes

que visitan las gasolineras. Sobre la base de su contrastada

habilidad para conseguirlo, la compañía ha comprado a precios

atractivos otras estaciones de servicio con malos resultados y las

ha reposicionado.

En fechas recientes, he entrado en Textron.

Esta empresa opera en varios sectores,

incluido el de defensa y helicópteros, pero la joya de la

corona es Cessna, su división

de fabricación de reactores de negocios. Lógicamente, este

mercado se hundió

durante la recesión y la cotización de Textron cayó más de

un 60%.

Actualmente, a

pesar de la recuperación económica, el mercado de los

reactores de negocios de

pequeño y mediano tamaño (el negocio principal de Cessna) no

se ha recuperado en

absoluto, ya que las empresas han sido reacias a gastar.

Dirigido exclusivamente a profesionales de la inversión. No

debe ser tomado como referencia por inversores particulares.