Los 5 gráficos clave en el duelo Trump - Clinton por la Casa Blanca

Las elecciones estadounidenses están a la vuelta de la esquina: el primer debate presidencial se celebró el 26 de septiembre y las elecciones tendrán lugar el 8 de noviembre. Actualmente el Partido Demócrata disfruta de una ligera ventaja, tanto a escala nacional como estatal. El crecimiento del PIB es estable, el paro está en mínimos históricos y los salarios reales están aumentando. Si el estado de la economía estadounidense no ocupa el primer plano en las elecciones de 2016, ¿en qué deberían estar fijándose los inversores?

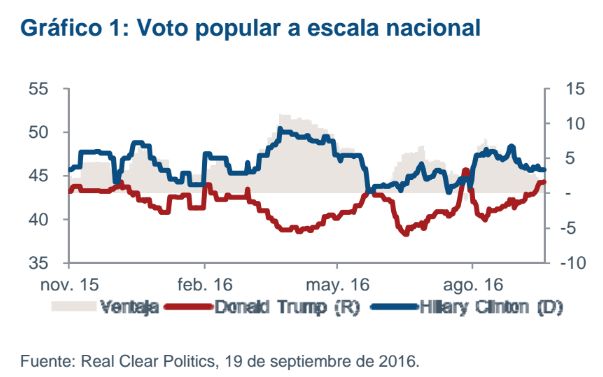

La pregunta clave es cómo el aumento de la popularidad del candidato republicano a escala nacional (gráfico 1) se traslada al ámbito estatal y al Colegio Electoral.

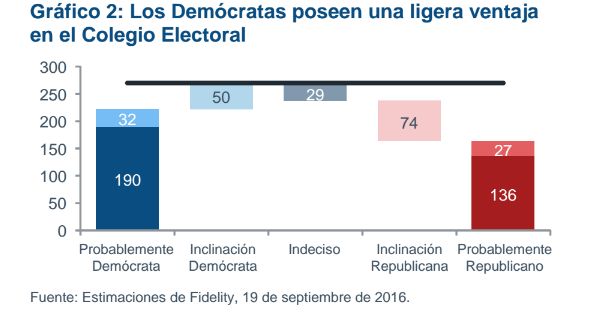

Las últimas encuestas indican que Trump tendrá que convencer a la totalidad de los 29 estados indecisos y al menos a un estado de inclinación demócrata para poder ganar (gráfico 2). La probabilidad de que lo consiga se cifra actualmente en el 39%.

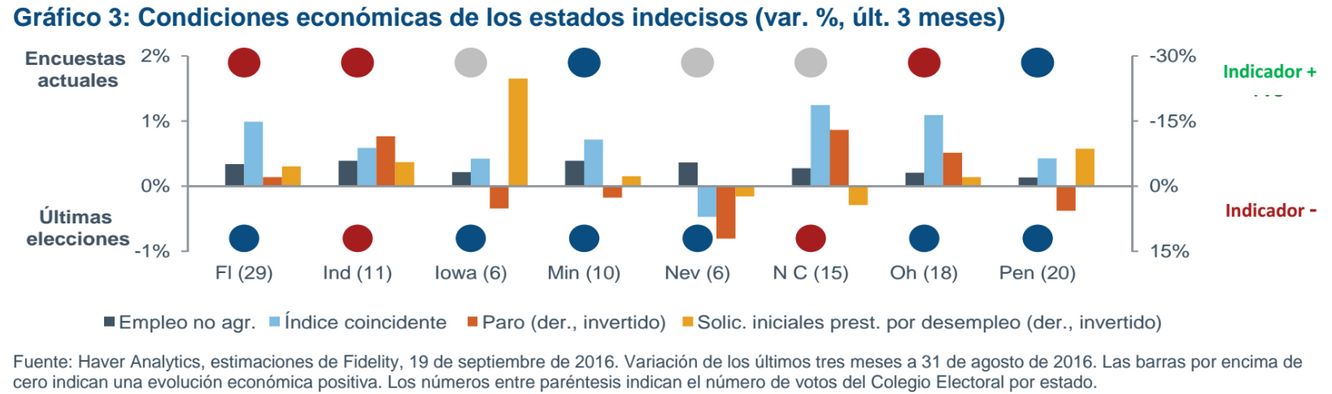

En anteriores comicios, se ha dado una correlación elevada entre la situación económica de los estados indecisos y el sentido de su voto, de modo que un estado que mejora económicamente tiende a mantener el statu quo.

Sin embargo, en el gráfico 3 podemos apreciar que ya no ocurre así, y que algunos estados (p. ej. Florida) actualmente apuestan por los Republicanos, a pesar de su evolución económica relativamente buena como estado Demócrata. El resultado es que estas elecciones son cada vez más impredecibles.

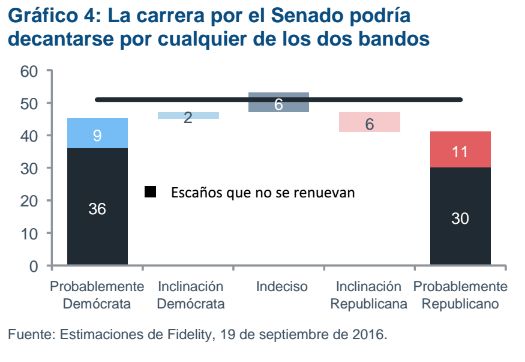

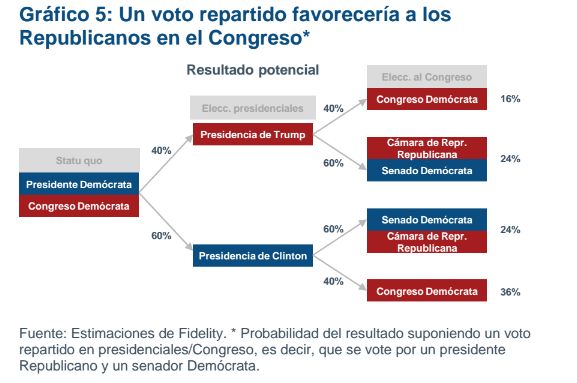

La eficacia de un presidente depende de la influencia que pueda ejercer sobre el Congreso (la Cámara de Representantes y el Senado). Las elecciones a la Cámara de Representantes es prácticamente seguro que las ganarán los Republicanos, pero el resultado no está tan claro en el Senado (gráfico 4), donde hay 34 escaños y 24 de ellos pertenecen actualmente a los Republicanos.

Un presidente Demócrata y un Congreso en manos Republicanas sería una continuación de la situación actual, y el Congreso probablemente dé al traste con las reformas políticas de calado que presenten los Demócratas. Un Congreso dividido podría provocar un bloqueo virtual en el que ningún partido podría aprobar cambios en las políticas del país. Ni siquiera un presidente y un Congreso en sintonía garantizan progresos, ya que existen fuertes divisiones dentro del Partido Republicano que podrían ser insalvables.

Así ven la situación nuestros gestores:

Rick Patel – Bonos agregados estadounidenses y mundiales

"En última instancia es el estado de la economía

estadounidense y mundial, junto a las acciones que tomen los bancos

centrales, lo que determinará la forma de la curva estadounidense.

Nos hemos posicionado para nuevas elevaciones de la curva, con algo de

duración real como cobertura de riesgo frente al impacto de

políticas proteccionistas".

Peter Khan – Renta fija corporativa y de alto rendimiento

"Se dice a menudo que una Casa Blanca y un Congreso divididos

protege al sector privado frente a un exceso de actividad de los

gobiernos y mi hipótesis de base es que continúe el bloqueo

político. Obviamente, no se sabe a ciencia cierta qué políticas se

pondrán en marcha y, por lo tanto, estamos sobreponderados en

sectores como empresas no cíclicas, que son bastante inmunes al ciclo

electoral".

Steve Ellis – Renta fija emergente

"Para el equipo emergente, las elecciones estadounidenses son

secundarias frente al rumbo que adopte la Fed a corto plazo y lo que

eso pueda significar para la fortaleza del dólar. Sin embargo, el

discurso proteccionista de los dos candidatos plantea un riesgo

bajista para los mercados emergentes. A tenor de ello, estamos

infraponderados en el riesgo cambiario de las divisas locales en

nuestros fondos de rentabilidad total y sobreponderados en deuda

corporativa, donde nos centramos en títulos defensivos de alta

convicción".

Tim Foster – Renta fija mundial indexada a la inflación

"El riesgo principal es la debilidad del dólar y cómo el auge

del proteccionismo y la revocación de acuerdos comerciales podrían

elevar el coste de los productos para los consumidores

estadounidenses. En el cómputo global, estas elecciones no plantean

riesgos a corto plazo para nuestra tesis de inversión y seguimos

pensando que los puntos de equilibrio de inflación estadounidenses

están baratos desde un punto de vista fundamental".

Esta información se dirige únicamente a profesionales de la inversión y no debe ser utilizada por inversores privados.