Movimientos de los mercados: ¿Qué está pasando en la renta fija estadounidense?

La reciente racha alcista de los bonos del Tesoro estadounidense ha sorprendido a muchos inversores, que han empezado a evaluar los factores que están motivando esta inesperada fortaleza y la dirección que podría tomar el mercado si esta continúa. Después de subir hasta el 1,75% en marzo, la semana pasada los rendimientos de los bonos del Tesoro estadounidense a 10 años marcaron su nivel más bajo en cinco meses en el 1,25% y ahora se mueven en torno al 1,35%. Como está ocurriendo con la inflación, una pregunta clave que se hacen los inversores es si estos movimientos son transitorios o bien constituyen un indicador más persistente del rumbo que podría tomar el mercado de renta fija estadounidense. Para poder responder a eso, primero debemos entender las causas de esta fortaleza del mercado. Bajo estas líneas, analizamos cinco factores que pensamos que son los responsables de la demanda que han experimentado recientemente los bonos del Tesoro estadounidense.

- Exceso de liquidez: como ocurre en Europa, el fenómeno de “exceso de liquidez” es una realidad cada vez más evidente en EE.UU. y pensamos que está impulsando el mercado de deuda pública estadounidense. La demanda de productos monetarios y de renta fija corporativa a corto plazo en EE.UU. nos dice que los inversores están “aparcando” la liquidez sobrante en activos de duración más corta hasta que encuentren oportunidades de compra en puntos más alejados de la curva. El cambio de discurso de la Fed en su reunión de junio, junto con otros factores enumerados a continuación, ha dado pie a los inversores a invertir la liquidez en vencimientos más largos. Una nueva prueba de que esta recuperación obedece más a la liquidez que a los derivados es que los diferenciales de los swaps se han movido en una dirección ligeramente opuesta a los tipos nominales.

-

Perspectivas de crecimiento: la apuesta por la reflación se ha suavizado en EE.UU. durante las últimas semanas después de que aparecieran señales de que la economía podría haber dejado ya atrás el punto más alto de la recuperación después de la pandemia. Aunque la economía crece todavía a buen ritmo y los datos del paro siguen siendo especialmente positivos, la tasa de crecimiento es ahora levemente más baja de lo que era en el segundo trimestre. Lo mismo cabe afirmar cuando se adopta una perspectiva internacional: los datos del PMI mundial sugieren que ya hemos superado el punto de máximo crecimiento. Esta desaceleración podría ser otro de los factores que impulsan la demanda de activos refugio, como los bonos del Tesoro estadounidense.

-

Nuevas variantes del COVID-19: la aparición de nuevas variantes durante las últimas semanas ha enturbiado las perspectivas económicas de algunos países, como EE.UU., y ha desencadenado una huida hacia la seguridad entre los inversores que temen una reactivación de los confinamientos y nuevas perturbaciones en la recuperación económica. El tiempo dirá si estas nuevas variantes justifican nuevos confinamientos a tenor del éxito que está teniendo hasta ahora el programa de vacunación en EE.UU., pero la sola perspectiva de cierres forzosos da impulso a los bonos del Tesoro de EE.UU., como se observa en los movimientos recientes.

-

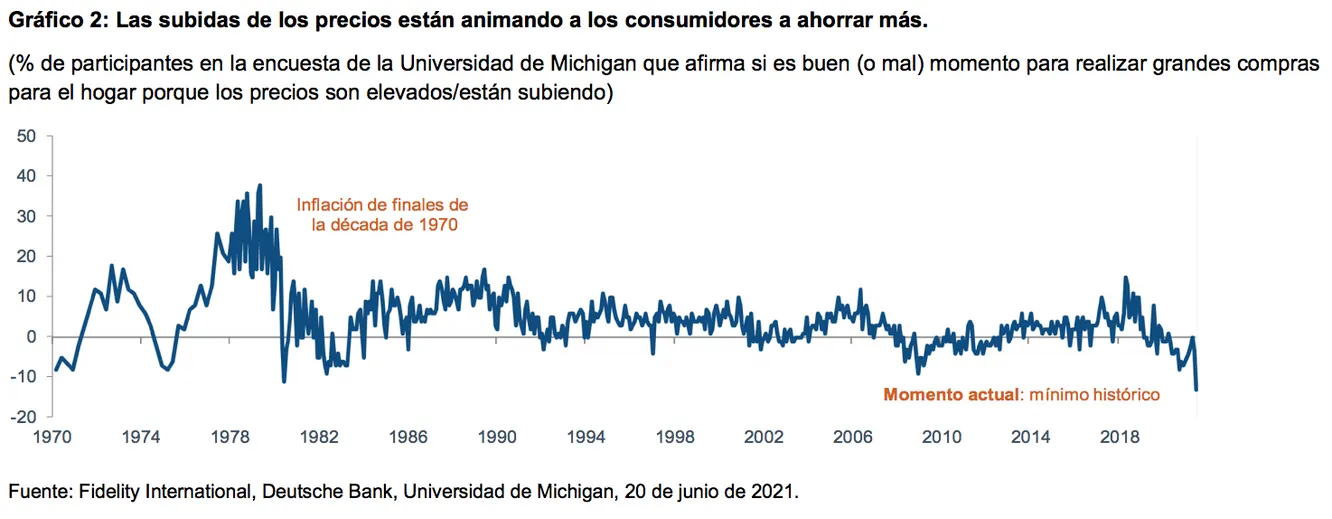

Más ahorro: el aumento del gasto público en EE.UU. se ha traducido en una subida de las tasas de ahorro en el país, comparado con los niveles anteriores a la pandemia. En un momento en el que están apareciendo señales de que la recuperación económica está estabilizándose en EE.UU., algunos indicadores basados en encuestas están empezando a 1,2 1,3 1,4 1,5 1,6 1,7 1,8 31-mar.-21 14-abr.-21 28-abr.-21 12-may.-21 26-may.-21 09-jun.-21 23-jun.-21 07-jul.-21 Tipo de los bonos de EE.UU. a 10 años apuntar a que las tasas de ahorro normalizadas podrían ser ligeramente más altas que antes de la pandemia. Eso también podría traducirse en una mayor demanda de activos defensivos.

-

Inflación más alta: la subida constante de los precios que ha experimentado una amplia gama de bienes y servicios se considera como un “impuesto” al consumo y está teniendo un efecto directo en la capacidad de los consumidores para gastar. A pesar de los elevados niveles de ahorro acumulados, el aumento de la inflación está provocando que se compren productos de menor precio o que se sustituya o retrase el consumo de bienes y servicios. Esta dinámica más prudente se refleja en los precios actuales de los bonos del Tesoro estadounidense y esperamos que siga sosteniendo esta clase de activos en lo sucesivo.

Si evaluamos el impacto de los movimientos recientes, la fortaleza se ha dejado sentir principalmente en el extremo largo de la curva de la deuda estadounidense, no tanto en el extremo corto. Eso sugiere que el mercado está más centrado en las dinámicas a más largo plazo, como el crecimiento, la inflación y las futuras tasas de ahorro, que en la probabilidad de una intervención de la Fed en la política monetaria. Eso también implica que los inversores están “asegurando” rendimientos a largo plazo en deuda pública estadounidense en previsión de una desaceleración que, de ocurrir, podría traducirse más adelante en un menor número de oportunidades de inversión en otras clases de activos.

De cara al futuro, resulta difícil evaluar si esta nueva dinámica de mercado es temporal o si podría continuar a largo plazo. Nuestro planteamiento actual se caracteriza por unas perspectivas más conservadoras en EE.UU., sobre todo a la vista de la aparición de nuevas variantes del COVID-19 durante las últimas semanas. La evolución de estas nuevas variantes es un factor de riesgo determinante para EE.UU. y podría ser el causante de una revalorización sostenida de los bonos del Tesoro estadounidense a corto plazo. Por otro lado, existen otros factores a tener en cuenta que podrían dar marcha atrás a los movimientos recientes. Si las últimas variantes del virus resultan ser menos preocupantes de lo que se prevé y no dan lugar a nuevos confinamientos, la deuda pública podría sufrir fuertes ventas. En el plano de los datos, si durante los próximos meses el empleo estadounidense crece más de lo previsto, se podrían aliviar algunos temores de los inversores en torno a la continuidad de la recuperación y se podría alentar un movimiento hacia los activos de más riesgo. Por último, si las ampliamente documentadas congestiones y perturbaciones de las cadenas de suministro se resuelven antes de lo previsto, la escasez de bienes se normalizaría y propiciaría un crecimiento más elevado (o, al menos, la percepción de un crecimiento más fuerte) y probablemente los bonos del Tesoro estadounidense aminorarían su marcha reciente.

Podéis consultar el informe completo haciendo click

El valor de las inversiones y las rentas derivadas de ellas pueden bajar o subir y el inversor puede recibir menos de lo que invirtió inicialmente. Las rentabilidades pasadas no son un indicador fiable de los resultados futuros.

Este documento tiene una finalidad exclusivamente informativa y está destinado únicamente a la persona o entidad a la que ha sido suministrado.

Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión.

Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes.

Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity. Son válidas únicamente en la fecha indicada y están sujetas a cambio sin previo aviso.

El valor de las inversiones y las rentas derivadas de ellas pueden bajar o subir y el inversor puede recibir menos de lo que invirtió inicialmente. Las rentabilidades pasadas no son un indicador fiable de los resultados futuros.