Las realidades virtual y aumentada brindan nuevas oportunidades de inversión

Información importante

- El valor de las inversiones y la renta derivada de ellas pueden bajar y subir y los inversores podrían no recuperar íntegramente su inversión.

- El fondo invierte en mercados extranjeros y el valor de las inversiones puede verse afectado por las variaciones de los tipos de cambio.

- El fondo invierte en los mercados emergentes, que pueden ser más volátiles que otros mercados más desarrollados.

- El fondo presenta o podría presentar un alto grado de volatilidad debido a la composición de su cartera o las técnicas de gestión aplicadas.

- Este fondo utiliza instrumentos financieros derivados con fines de inversión, lo que puede exponerlos a un mayor grado de riesgo y puede provocar que las inversiones experimenten fluctuaciones de los precios superiores a la media.

- Las referencias a valores específicos no deben interpretarse como una recomendación de compra o venta de dichos valores y constituyen menciones con carácter exclusivamente ilustrativo.

- El énfasis del gestor de inversiones en los valores de empresas que presentan sólidas credenciales medioambientales, sociales y de buen gobierno (ESG) podría traducirse en ocasiones en una rentabilidad comparativamente menos favorable que la de otros productos que no presentan dicho énfasis. No se ofrece ningún reconocimiento o garantía en relación con la imparcialidad, exactitud o exhaustividad de dichas credenciales. La situación de las credenciales ESG de un título puede cambiar a lo largo del tiempo.

- Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y haber sido tenidas ya en cuenta.

- Las rentabilidades pasadas no son un indicador fiable de las rentabilidades futuras.

La realidad aumentada (RA) y la realidad virtual (RV) probablemente se sitúen a la vanguardia de las nuevas tecnologías de los videojuegos. También son herramientas esenciales para el desarrollo del metaverso y las aplicaciones industriales, como explica en este artículo Jon Guinness, gestor del FF Sustainable Future Connectivity.

Las tendencias estructurales persisten

2022 ha sido hasta el momento un año volátil para la temática de la conectividad del futuro. La inflación al alza y las expectativas de subidas de los tipos de interés por parte de los bancos centrales han provocado una importante oleada de ventas en los valores de alto crecimiento a principios del año, mientras que la invasión rusa de Ucrania ha aumentado la aversión al riesgo. Sin embargo, en mi condición de inversor temático a largo plazo, sigo centrado en los fundamentales estructurales que sostienen el crecimiento de la conectividad del futuro. Incluso áreas destacadas como el comercio electrónico y la nube corporativa aún cuentan con un amplio margen de crecimiento, mientras que áreas como la RV/RA están dando apenas sus primeros pasos. Cada vez encuentro más oportunidades en valores individuales relacionados con este último sector, que engloba el uso por parte de los consumidores y las empresas.

Uso de la RV/RA en los videojuegos

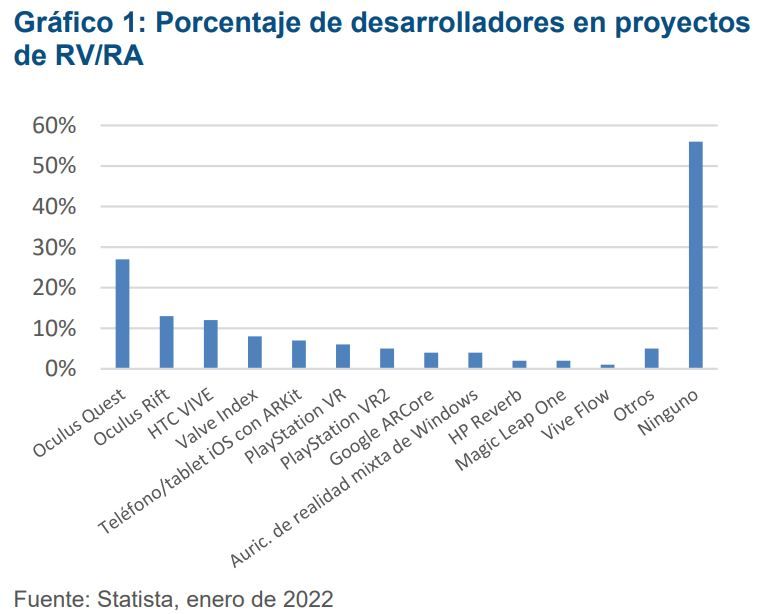

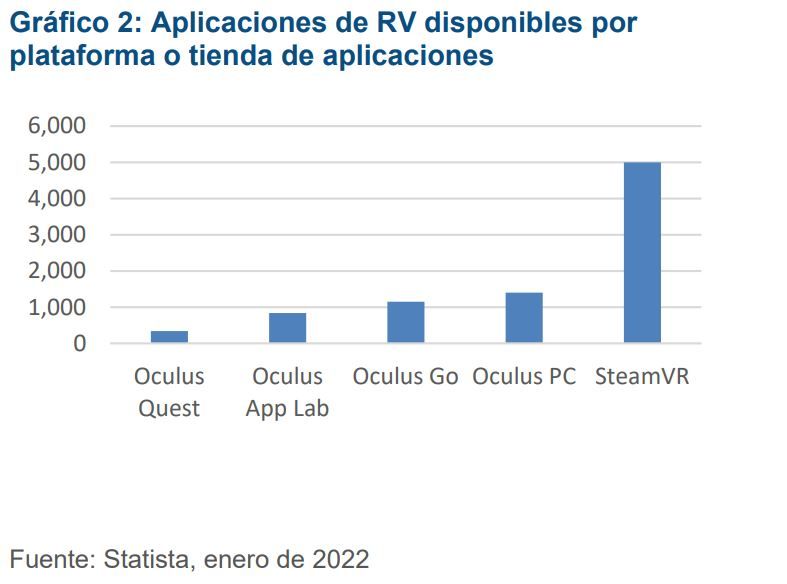

Existen cada vez más desarrolladores de videojuegos que trabajan en proyectos para determinadas plataformas de RV/RA (gráfico 1 y 2). Las redes 5G superrápidas con latencias bajas, combinadas con las nuevas tecnologías de gafas y auriculares, abrirán las puertas del mundo a los videojuegos de forma nunca vista hasta ahora. En vista del éxito de los juegos de participación masiva como Fortnite, no es difícil imaginar que pronto existirá un videojuego que albergue más de mil millones de jugadores en todo el mundo, todos ellos jugando desde sus respectivas regiones.

El fondo posee valores relacionados con los videojuegos, como Sony, Nintendo y Take-Two Interactive, que se beneficiarán de esta tendencia. Aunque he recortado la participación en Sony por mi escepticismo respecto a sus metas en materia de vehículos y tras unos sólidos resultados durante varios años, la compañía sigue siendo líder en el sector de los videojuegos a través del desarrollo y el hardware. Tal y como confirmé cuando me reuní recientemente con el equipo de relaciones con inversores de la empresa, sus inversiones prioritarias en materia de videojuegos se centran en la propiedad intelectual de los contenidos y en diferenciar la plataforma PlayStation haciéndola más exclusiva. La compañía ya posee unos auriculares específicos para PlayStation y su tecnología microOLED puede utilizarse en gafas y auriculares fabricados por un proveedor externo, posiblemente Apple. Nintendo es un valor muy barato (cotiza con un PER de solo 16 veces los beneficios previstos de 2022), ya que el mercado está descontando los descensos previstos en las ventas de la consola Nintendo Switch. No obstante, los calendarios de anteriores lanzamientos de consolas sugieren que la nueva “Switch Pro” puede salir al mercado antes de lo previsto, lo que probablemente daría lugar a una revalorización. La compañía cuenta con un negocio tanto de hardware como de software, con una fuerte propiedad intelectual. Entretanto, Take-Two planea 53 nuevos lanzamientos para los próximos tres años y el ansiado GTA6 ya está en desarrollo.

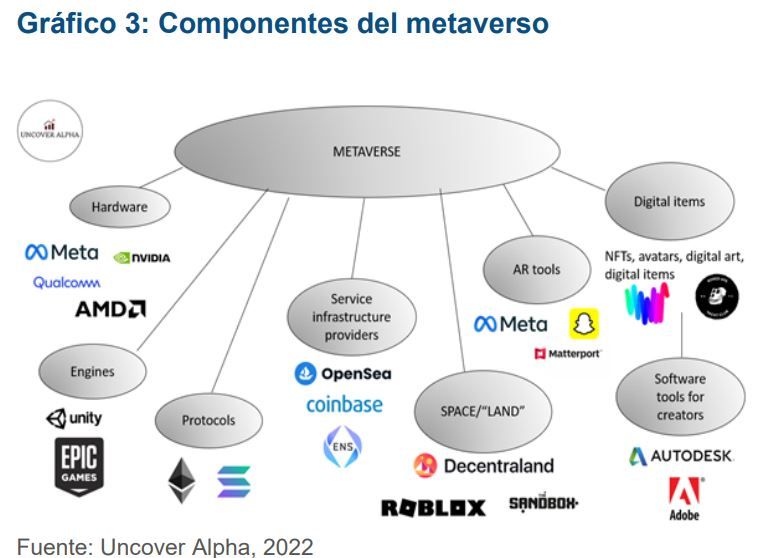

El metaverso

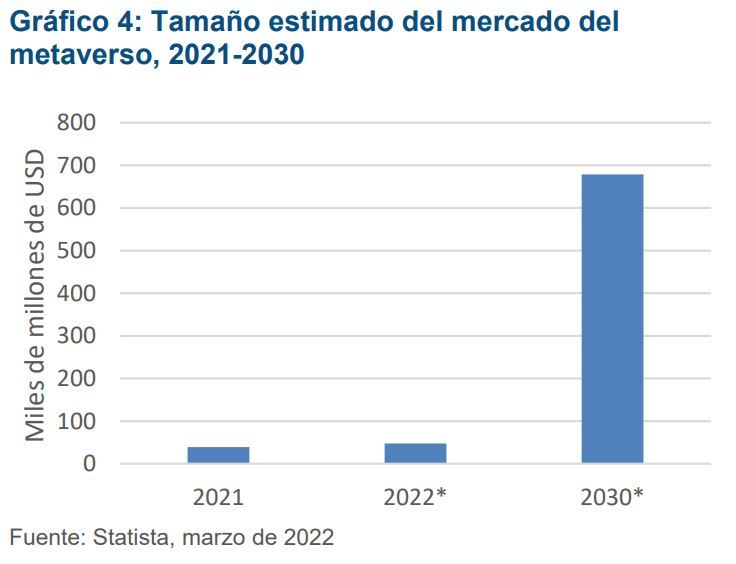

Últimamente se habla cada vez más sobre el metaverso. Aunque falta mucho para que se convierta en un mercado de masas, considero que los primeros beneficiados de esta tendencia son los fabricantes de hardware, semiconductores y componentes. En definitiva, empresas dedicadas a actividades como la producción de auriculares y unidades de procesamiento de gráficos. Con el tiempo, veremos que empresas que ofrecen software, servicios y aplicaciones captan una cuota cada vez mayor de la cadena de valor del metaverso. Este hecho se ajusta a mi conceptualización de la temática de la conectividad del futuro en tres grupos: los “catalizadores” en áreas como el hardware o los semiconductores son los principales beneficiados de las tendencias de la conectividad; después, solemos ver que se benefician las “redes” (telecomunicaciones y otro tipo de redes de comunicación); y, por último, están los “innovadores”, principalmente empresas de Internet y de software que ofrecen nuevos productos y servicios a través de las redes de conectividad, donde solemos encontrar las mejores oportunidades de crecimiento a largo plazo. Todas las empresas tecnológicas de gran capitalización invierten en este sector, en particular Apple y Meta. Apple lanzará pronto sus primeros auriculares de RV/RA, lo que supondrá su primera gran plataforma informática nueva desde la presentación del iPad en 2011. Esta tecnología se destinará al uso en interiores, en periodos cortos de una o dos horas, y su finalidad es ofrecer una primera experiencia de RV/RA y permitir a los desarrolladores crear aplicaciones y experiencias antes del gran lanzamiento de las “Apple Glasses” en algún momento entre 2025 y 2026. Apple lleva mucho tiempo trabajando en la RA y cuenta con los componentes necesarios —como el Apple Watch, los AirPods y la tecnología FaceID— para hacer que sea un éxito. Junto con el actual ciclo del iPhone 13, que probablemente impulsará una moderada revisión al alza de los beneficios que destacará frente a los problemas macroeconómicos generales, el lanzamiento de los auriculares de RV/RA puede ser un motor para la cotización durante los próximos doce meses. También lanzará el nuevo iPhone 14 en otoño. Aunque Meta (anteriormente Facebook) también está invirtiendo con decisión en este sector, creo que Apple dispone de una ventaja competitiva importante en lo que se refiere a su base de hardware. En los últimos años, la empresa también ha cosechado un éxito cada vez mayor en el área del software y los servicios. Esta combinación podría ser difícil de superar en lo que respecta a la monetización de la RV/RA y el metaverso. También goza de una ventaja reputacional frente a Meta en materia de gobierno de los datos y respeto de la privacidad del usuario, lo que podría ser una consideración importante para los consumidores.

Aplicaciones industriales

En el ámbito empresarial, el año pasado fue el primer año en EE.UU. en el que las tecnologías de la “nueva economía” (software, hardware, etc.) consiguieron un porcentaje mayor del total de la inversión en inmovilizado de las empresas que las áreas de la “antigua economía”, como estructuras, equipos industriales, vehículos, etc.1 La tecnología es cada vez más importante para las empresas, que gastan cada vez más dinero en áreas como la automatización industrial y los procesos de diseño asistidos por ordenador. Todavía tenemos un largo camino de crecimiento por delante, dado que la nube sigue representando menos del 20% del gasto empresarial de EE.UU. en comparación con las tecnologías físicas. La digitalización de las empresas todavía tiene mucho camino que recorrer, ya que las entornos de prueba y formación mediante RA/RV siguen en fases relativamente tempranas de su implantación. Un motivo por el que la tecnología se está convirtiendo en un componente fundamental para las empresas es que posibilita la mejora de la sostenibilidad. Las empresas industriales y de recursos naturales están llevando a cabo un esfuerzo conjunto para digitalizar sus operaciones, en parte porque les permitirá controlar y mitigar mejor su huella medioambiental. En vista de la creciente atención que prestan los gobiernos y los reguladores a esta cuestión en todo el mundo, las empresas no pueden permitirse el lujo de no hacerlo. Estoy entusiasmado con el incremento del número de proveedores tecnológicos que ayudan a las empresas en este sector. El fondo invierte en PTC, una compañía de software de diseño asistido por ordenador que ha realizado una transición hacia un modelo de negocio por suscripción y ahora está mejor situada para llevar a cabo una estrategia con dos vertientes: transición a la nube y crecimiento del negocio del internet de las cosas y la RA. También se podría beneficiar de un repunte de las iniciativas de digitalización empresarial tras la pandemia. Ericsson sigue siendo una posición clave para la cartera que se va a beneficiar del actual despliegue del 5G; en este sentido, es probable que el ciclo de adopción alcance su punto máximo entre 2023 y 2024. Su negocio estratégico de redes está ganando cuota de mercado y lanzando productos de 5G que pueden utilizarse en un amplio abanico de aplicaciones industriales. Cuenta con ventajas competitivas significativas y forma parte de un duopolio junto con Nokia en un amplio conjunto de categorías, como vehículos, logística, puertos y minería, a pesar de que se enfrenta a cierta competencia en Asia por parte de las empresas de esta región. Y, a pesar de que está infraponderada en la cartera, Microsoft está invirtiendo considerablemente en entornos de formación de RA y “realidad mixta”. Se trata de un socio estratégico para las iniciativas de transformación digital de las empresas, mientras que su plataforma en la nube Azure sigue beneficiándose de una fuerte adopción e ingresos recurrentes. Por ello, la compañía se sitúa en buena posición tanto para invertir como para monetizar una gama cada vez mayor de tecnologías de última generación.

Conclusión

En un momento en el que los inversores quizás temen de nuevo el flujo de noticias y son cada vez más reacios, vale la pena reconsiderar los fundamentales a largo plazo. La conectividad del futuro es una importante tendencia de crecimiento de larga duración y dentro de ella empezamos a ver una gama más amplia de oportunidades en otras “subtendencias”, principalmente en la RV/RA. Me resultan cada vez más interesantes las oportunidades de este sector y el potencial de generación de alfa a través de una exposición selectiva a esta área.

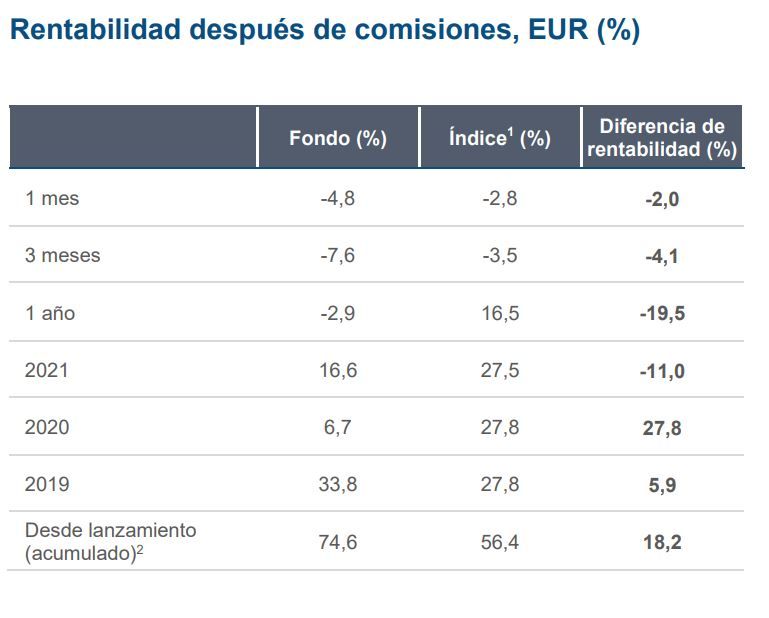

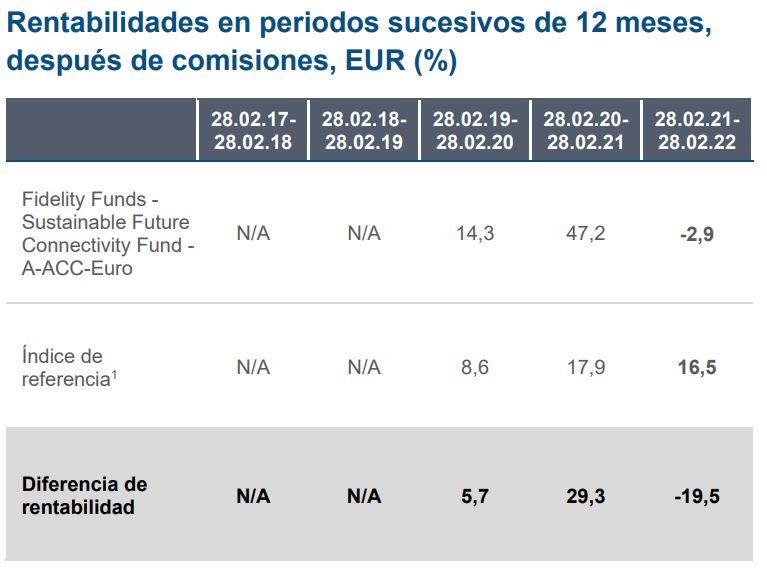

Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. El fondo invierte en mercados extranjeros y el valor de las inversiones puede verse afectado por las variaciones de los tipos de cambio. Fuente: Fidelity International, 28 de febrero de 2022. Rentabilidad después de comisiones para la clase de participaciones A-ACC-EUR. Base de cálculo: Valor liquidativo al inicio y al final del periodo, con reinversión de rendimientos brutos, en EUR. Los datos mostrados no tienen en cuenta las eventuales comisiones iniciales. Índice comparativo: MSCI AC World (N). 1. Antes del 1 de octubre de 2019, el fondo estaba referenciado al MSCI ACWI Communication Services Index (N); las rentabilidades se han encadenado. 2. El fondo se lanzó el 11 de diciembre de 2018. El 23 de noviembre de 2020 el nombre del fondo cambió de Fidelity Funds - Global Communications Fund a Fidelity Funds - Future Connectivity Fund. El 2 de septiembre de 2021 el nombre del fondo cambió su objetivo de inversión para reflejar su entrada en la Familia de Fondos Sostenibles de Fidelity, habiendo obtenido sus resultados en diferentes circunstancias.

Notas 1. Cornerstone Macro, diciembre de 2021

Información importante

Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. Este documento tiene una finalidad exclusivamente informativa y está destinado exclusivamente a la persona o entidad a la que ha sido suministrado. Las referencias a valores específicos no deben interpretarse como una recomendación de compra o venta de dichos valores y constituyen menciones con carácter exclusivamente ilustrativo. Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity. Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión. Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes. Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity. Son válidas únicamente en la fecha indicada y están sujetas a cambio sin previo aviso. Este documento ha sido elaborado por Fidelity International. No puede reproducirse o difundirse a ninguna otra persona sin permiso expreso de Fidelity. Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización. Todas las personas que accedan a la información lo harán por iniciativa propia y serán responsables de cumplir con las leyes y reglamentos nacionales aplicables, debiendo además consultar con sus asesores profesionales. Estos contenidos podrían contener materiales de terceros que son suministrados por empresas que no mantienen ningún vínculo accionarial con ninguna entidad de Fidelity (contenido de terceros). Fidelity no ha participado en la redacción, aprobación o revisión de estos materiales de terceros y no apoya o aprueba sus contenidos explícita o implícitamente. Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity sólo informa sobre sus productos y servicios y no ofrece consejos de inversión o recomendaciones basados en circunstancias personales. Recomendamos obtener información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse exclusivamente teniendo en cuenta la información contenida en el folleto vigente y el documento de datos fundamentales para el inversor (DFI), que están disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de nuestros distribuidores y nuestro Centro Europeo de Atención al Cliente en Luxemburgo: FIL (Luxembourg) S.A. 2a, rue Albert Borschette BP 2174 L-1021 Luxemburgo o en esta misma página web. Fidelity Funds (“FF”) es una sociedad de inversión de capital variable (UCITS) con sede en Luxemburgo y diferentes clases de acciones. Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF). 22ES086 / GLEMUS4048-062