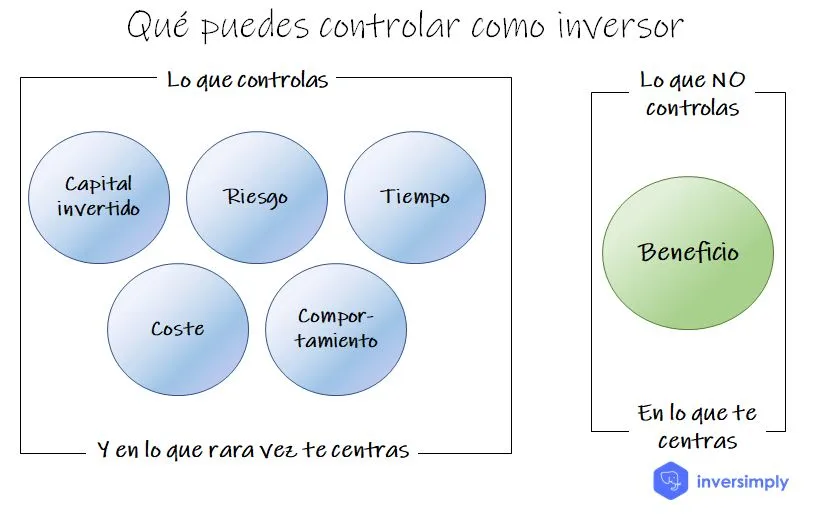

Las 5 cosas que puedes controlar al invertir y una que no

¿En qué te fijas al valorar tus inversiones? Si eres como la mayoría, pondrás el foco en la rentabilidad. Es lo más habitual y, sin embargo, no tiene por qué ser la mejor.

Quien más y quien menos invierte para ganar dinero, pero fijarte solo en el porcentaje de rentabilidad deja fuera todo el resto de parámetros de tus inversiones. Parámetros que, además, son los que realmente puedes controlar.

Y es que ningún inversor puede saber qué hará mañana el mercado ni cuánto subirá o bajará la bolsa, explica nuestra asesora Silvia Martínez-Etayo. Lo que sí podemos controlar como inversores son otros parámetros que finalmente afectarán a la rentabilidad. Un ejemplo son los impuestos que pagas por tus ahorros y que puedes ajustar con 4 simples acciones.

De todos los elementos que puedes controlar de tus inversiones, la asesora destaca cinco en concreto.

Cuánto dinero inviertes

La cantidad que vas a destinar a tus inversiones depende de ti y sólo de ti. Puedes invertir cuanto desees, pero siguiendo siempre la máxima de invertir el dinero que no necesites o que puedas perder, según prefieras verlo.

La traducción práctica es que siempre deberías reservar el equivalente a entre 3 y 6 meses de tus gastos fijos tu colchón de emergencia. Hasta no contar con ese fondo de imprevistos es mejor o no invertir o invertir sólo una parte del dinero que ahorras cada mes.

Si no conoces tus gastos fijos ni tu punto de partida puedes empezar haciendo un test de salud financiera.

Tu perfil de riesgo

¿Cuánto dinero estás dispuesto a perder con tus inversiones? La pregunta puede parecer dura, pero es lo que de verdad servirá para determinar tu perfil de riesgo y saber cómo te comportarás cuando el mercado caiga, que lo hará en algún momento.

Lo ideal es que asumas un perfil de riesgo con el que puedas dormir tranquilo por las noches (sin pasarse de conservador si inviertes a largo plazo).

El plazo de la inversión

Acabamos de mencionar el plazo de la inversión porque es más importante de lo que puedas pensar. Sin embargo, es muy habitual no reparar en él.

Decidir si inviertes para mañana, para dentro de dos años o a largo plazo ayudará a ajustar el riesgo de tus inversiones y la rentabilidad que obtienes. El tiempo es el mayor aliado del inversor particular.

Por un lado, es lo que permite maximizar el efecto del interés compuesto. Por otro lago, ayuda a reducir el riesgo de las inversiones al tiempo que aumenta la rentabilidad. Por eso es importante empezar pronto, aunque seas joven.

Lo que pagas por invertir

Toda inversión conlleva un coste y una serie de comisiones. Los dos son algo que puedes medir y controlar. De hecho, es una de las cosas que siempre deberías revisar en cualquier producto de inversión.

A fin de cuentas, toda comisión que pagas es un dinero que no engorda tu cuenta de resultados. La clave para valorar el impacto de las comisiones es no quedarte sólo con el porcentaje de este o el otro producto, sino con la visión general.

En otras palabras, que no te importe un 2% de comisiones por un producto que renta un 15% frente a 0,5% con otro que logrará un 5% de beneficio.

Tus emociones

Es fácil equivocarse al tomar decisiones cuando se trata de dinero. Además, el enemigo en este punto está en casa.

La economía conductual lleva años estudiando cómo nuestro cerebro comete más errores de juicio de los que nos gustaría cuando se trata de finanzas. Los culpables son los sesgos cognitivos, que nos impulsan a interpretar erróneamente la información que leemos y a cosas tan simples como no ahorrar, aunque sabemos que deberíamos (aquí puedes ver una solución) o invertir en productos de corto plazo para objetivos de largo plazo sólo por el miedo a perder.

Y en ocasiones controlar tus emociones puede ser tan sencillo como no hacer nada. El fondo Flidelity Magellan consiguió una rentabilidad anualizada del 29% entre 1977 y 1990, suficiente como hacer ricos a sus partícipes. Sin embargo, la rentabilidad media de los inversores fue del 7%.

¿El motivo? Sólo unos pocos mantuvieron su inversión durante todo el periodo. La mayoría vendió en momentos de pánico y compró con el mercado al alza. Este es solo un ejemplo de cómo tus emociones afectan a tu dinero y lo complicado que puede ser controlarlas.

Un asesor financiero puede ayudarte en esta tarea porque:

- Está acostumbrado a tomar decisiones sobre el dinero.

- El dinero no es suyo y con el dinero, como con los hijos, cuando es de otro es más fácil ser objetivo.

¿Necesitas ayuda? Sólo tienes que pedírnosla.