Cuál es la fiscalidad de los fondos de inversión y por qué te interesa conocerla

A nadie le gustan los impuestos y mucho menos tener que pensar en ellos. Esa es la realidad y por eso hay tantas personas que aprueban el borrador de la renta sin siquiera revisarlo (un error).

Es normal y, sin embargo, tener en mente los impuestos es clave a la hora de invertir si no quieres dejarte mucho dinero por el camino. Uno de los motivos es que no todos los productos financieros tributan igual.

Para Hacienda no es lo mismo una acción, que un plan de pensiones o un fondo de inversión por ejemplo. De los tres, el último es especialmente interesante por su fiscalidad y otras cualidades como su liquidez.

Sí, los planes de pensiones también te permitirán ahorrar en la renta, pero con ellos no podrás recuperar tu dinero cuando quieras y eso al final es un problema para la mayoría de ahorradores. Con los fondos de inversión no tendrás ese hándicap y, además disfrutarás de algunas ventajas fiscales.

Cómo funcionan los impuestos de un fondo de

Los fondos disfrutan de lo que se denomina “diferimiento fiscal”, que no es más que la posibilidad de retrasar al máximo el pago de impuestos, incluso si cambias de fondo.

Cuando vendes una acción tienes que pagar impuestos en la renta por las ganancias que obtengas. Esto quiere decir que Hacienda se queda con un 19% de ese beneficio en el mejor de los casos y con un 26% en el peor según esta escala:

- Rentas del ahorro hasta 6.000€ - 19%

- Rentas del ahorro de entre 6.000€ y 50.000€ - 21%

- Rentas del ahorro de entre 50.000€ y 200.000€ - 23%

- Rentas del ahorro superiores a los 200.000€ - 26%

Con los fondos de inversión no tienes que pagar siempre que reinviertas el dinero en otro fondo de inversión. Los traspasos entre fondos estén exentos de tributar.

La traducción práctica es que puedes hacer los cambios que quieras en tu cartera y evitar pagar impuestos hasta que finalmente recuperes la inversión. Da igual si son dos años o 20 años. Si traspasas el capital a otro fondo, no pagas impuestos en la renta. Esta ventaja de los fondos es algo que aprovechan otros productos como los Unit Linked o los Unit Linked con carcasa de PIAS, que además suman otras ventajas fiscales que hacen que sean un buen complemento para tu cartera de fondos.

Una vez recuperes el dinero sí que tendrás que tributar por él. Los fondos forman parte de las ganancias y pérdidas patrimoniales en el IRPF y tributan según los tramos que acabas de ver después de sumarse al resto de inversiones.

¿Qué pasa si has tenido pérdidas? En el último apartado del artículo te explicamos cómo funciona la fiscalidad de los fondos en ese caso y cómo puedes sacar provecho de ella. Antes querrás saber lo que puedes ganar por esta ventaja a largo plazo.

Cuánto puedes ganar gracias al diferimiento fiscal

¿Y esa exención fiscal es mucha o poca? ¿Cuánto puedes ganar gracias a ella? Antes de hacer números, piensa que con otros productos, cada cambio en tu cartera de inversión se traduce en un 19% menos.

Si ganas 100 euros, sólo tendrás 81 después de pagar a Hacienda. Es un dinero que no vas a invertir y que a largo plazo no aprovechará el interés compuestos para hacer crecer tus ahorros. Con los fondos no pierdes nada, tienes tu dinero íntegro para que siga generando más riqueza.

A estas alturas es fácil que empieces a ver que esa ventaja fiscal no es calderilla. Para que termines de darte cuenta, un ejemplo más completo.

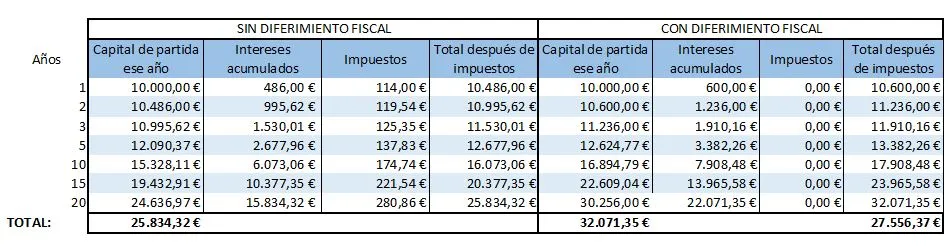

Imagina que dos amigos 10.000 euros con una rentabilidad anual del 7% durante 20 años. El primero lo hace con acciones y tributa por su rentabilidad todos los años. El segundo invierte en fondos y sólo paga impuestos al final. ¿Cuál crees que tendría más? Así es como evolucionaría su dinero.

Como puedes ver, hay casi 2.000 euros de diferencia sólo por haber sabido elegir con qué producto invertir.

Puedes aprovechar los impuestos para ahorrar en…. Impuestos

Si sabes planificarte puedes incluso ahorrar más. La clave está en saber jugar con tus pérdidas y ganancias, que puedes compensar al hacer la renta.

Para que lo entiendas mejor, Hacienda te permite restar a tus beneficios las pérdidas que has tenido. Si has tenido que vender una acción con pérdidas, puedes aprovechar para deshacer posiciones en un fondo y así no pagar impuestos por esas ganancias.

Un ejemplo, imagina que has perdido 1.500 euros al invertir. Puedes coger un fondo con el que vayas ganando y vender una parte, hasta esos 1.500 euros. Como la pérdida se compensará con la ganancia, el resultado de tus inversiones al hacer la renta, será cero y no pagarás nada.

¿Ves qué fácil? Un asesor financiero te puede ayudar a encontrar los productos con más ventajas fiscales en tu caso y a optimizar tus impuestos. ¿Empezamos?