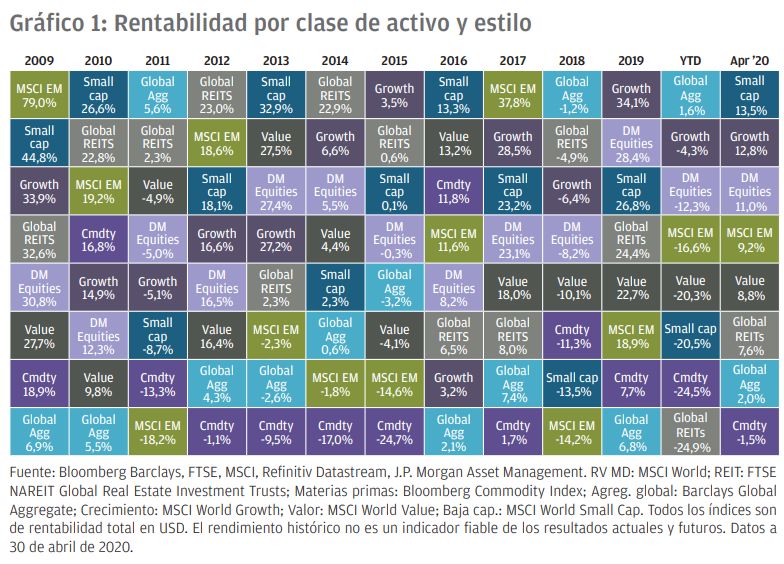

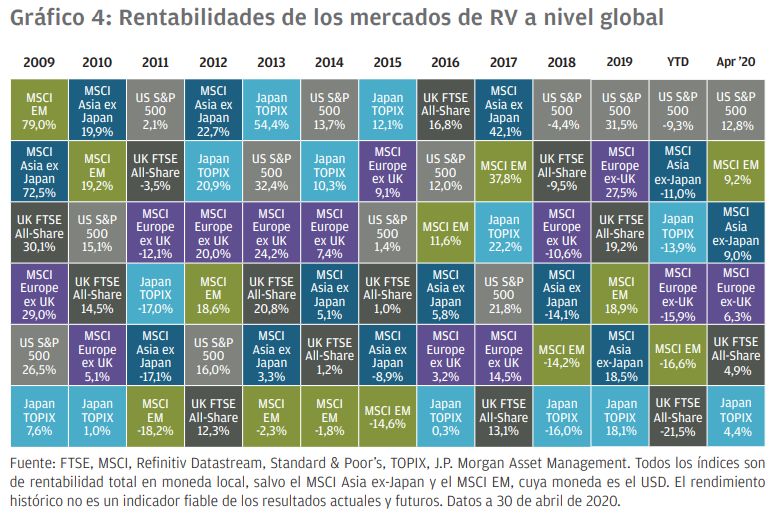

Los activos más y menos rentables en abril de 2020 y en la última década

Tras la grave crisis de marzo, los mercados han repuntado con fuerza en abril. El contagio del COVID-19 ha continuado a nivel global, pero en algunos países se ha observado que los índices de infección han ido disminuyendo diariamente, con lo que actualmente se planea la reanudación de la actividad económica. Los Gobiernos y los bancos centrales han puesto en marcha medidas de estímulo de gran calado, con el propósito de minimizar el impacto negativo derivado del cese de la actividad económica, que han logrado restaurar cierto sentimiento positivo en los mercados.

Asimismo, la volatilidad ha disminuido hasta alejarse de los niveles extremos. La renta variable de mercados desarrollados se comportaron mejor que los mercados emergentes y los valores de crecimiento (growth) mejor que los de valor (value). El índice S&P 500 ha obtenido una rentabilidad del 12,8%, lo que supone una recuperación de casi el 60% de la caída. Los mercados de renta fija han repuntado tras el compromiso de los bancos de adquirir más bonos empresariales y gubernamentales.

Pese a este repunte del mercado en abril, aún persiste una incertidumbre considerable en lo que respecta a la trayectoria del crecimiento global durante los próximos trimestres. En este sentido, gran parte de lo que suceda vendrá determinado por el alcance y éxito de la reanudación de la actividad económica. Por ello, los inversores deben continuar siendo prudentes y esperar una mayor volatilidad.

En Italia, el epicentro inicial del brote en Europa, el número de casos nuevos está disminuyendo y se producirá una reapertura gradual de los negocios. Por su parte, Alemania ya ha levantado algunas restricciones. El PIB real de la zona euro se contrajo un 3,8% a lo largo del primer trimestre del año y es probable que durante el segundo trimestre muestre una disminución más acelerada. El dato adelantado del índice PMI compuesto de la zona euro en abril se situó en 13,5 y registró un mínimo histórico, lo que confirma un grave impacto para los negocios. El Fondo Monetario Internacional estima una disminución del PIB de 2020 superior al 7% y un aumento significativo en los niveles de déficit y deuda.

El Banco Central Europeo (BCE) continuó con su programa de flexibilización cuantitativa, mostrando cierta flexibilidad al poner mayor énfasis en las compras de deuda pública de aquellos países que tienen mayor necesidad debido al virus, como Italia y España. El BCE también mostró mayor laxitud con respecto a los requisitos de garantías para incluir valores high yield con el fin de respaldar los préstamos a pequeñas y medianas empresas.

Mientras tanto, el Eurogrupo puso en marcha un plan de ayudas de emergencia de 540.000 millones de euros. El Consejo Europeo, por su parte, anunció un fondo de recuperación, si bien los detalles sobre este se concretarán más adelante, en mayo. El MSCI Europe ex UK Index obtuvo una rentabilidad del 6,3% en el mes de abril.

La gestión de las medidas a tomar para hacer frente a la epidemia en EE. UU. se ha convertido, inevitablemente, en un campo de batalla político, dadas las elecciones que se celebrarán este año. Según el Centro de Investigaciones PEW, el porcentaje de personas que evalúan el estado de la economía como bueno o excelente ha disminuido del 57% registrado al comienzo del año a solo un 23%.

Durante el primer trimestre del año, la economía estadounidense se contrajo a una tasa anualizada del 4,8%. El Congreso ha puesto en marcha colosales medidas de estímulo fiscal, pero es posible que se necesiten más. El número de solicitudes de prestación por desempleo aumentó en 30 millones durante las últimas seis semanas. La cuantía de despidos que resulten ser temporales jugará un papel clave en lo que al pronóstico se refiere. El grado de deterioro económico debido al cese de la actividad económica se hizo evidente en el dato adelantado del índice de gestores de compras compuesto (PMI) de abril, que se desplomó hasta el 27,4. Las ventas minoristas también cayeron un 8,4% en marzo.

La respuesta de la Reserva Federal (la Fed) ha sido notable, tanto en dimensión como en velocidad. El Banco Central de EE. UU. se ha comprometido a adquirir una cantidad ilimitada de deuda pública. Además, ahora también comprará bonos empresariales investment grade y bonos high yield (siempre y cuando el emisor haya obtenido una calificación de investment grade antes del 22 de marzo). Asimismo, la Fed comprará bonos empresariales de fondos cotizados (ETF), lo que incluye algunos ETF high yield. Esta acción del Banco Central contribuyó a una fuerte disminución de los diferenciales de high yield y de investment grade. Los bonos del Tesoro se mantuvieron en niveles bajos a pesar del enorme estímulo fiscal.

El dato adelantado de los índices PMI en abril siguió una trayectoria similar a la de Europa: los resultados de las encuestas a empresas cayeron hasta el 12,9. Las ventas minoristas en marzo disminuyeron un 5,1% mes a mes (-19,4% excluyendo alimentos).

El FTSE All-Share Index obtuvo una rentabilidad inferior en la mayoría de los mercados de renta variable en abril, debido a la exposición al sector energético, y cerró con una rentabilidad mensual de 4,9%.

Conclusión

Las enormes respuestas monetarias y fiscales a nivel mundial han posibilitado un sólido repunte del mercado en abril, a pesar de los datos macroeconómicos que mostraron los enormes costes económicos del cese de la actividad a raíz de la pandemia de COVID-19.

Los analistas revisaron las estimaciones de beneficios de 2020 a la baja, por lo que ahora se espera que disminuyan más de un 15% en EE. UU. y Europa. Los dividendos también pueden sufrir recortes conforme las empresas priorizan la protección del balance general por encima de la distribución de beneficios.

El índice S&P 500 ha obtenido una rentabilidad superior, seguido por los mercados emergentes y el MSCI Asia ex-Japan, gracias a los primeros indicios de recuperación económica en Asia. Las acciones de tecnología han registrado una rentabilidad sólida.

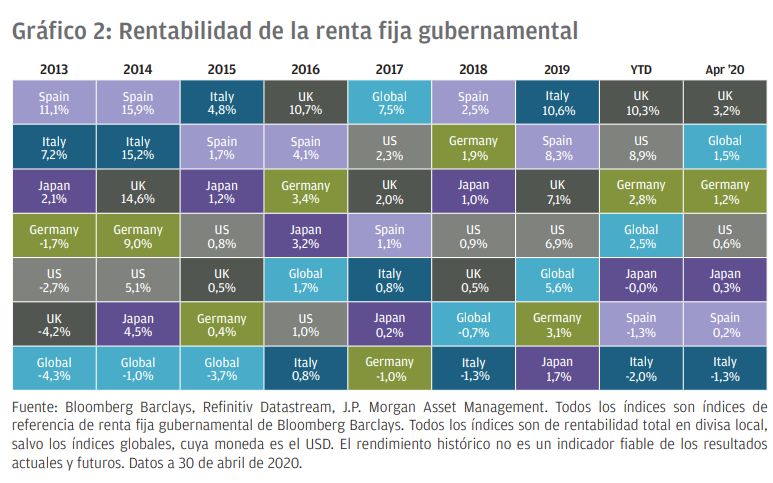

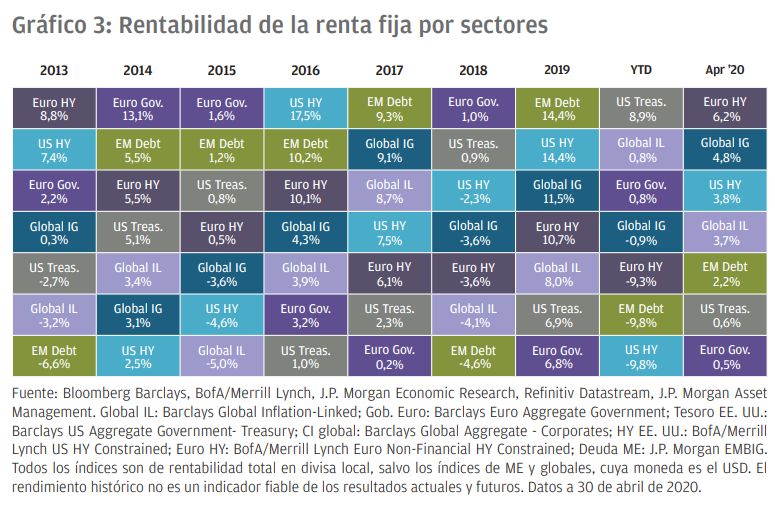

La renta fija ha repuntado, respaldada por la gran cantidad de políticas monetarias flexibles presentadas a nivel global, y el crédito ha mostrado una rentabilidad superior a la de la deuda pública.

El precio del petróleo se mantuvo volátil a pesar del acuerdo sobre la reducción de la producción. Los futuros del petróleo de West Texas Intermediate (WTI) de entrega inmediata bajaron hasta alcanzar valores negativos. La escasa demanda y las dificultades para gestionar el almacenamiento de crudo en EE. UU. obligó a los productores a pagar a los compradores por la retirada física del crudo.

En general, mantenemos cierto grado de cautela, dado que prevemos que la recuperación del cese económico motivado por la COVID-19 sea gradual. Sin embargo, reconocemos que la respuesta política sin precedentes, especialmente la disposición de los bancos centrales a intervenir en los mercados de crédito, ha contribuido a contrarrestar los riesgos.

Podéis consultar el informe completo haciendo click

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.