Bond Bulletin - Alemania avanza mientras Estados Unidos retrocede

A medida que la alianza transatlántica se debilita, el gobierno alemán está tomando la iniciativa con un cambio drástico en sus reglas de deuda y un aumento significativo del gasto previsto en defensa e infraestructuras. Analizamos el impacto en el mercado de renta fija y lo que esto significa para los inversores.

Fundamentales

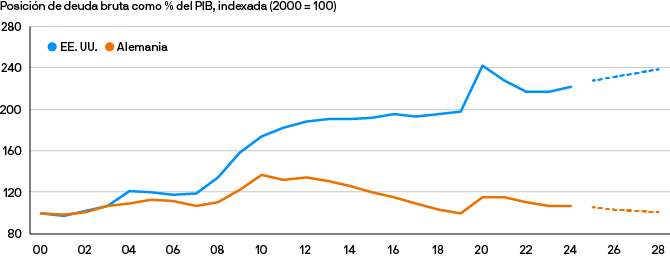

Los mercados financieros se han visto sacudidos por los rápidos y extraordinarios cambios en la política económica y exterior de Estados Unidos, particularmente, en torno a Ucrania y la tradicional alianza occidental. El 4 de marzo de 2025, los líderes de la próxima coalición que gobernará en Alemania, compuesta por partidos de centroderecha (CDU/CSU) y centroizquierda (SPD), anunciaron un paquete sin precedentes con un mensaje de “hacer lo que sea necesario” del futuro canciller Friedrich Merz, que podría añadir aproximadamente un 2,5% del PIB al gasto anual. Es importante destacar que el gasto en defensa superior al 1% del PIB quedará excluido del tope de deuda de Alemania. Actualmente, el país gasta alrededor del 2% del PIB en defensa, lo que sugiere el potencial de agregar un 1% al gasto del PIB anualmente, o tanto como sea necesario. También quedará excluido del máximo de deuda un fondo para infraestructuras de 500.000 millones de EUR durante 10 años, lo que significa otro gasto del 1% del PIB anual con un multiplicador más alto que el gasto en defensa. A los estados federados se les permitirá tener déficits fiscales del 0,35% del PIB en lugar del 0%. Además, se creará una comisión de expertos para trabajar en propuestas de reformas a largo plazo de las reglas de deuda para incentivar la inversión. La presidenta de la Comisión Europea, Ursula von der Leyen, también anunció medidas más amplias sobre el gasto en defensa, incluido un nuevo instrumento europeo que desembolsará 150.000 millones de EUR en préstamos a los Estados miembros para inversiones y financiación de defensa, que se liberarán a escala nacional activando la cláusula de salvaguardia del pacto de estabilidad y crecimiento. Se espera que esta medida cree 650.000 millones de EUR de capacidad en cuatro años, lo que permitirá a los países europeos aumentar de media el gasto en defensa en un 1,5% del PIB sin activar el procedimiento de déficit excesivo. Este cambio radical de política constituye un gran cambio estructural y, aunque se implemente de forma gradual, modifica sustancialmente el panorama económico europeo. Alemania ha estado muy por detrás de Estados Unidos en gasto público durante más de una década y esto ha tenido un claro impacto también en la inversión del sector privado.

Alemania se ha quedado por detrás de Estados Unidos en gasto fiscal

Valoraciones cuantitativas

El Banco Central Europeo (BCE) comenzó a recortar los tipos de interés en el verano de 2024 y los ha reducido desde un máximo del 4% al 2,5%. Las expectativas del mercado apuntan a nuevas rebajas del precio del dinero para este año, que se quedaría en el entorno del 2% a finales de 2025. Por el contrario, las tires a largo plazo siguen subiendo en Alemania, donde los mercados de bonos son volátiles debido a las noticias fiscales y la imposición de aranceles. La tir de la deuda pública alemana a 10 años comenzó el año en el 2,4% y, tras subir en enero, volvió a ese nivel a finales de febrero. Sin embargo, la tir de la deuda pública alemana a 10 años subió al 2,8% en marzo, el nivel más alto desde 2011.

Factores técnicos

El aumento propuesto del gasto fiscal probablemente conducirá a una mayor emisión de bonos en Alemania. La deuda pública europea sigue registrando una fuerte demanda por parte de los inversores, con entradas a fondos de dicha deuda por 4.100 millones de EUR en lo que va de año (a 3 de marzo de 2025), lo que supone un aumento del 2,4% y una continuación de la tendencia de 2024, año en que los inversores agregaron 11.500 millones de EUR a fondos de deuda pública europea.

¿Qué significa esto para los inversores en renta fija?

Fundamentalmente, un mayor gasto fiscal apoyará el crecimiento económico alemán. En un momento en que la inflación se encuentra en niveles razonables, esperamos que el BCE pueda seguir recortando los tipos de interés oficiales. Si bien las tires a largo plazo en Alemania parecen atractivas en términos históricos, es probable que sigan siendo volátiles dada la situación geopolítica general. Será difícil para los inversores predecir el pico absoluto de las tires a largo plazo; aumentar la duración conforme bajan los tipos de interés puede ser una buena estrategia para los inversores con horizontes de inversión más largos.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.