Bond Bulletin - El despertar de la deuda de mercados emergentes en divisa local

Muchos inversores globales han ignorado la clase de activo de deuda de mercados emergentes en divisa local durante los últimos años. Con un momentum renovado, creemos que la deuda de mercados emergentes en divisa local está lista para un gran año en 2025.

Fundamentales

En términos generales, los mercados emergentes han evolucionado muy bien recientemente. Los bancos centrales han normalizado la inflación y el crecimiento económico continúa superando al de los mercados desarrollados. Aunque todo esto suena muy bien para los mercados emergentes, la situación geopolítica presenta desafíos. El riesgo de titulares negativos ha disuadido a los inversores en esta clase de activo ante la incertidumbre sobre quién puede ser el próximo objetivo de los aranceles estadounidenses. Sin embargo, este no es un problema exclusivo de los mercados emergentes. China y México, piezas clave en la mayoría de las carteras de mercados emergentes, se han visto afectados por aranceles, pero también, Europa y Canadá. Por tanto, se podría argumentar que los mercados emergentes están en la misma posición que la mayoría de los mercados desarrollados. Es posible ir más allá y reconocer la creciente base de consumidores de las economías de mercados emergentes más grandes, que se ven menos afectadas por las influencias geopolíticas, y afirmar que las economías emergentes pueden estar en mejor posición que sus homólogas desarrolladas para afrontar las incertidumbres actuales.

Valoraciones cuantitativas

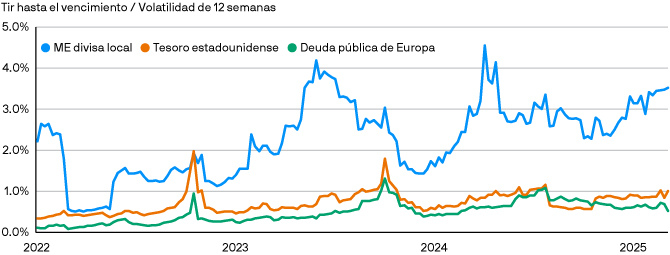

Para combatir la creciente inflación tras la pandemia de COVID-19, los bancos centrales de los mercados emergentes se apresuraron a aumentar los tipos de interés y lo hicieron de forma mucho más agresiva que los mercados desarrollados. A medida que la inflación disminuyó, esto a su vez permitió a los bancos centrales de mercados emergentes comenzar a recortar los tipos de interés de forma anticipada y más significativa. El ritmo de los recortes se desaceleró hacia finales de 2024, cuando la inflación se acercaba a su objetivo y se avecinaban incertidumbres geopolíticas. Esta situación ofrece a los inversores la oportunidad de entrar en el mercado mientras las tires siguen siendo atractivas y antes de que empiecen a caer nuevamente. Incluso cuando se ajustan los datos en función del riesgo asociado que los inversores creen que proviene de los mercados emergentes, las tires parecen increíblemente atractivas en los niveles actuales.

Los mercados emergentes locales ofrecen tires ajustadas al riesgo atractivas en comparación con otros valores de deuda pública

Factores Técnicos

Entre 2021 y 2024, los inversores retiraron una media de 4.700 millones de USD al año de los fondos de mercados emergentes en divisa local. 2025 comenzó con la misma trayectoria, pero se ha producido una reversión en marzo con 630 millones de USD de entradas netas. La emisión continúa creciendo y esta clase de activo ahora tiene un tamaño de más de 5 billones de USD, según valores incluidos en el índice de referencia JPMorgan GBI-EM. Incluyendo los valores fuera del índice de referencia, algunos participantes del mercado estiman que esta clase de activo ronda los 20 billones de USD. Surge entonces la pregunta de quién ha estado comprando esta deuda. Conforme las economías de mercados emergentes se han desarrollado, los fondos de pensiones, las compañías de seguros de vida y los bancos locales han intervenido para comprar deuda en divisa local. Esto es lógico, ya que sus obligaciones, ya sea a través de pasivos de pensiones, contratos de seguros o depósitos, están en sus divisas locales. El impacto de esto para los inversores globales es que ahora existe una base creciente de apoyo para los bonos de mercados emergentes en divisa local. Los inversores nacionales suelen ser inversores a largo plazo y, si surgen incertidumbres globales, se puede esperar razonablemente que no vendan su propia deuda pública en tiempos difíciles.

¿Qué significa esto para los inversores en renta fija?

Si bien los fundamentales de los mercados emergentes muestran resiliencia, se pondrán a prueba rigurosamente a medida que entren en juego los cambios de la política estadounidense. Se espera que la inflación en los mercados emergentes se mantenga estable y las tires tengan margen para disminuir. Navegar por las distintas clases de activos es cada vez más complejo dado el actual entorno macroeconómico y los inversores no deberían ver a los mercados emergentes locales como una clase de activo en términos de beta. Si bien se ha vuelto más fácil acceder a una multitud de diferentes vehículos de inversión disponibles para invertir en el mercado, la capacidad de ganar exposición a esta clase de activo no es lo mismo que efectuar asignaciones de forma activa. Esperamos que los gobiernos de mercados emergentes sigan aumentando su emisión de deuda local con el tiempo y que la estabilidad de estos mercados se vea respaldada por los compradores domésticos. La creciente cantidad de emisiones en el mercado hará que, a su vez, esta clase de activo adquiera mayor importancia en el escenario de la renta fija global.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.