Bond Bulletin - ¿Están cambiando los catalizadores del crédito?

Los mercados de crédito han tenido un buen comportamiento durante 2023. Sin embargo, las perspectivas bottom-up y top-down presentan ahora un conflicto sobre el rumbo futuro.

Fundamentales

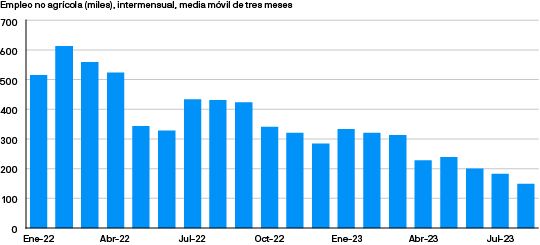

La creciente inflación y el correspondiente y sustancial ajuste monetario por parte de los bancos centrales podrían haber provocado un desmoronamiento del gasto de los consumidores y debilidad en el mercado laboral, y situado a las empresas en una lucha por sobrevivir. Sin embargo, hasta la fecha, la desaceleración económica ha sido mucho más gradual. Desde el punto de vista bottom-up, las empresas han capeado bien el desafiante entorno inflacionario; han logrado compensar el aumento de los costes potenciando los ingresos mediante el incremento de los precios o impulsando los volúmenes. Si bien los ingresos y los benfefcios pueden caer a corto plazo, los inversores tienen una confianza cada vez mayor en la estabilidad de los beneficios futuros de las empresas. El principal riesgo para los beneficios empresariales sigue siendo la perspectiva macroeconómica top-down. Los tipos de interés pueden permanecer altos por más tiempo y las empresas tendrán que seguir encontrando formas de pagar sus deudas a tipos más elevados. El exceso de ahorro acumulado durante la pandemia se está agotando dado que los consumidores intentan mantener su nivel de vida. Por último, un mercado laboral estadounidense fuerte —razón por la que la Oficina Nacional de Análisis Económicos no declaró la recesión en Estados Unidos a pesar de dos trimestres consecutivos de crecimiento económico negativo el año pasado— sigue mostrando signos de vulnerabilidad y dependencia de la inmigración.

El mercado laboral estadounidense continúa su trayectoria descendente

Valoraciones cuantitativas

Las tires son atractivas para inversores de crédito. Las empresas estadounidenses con calificación investment grade ofrecen actualmente una rentabilidad del 5,68%, mientras que, en Europa, presentan una rentabilidad del 4,35%. Para los inversores dispuestos a bajar en el espectro de calificación, las empresas estadounidenses y europeas con calificación high yield ofrecen una atractiva rentabilidad del 8,48% y del 7,26%, respectivamente. Estas tires ofrecen a los inversores a largo plazo una convincente protección contra las caídas. El diferencial entre las tires de la deuda pública y la corporativa se ha reducido recientemente a medias cercanas a las de largo plazo, ya que los inversores descuentan tipos base más altos durante más tiempo, aunque con un panorama de beneficios (hasta ahora) resiliente. En términos relativos, las valoraciones del segmento high yield pueden compararse con una inversión alternativa en renta variable. Las tires ofrecidas por el segmento high yield se encuentran en el nivel más atractivo en 10 años frente a las rentabilidades de los beneficios y de los dividendos de la renta variable. Las tires de los activos high yield son un 4% más altas en Europa y un 7% más altas en Estados Unidos en comparación con las rentabilidades por dividendos. Cabe recordar que los bonos high yield también tienen preferencia en la estructura de capital de una empresa si el entorno económico empeora en el futuro.

Factores técnicos

Este año, los inversores han buscado seguridad en los mercados de renta fija con entradas de capital en los mercados de deuda pública, aggregate e investment grade, y salidas en los mercados de high yield. Esto se puede ver en los flujos de fondos, donde más de 15.000 millones de USD han salido de los fondos high yield y más de 17.000 millones de USD han entrado a los fondos investment grade, en los casos de los fondos estadounidenses, europeos y globales. La oferta de bonos ofrece un panorama similar. Las empresas con calificación high yield parecen reacias a emitir deuda con tires tan elevadas y la oferta sigue siendo limitada. Por el contrario, las empresas con calificación investment grade han seguido emitiendo deuda para financiar operaciones en curso. Esto puede presentar la idea de un equilibrio en términos técnicos para los mercados de crédito: las salidas de capital en high yield se enfrentan a una falta de emisiones y las entradas en investment grade se enfrentan a un aumento de emisiones. Sin embargo, en ambos escenarios, los factores técnicos están, de hecho, dando soporte, como lo demuestra la compresión de diferenciales mencionada anteriormente.

¿Qué significa esto para los inversores en renta fija?

Las empresas han actuado bien al apuntalar sus finanzas de cara a la previsible desaceleración económica. Las empresas investment grade están en una posición relativamente mejor para afrontar cualquier turbulencia, ya sea que la economía experimente una recesión más grave en el futuro o logre un aterrizaje más suave. Mantenemos la preferencia por el segmento de mayor calidad dentro de las carteras de renta fija. Los inversores deben estar atentos a sus asignaciones a renta fija y a los riesgos macroeconómicos asociados a sus carteras.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.