Bond Bulletin - ¿Problema sistémico o eventos aislados?

Los titulares recientes sobre empresas en dificultades en el sector crediticio han suscitado preguntas sobre si se trata de señales de un problema sistémico más amplio o de eventos aislados. En el Bond Bulletin de esta semana, evaluamos las causas de la turbulencia crediticia, el riesgo de contagio y las implicaciones para las carteras de renta fija.

Fundamentales

Para evaluar el alcance de los riesgos de contagio de las recientes tensiones del mercado, destacamos tres casos: Braskem en el segmento de crédito corporativo de mercados emergentes y las quiebras de Tricolor Holdings y First Brands Group en el crédito privado de mercados desarrollados. La brasileña Braskem, empresa petroquímica con presencia global, se ha enfrentado un prolongado ciclo bajista en el sector químico, lidiando a la vez con incertidumbre a escala accionarial. A pesar de mantener elevadas reservas de liquidez, las disputas internas en la cúpula directiva generaron incertidumbre estratégica, lo que llevó a la compañía a contratar a un asesor para evaluar la optimización de la estructura de capital. Esto impulsó la rápida actuación de las agencias de calificación. Con una calificación de BB a principios de agosto, la contratación de asesores provocó el desplome de los precios de los bonos y la rebaja de la calificación de Braskem a CCC por parte de S&P y Fitch.

En cuanto al crédito de mercados desarrollados, dos prestatarios estadounidenses apalancados, Tricolor y First Brands, quebraron a causa de la carga de su deuda en septiembre. Tricolor, con sede en Texas, especialista en préstamos para automóviles que atiende principalmente a comunidades hispanas de bajos ingresos, se declaró en quiebra repentinamente ante las investigaciones de fraude y el aumento de la morosidad en préstamos para automóviles. Tras la preocupación de los acreedores por el uso excesivo de financiación comercial fuera de balance, First Brands, proveedor de piezas para automóviles con sede en Cleveland, fue la segunda empresa en declararse en quiebra en septiembre. ¿Indican estos casos, tanto en el crédito de mercados emergentes como en el de mercados desarrollados, el inicio de una tendencia más general? Creemos que no. En el caso de Braskem, la debilidad de los mercados químicos globales agravó la precaria situación de sus accionistas, mientras que, en el caso de Tricolor y First Brands, la mala gestión de riesgos y las irregularidades contables provocaron sus respectivas quiebras.

Valoraciones cuantitativas

Las tres situaciones de estrés mencionadas anteriormente no han generado un nerviosismo significativo en general en los mercados corporativos de economías emergentes ni en los mercados públicos de crédito 'investment grade' y 'high yield'. La estabilidad de los fundamentales y los factores técnicos favorables han respaldado los diferenciales de la deuda corporativa, que se mantienen relativamente ajustados en comparación con los estándares históricos. Con sus elevadas tires, la deuda corporativa de mercados emergentes continúa ofreciendo oportunidades de diversificación como alternativa a la deuda de mercados desarrollados o extensión de esta.

Al mismo tiempo, las tires superiores a la media y el moderado volumen de impagos en el segmento 'high yield' de los mercados desarrollados ofrecen rentas atractivas a los inversores. Además, el mercado 'high yield' se encuentra cerca de mínimos históricos en términos de duración y ofrece protección bajista, dados los elevados umbrales de rentabilidad (es decir, el aumento de la rentabilidad necesario para compensar el 'carry' anualizado). A pesar de la activa emisión en los mercados primarios, la tir total de la deuda corporativa pública ha sido sólida en lo que va de año. En Europa, las rentabilidades han sido del 2,8% en el segmento 'investment grade' y del 4,5% en 'high yield', mientras que, en Estados Unidos, ha sido del 6,9% en el segmento 'investment grade' y del 7,1% en 'high yield'. En el crédito corporativo de mercados emergentes, el índice combinado CEMBI para los segmentos 'investment grade' y 'high yield' ha rendido un 7,3% (datos a 30 de septiembre de 2025).

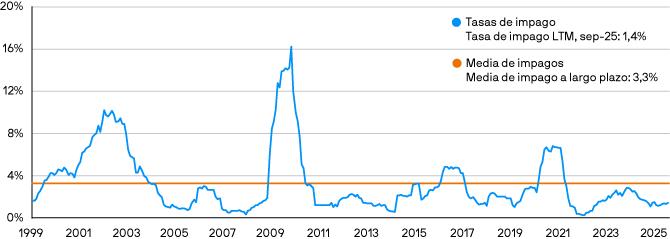

Las tasas de impago del crédito público 'high yield' estadounidense se mantienen por debajo de la media a largo plazo

Fuente: J.P. Morgan. Las tasas de impago están ponderadas nominalmente. Los impagos incluyen mercados 'distressed'. Datos a 30 de septiembre de 2025. Datos mensuales correspondientes a periodos de 12 meses consecutivos. LTM se refiere a los últimos doce meses.

Factores técnicos

Los altos saldos de liquidez de los inversores y la búsqueda de rentabilidad han sido los temas clave en los mercados de crédito este año, incluidos los flujos hacia el crédito privado. Las entradas de capital en lo que va de año en fondos minoristas públicos 'high yield' estadounidenses ascienden a 15.000 millones de USD y las entradas de capital minorista en los mercados emergentes corporativos ascienden a 3.200 millones de USD. La deuda privada registró entradas netas de 5.000 millones de USD procedentes de inversores institucionales europeos durante el mismo periodo.

La actividad en los mercados de capitales ha aumentado significativamente desde el "Liberation Day", con septiembre representando un mes récord para los segmentos ' investment grade' y 'high yield'. En el crédito público, se ha completado el 80% de la emisión bruta prevista para el año (datos a 30 de septiembre de 2025). Si bien las nuevas emisiones netas son positivas, aunque bajas, para el año, la mayor parte de la oferta en los segmentos 'investment grade' y 'high yield' de los mercados desarrollados se ha centrado en la refinanciación de deuda existente. Por otro lado, las expectativas de financiación corporativa de mercados emergentes siguen siendo negativas en términos netos en el año.

¿Qué significa esto para los inversores en renta fija?

Es bien sabido que la búsqueda de oportunidades crediticias por parte de grandes cantidades de capital puede generar condiciones favorables o efervescencia en el mercado. Como resultado, esto puede generar valoraciones elevadas y cláusulas restrictivas más flexibles. Sin embargo, es importante distinguir las recientes quiebras de la salud subyacente del entorno crediticio público. Creemos que no hay evidencia de riesgo sistémico en los mercados de crédito, ya que los fundamentales de los segmentos 'investment grade' y 'high yield' de Europa y Estados Unidos, así como de los mercados emergentes, siguen siendo sólidos.

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

12c48dcc-a38e-11f0-b215-f94f0dc31bbd