Bond Bulletin - Tanteando el terreno

Pese a las atractivas valoraciones, los inversores se muestran inquietos y siguen reacios a retornar a los agitados mercados de renta fija. Analizamos si los inversores deberían volver lentamente al mercado de bonos.

Fundamentales

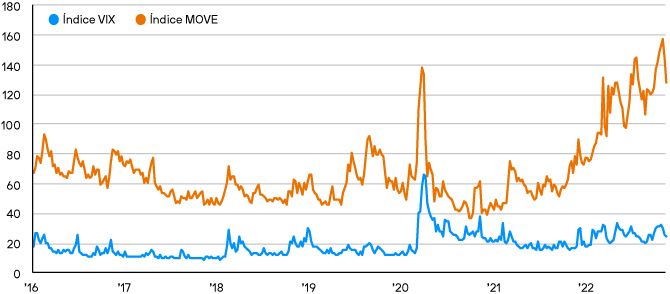

La inflación superior al objetivo y el posterior endurecimiento de la política monetaria han generado vaivenes en los mercados de renta fija en 2022. El índice MOVE, indicador de la volatilidad de la renta fija, se acercó de nuevo a los niveles alcanzados durante el inicio de la pandemia en 2020. Sin embargo, la volatilidad del mercado bursátil, medida por el VIX, se ha mantenido relativamente moderada durante el mismo periodo. Los inversores en bonos han tratado de esperar a que pase la volatilidad con posiciones en liquidez mayores de lo normal. Creemos que un contexto fundamental más estable los alentaría a regresar, lo cual puede suceder próximamente. Como destacó el presidente de la Reserva Federal, Jay Powell, en un discurso reciente, se necesita tiempo para que el impacto de una política monetaria más restrictiva se extienda por la economía y disminuya la presión sobre los precios. De hecho, si bien los datos económicos han sido más resilientes de lo esperado, han aparecido algunas señales de que los datos del mercado laboral, como la presión de los salarios, las ofertas de empleo y las tasas de renuncia al puesto de trabajo, están comenzando a suavizarse. Cualquier moderación en la presión que ejercen los precios podría llegar a permitir que los responsables de política comiencen a suavizar sus decisiones sobre los tipos de interés, lo cual sería un catalizador viable para unos mercados de renta fija más estables.

Un contexto fundamental más estable podría animar a los inversores a regresar a los mercados de bonos

Valoraciones cuantitativas

Si bien la volatilidad es una de las razones por las que los inversores en bonos se están conteniendo, otro motivo es la tentación de esperar al máximo nivel de las tires. Intentar predecir la evolución de los mercados es extremadamente difícil y solo unos pocos inversores afortunados tienen éxito. Nosotros sugerimos que una evaluación sobria de las valoraciones de los bonos y las tires actuales ya ofrece a los inversores a largo plazo un punto de entrada históricamente atractivo. En los mercados de crédito, la tir del índice Bloomberg US Corporate Investment Grade alcanzó el 6% a mediados de octubre, el rendimiento más alto en 13 años. Fuera del segmento de la deuda corporativa, los mercados emergentes ofrecen tires relativamente atractivas, en términos tanto nominales como reales. Por ejemplo, las tires reales de la deuda denominada en divisa local de Brasil y México superan el 6% y el 4%, respectivamente; estos niveles son más del doble de la rentabilidad real de los TIPS estadounidenses.

Factores técnicos

El contexto técnico también refleja la posibilidad de que vuelva la estabilidad a los mercados de renta fija. En el seno de los mercados de crédito investment grade, las nuevas emisiones están comenzando a tener un mejor comportamiento por primera vez este año y tiran de los mercados secundarios, señal de que la percepción está mejorando gradualmente. La oferta corporativa, relativamente apagada en 2022, está comenzando a regresar e indica que las empresas se sienten suficientemente cómodas para captar más capital. Por último, unas perspectivas macroeconómicas más equilibradas y unas valoraciones más atractivas ayudan a explicar por qué los inversores se han desplazado a un posicionamiento de duración más neutral en sus carteras.

¿Qué significa esto para los inversores en renta fija?

Un contexto económico y financiero más estable sin duda ayudaría a generar confianza en el mercado y animaría a los inversores en bonos a tantear el terreno. Sin embargo, estos no deben pretender adivinar a la perfección la evolución de los mercados. Las tires de los bonos ofrecen a los inversores un punto de entrada históricamente atractivo, en particular, en segmentos de crédito investment grade y de mercados emergentes; retornar a los mercados de bonos parece prudente para los inversores a largo plazo. Además, si bien el consenso a lo largo de 2022 ha sido la infraponderación en duración, las valoraciones actuales y la posibilidad de un contexto macroeconómico más estable pueden justificar un aumento en el posicionamiento en duración.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.