Bond Bulletin - ¿Vuelven los bonos?

Ante las especulaciones del mercado que sugieren que la Reserva Federal se prepara para pasar a un enfoque más gradual del ajuste monetario, exploramos lo que podría significar para los tipos de interés en Estados Unidos.

Fundamentales

El impacto de las rápidas y agresivas subidas de tipos de interés por parte de la Reserva Federal empieza a hacerse evidente en los datos económicos. Tras dos meses de aumentos consecutivos, el índice de confianza del consumidor del Conference Board de Estados Unidos cayó a 102,5 en octubre frente a las expectativas de 105,9, lo que refleja la inquietud de los consumidores sobre la inflación persistente y una posible recesión el próximo año. La encuesta también muestra indicios de enfriamiento del mercado laboral, con una disminución en el número de consumidores que perciben el empleo como "abundante" y un aumento de aquellos que lo consideran "difícil de conseguir". Por otra parte, octubre fue el cuarto mes consecutivo en que se contrajo la actividad empresarial en Estados Unidos. El índice de directores de compras compuesto se situó en 46,6, por debajo del pronóstico de consenso, de 49,2. Si bien la Reserva Federal ha expresado abiertamente su plan para desacelerar el crecimiento a fin de reducir la inflación, los efectos económicos retardados de las subidas de tipos no han pasado desapercibidos. Los responsables de la Reserva Federal han sugerido recientemente que puede ser el momento de empezar a pensar en reducir el ritmo de las subidas de los tipos y que los incrementos de 75 puntos básicos (pb) no son la nueva norma. Dicho esto, la inflación sigue siendo una preocupación clave. El IPC (índice de precios al consumo) subyacente, que excluye los volátiles sectores de los alimentos y la energía, sorprendió al alza en septiembre en Estados Unidos (0,6% intermensual frente a la previsión del 0,4%), lo que hace probable una subida de tipos de 75 pb por parte de la Reserva Federal en noviembre. Sin embargo, la decisión sobre los tipos de diciembre dependerá de las nuevas cifras de inflación y cualquier sorpresa a la baja podría indicar una desaceleración del ajuste monetario.

Valoraciones cuantitativas

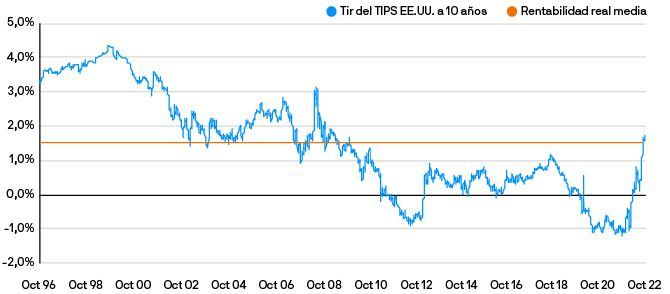

Como resultado de la solidez del IPC de octubre, la expectativa del mercado para el máximo de los tipos de los fondos federales ha aumentado en casi 50 pb desde finales de septiembre, al 4,94% (a 26 de octubre de 2022). Esta previsión está más en línea con nuestras expectativas. A corto plazo, las continuas sorpresas alcistas en la inflación subyacente podrían indicar que la Reserva Federal todavía está rezagada y potenciar al alza las expectativas del mercado acerca de los tipos de interés. Por otra parte, cualquier sorpresa a la baja en la inflación o los datos económicos podría generar un tipo terminal más bajo. Sin embargo, a largo plazo, las valoraciones de los bonos comienzan a parecer atractivas. Durante el siglo pasado, los bonos del Tesoro estadounidense a 7-10 años tuvieron una rentabilidad real media del 1,5%. En Estados Unidos, con las tires reales actuales a 10 años en el 1,59% (a 25 de octubre de 2022), las valoraciones de los bonos a largo plazo presentan el mayor atractivo en una década.

Las tires reales presentan hoy el mayor atractivo en una década

Factores técnicos

Los indicadores técnicos siguen siendo débiles para la renta fija. En periodos consecutivos de cuatro semanas, la combinación de flujos minoristas, flujos del exterior, posiciones en custodia de la Reserva Federal y posiciones bancarias de bonos ha registrado una caída en la demanda de 62.500 millones de USD (a 12 de octubre de 2022). Si bien la demanda mundial de bonos se ha enfrentado a dificultades durante algún tiempo, supone un fuerte retroceso desde septiembre, cuando el mercado experimentó un descenso de 36.600 millones de USD. La política restrictiva del banco central y el endurecimiento cuantitativo han sido los principales impulsores de la caída de la demanda. Dicho esto, nuestras encuestas de posicionamiento demuestran que los inversores se han acercado a la neutralidad en duración, reconociendo cuánto y con qué rapidez se han movido las tires. Cualquier pausa por parte de la Reserva Federal podría indicar una oportunidad de compra en clave de duración.

¿Qué significa esto para los inversores en renta fija?

La Reserva Federal está comenzando a observar señales de que su agresiva política de subidas se está trasladando a los datos económicos. Si bien es posible que se produzca una desaceleración en la magnitud de las subidas de los tipos, es probable que esta dependa de los datos de inflación que se vayan conociendo. Consideramos que la previsión actual del mercado para el tipo terminal es razonable, aunque las sorpresas en la inflación podrían causar una mayor volatilidad a corto plazo. En este tipo de entorno, nos mostramos menos bajistas con la deuda pública. A largo plazo, las valoraciones de los bonos presentan el mayor atractivo en una década. Puede que los bonos efectivamente vuelvan a ser una opción para aquellos inversores que sean capaces de hacer frente a un posible periodo de volatilidad provisional.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.