La década de Asia: Llevar la delantera en la oportunidad del crecimiento

Fuente: Shutterstock

Probablemente, el aumento de las rentas en Asia será el acontecimiento económico y de inversión más importante de la década que empezó en 2020. Asia alberga el 60% de la población del planeta. De hecho, China y la India por sí solas representan el 18% del total mundial. Se espera que el incremento de las rentas provoque el crecimiento de la clase media asiática y que 1.200 millones de personas pasen a formar parte de ella para 2030, lo que impulsaría el consumo de forma considerable. Por consiguiente, consideramos que Asia ofrece oportunidades de inversión demasiado interesantes como para pasarlas por alto y que pide una porción mayor en muchas carteras.

China

No culparemos a los visitantes de Shanghái por pensar que esta tendencia se debe al desarrollo de China. El gigante asiático ya ha tenido un crecimiento espectacular en el pasado: su cuota del PIB mundial pasó, de limitarse al 2% en 1990, a rondar el 16% en 2020. Es más, China es responsable del 35% de la demanda mundial de artículos de lujo. Por tanto, es comprensible que se haya generalizado la creencia de que China es ya un país rico.

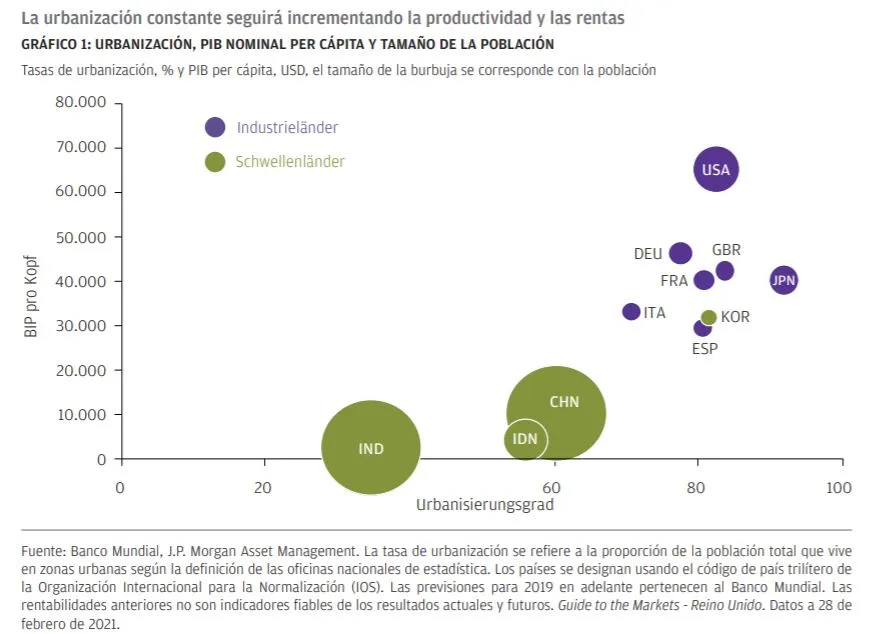

No obstante, las áreas situadas al oeste de las regiones costeras desarrolladas ofrecen una imagen del país muy diferente que deja patente todo lo que aún falta por alcanzar en términos económicos. Aunque es cierto que existen muchos multimillonarios chinos, el PIB per cápita promedio tan solo se sitúa en torno a los 10.000 USD (GRÁFICO 1).

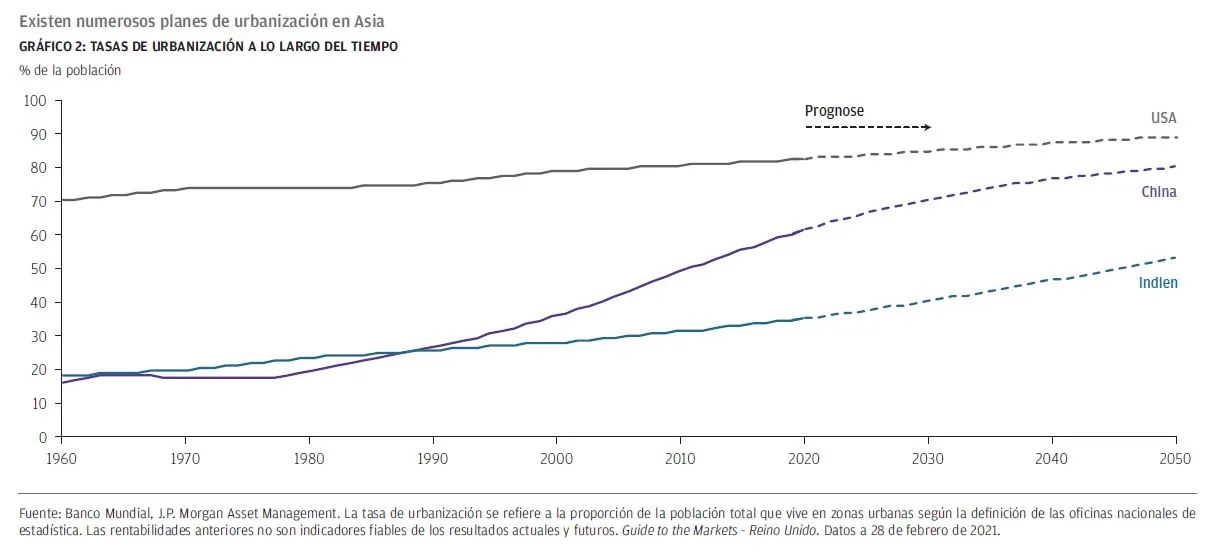

Esa cifra indica un crecimiento impresionante en comparación con los 1.000 USD de 2000, pero sigue faltándole mucho para equipararse a la de las economías desarrolladas como EE. UU. La productividad aumentará conforme se urbanicen y desarrollen las regiones del interior del país (GRÁFICO 2), hasta el punto de que se espera que China alcance un crecimiento medio anual del 4,4% en términos reales durante la próxima década, a pesar del drástico descenso de la población en edad activa. Esto implica que el PIB y las rentas deberían aumentar en un 50% para 2030.

Desde el punto de vista occidental, la previsión de que las rentas aumenten de 10.000 a 15.000 USD por persona puede que no parezca gran cosa. Sin embargo, si multiplicamos ese aumento de las rentas por 1.400 millones de personas, podremos formarnos una idea de la envergadura de esta oportunidad: un aumento real del consumo que asciende a cerca de 7 billones de USD. Este incremento del poder adquisitivo anual de China supera el correspondiente a la suma de las economías

de Alemania y el Reino unido actualmente. Por tanto, presenta interesantes oportunidades de crecimiento en un amplio rango de bienes y servicios, que abarcan desde importantes marcas de alimentación hasta servicios sanitarios, pólizas de seguros y formación online.

Por otra parte, es posible que siga habiendo tensiones comerciales entre EE. UU. y China, y que China se vea sometida a una presión cada vez mayor por cumplir estándares laborales y medioambientales más exigentes. Sin embargo, en el plan a cinco años más reciente de Pekín figuran medidas que el Gobierno chino ya está tomando en estos ámbitos y que incluyen el objetivo de alcanzar la neutralidad en emisiones de carbono para 2060. Además, cabe recordar que las exportaciones a EE.UU. solo representan un 3% del PIB de China. Todo apunta a que aquellos inversores que intenten abstenerse de invertir

en China debido a las tensiones comerciales tendrán que esperar sentados y se arriesgan a perderse los efectos del aumento del consumo chino.

India

Si bien se espera que la economía de China crezca a su máximo exponente en términos absolutos, es muy probable que la India alcance un ritmo de crecimiento más rápido que cualquier otro de los principales países en la próxima década. El hecho de que 480 millones de indios sean menores de 20 años (una cifra que supera con creces los 370 millones de habitantes totales de América del Norte), impulsará el crecimiento de la población activa de la India de forma considerable. Pese a que esta población cuenta con un PIB per cápita mucho menor, de tan solo 2.000 USD (GRÁFICO 1), nuestras previsiones contemplan un crecimiento medio anual del 6,9% en términos reales durante la próxima década. Si ese ritmo se mantiene,

las rentas reales prácticamente deberían duplicarse en los próximos diez años. Una vez más, aunque no parezca gran cosa, esto podría implicar que 1.000 millones de indios pasarían a formar parte de la clase media en un periodo de 10 años, lo que impulsaría las rentas de forma que muchos más hogares podrían permitirse alimentos de mejor calidad y servicios financieros como los seguros de vida.

En general, opinamos que los inversores con un horizonte de inversión a largo plazo podrán obtener beneficios si se centran en las increíbles oportunidades que ofrece el aumento de las rentas y del consumo en China, la India y el resto de Asia.

Oportunidades de obtención de rentas

La crisis financiera mundial y la posterior pandemia de la COVID-19 hicieron descender considerablemente las tires de los bonos de los mercados desarrollados. Las tires de los bonos investment grade estadounidenses y europeos se encuentran cerca de sus mínimos históricos, y el 26% de los bonos de deuda pública de los mercados desarrollados generan tires negativas.

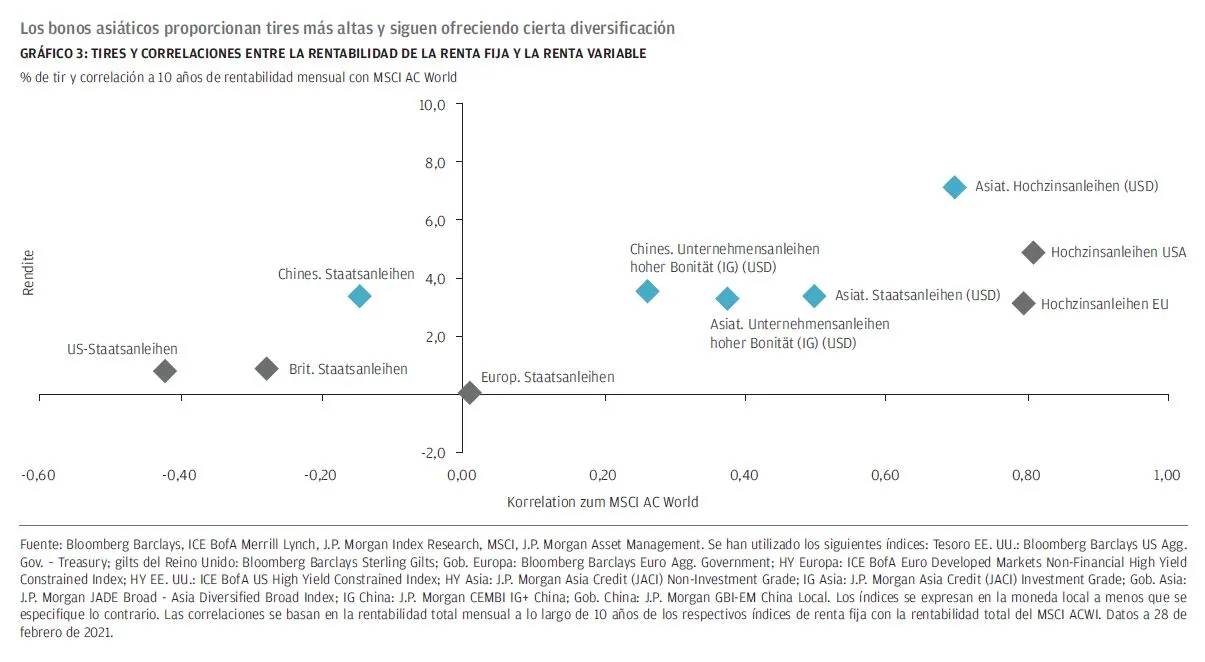

En consecuencia, cada vez más inversores deben mirar más allá de la región en la que se encuentran para obtener tires reales positivas con los activos de renta fija de sus carteras. Desde este punto de vista, los mercados de bonos asiáticos resultan muy atractivos. Los bonos asiáticos investment grade ofrecen un aumento de tir de entre el 2% y el 3% más que los bonos estadounidenses y europeos, y los fundamentales parecen relativamente sólidos.

Al igual que en el mundo desarrollado, la deuda en Asia ha aumentado a consecuencia de la pandemia, pero la ratio de deuda pública total en proporción al PIB sigue siendo parecida o inferior a la de la mayoría de los países del G7. Por lo tanto, los inversores dispuestos a asumir el riesgo de divisas pueden incorporar los bonos asiáticos que ofrecen mayores tires con una calificación media de A. Pese a que los bonos asiáticos muestran una correlación con la renta variable superior a la de los bonos de deuda pública de los mercados desarrollados, pueden aportar diversificación a las carteras, con las ventajas que eso conlleva (GRÁFICO 3).

Los bonos chinos en renminbi parecen especialmente atractivos. El éxito temprano de China en contener la pandemia de la COVID-19 ha desvinculado su ciclo económico respecto al resto del mundo, y dado que el banco central chino ofrece una respuesta de política monetaria menos expansiva en comparación con las economías desarrolladas, cabe esperar que las correlaciones con los activos de los mercados desarrollados se mantengan bajas por el momento.

En el pasado, las restricciones de acceso y las limitaciones en cuanto a conversión de divisas alejaban a los inversores mundiales de los mercados de renta fija asiáticos. Sin embargo, con el aumento de las necesidades de financiación de esta región, la situación está cambiando rápidamente. Tras la apertura a compradores extranjeros del mercado de bonos locales en renminbi, valorado en 15 billones de USD, los inversores extranjeros de bonos ávidos de rentas tienen ahora la oportunidad de invertir en bonos chinos con tires superiores al 3%. Las compras netas extranjeras acumuladas de bonos chinos ya se han

acelerado hasta superar los 400.000 millones de USD en los últimos cuatro años. Como se viene observando desde la apertura de los mercados de renta variable locales, los proveedores de índices están empezando a reflejar el aumento de la importancia de los bonos chinos, de forma que el incremento de las ponderaciones en los índices de bonos probablemente genere entradas de pasivos considerables en los próximos años. En lo que respecta a los inversores, adelantarse a estas entradas podría resultar muy interesante.

Valoraciones de la renta variable

No son solo las valoraciones del ámbito de la renta fija las que resultan más atractivas en Asia que en el mundo desarrollado. El índice MSCI Asia ex Japan se negocia a una ratio precio-beneficio (PER) futura de 16x, una valoración por debajo del nivel de Europa y considerablemente inferior que los beneficios de 22x de EE. UU. Las valoraciones en la India son similares a las estadounidenses, pero esperamos que la economía india crezca a un 6,9% durante la próxima década en comparación con el 1,8% de la estadounidense. China, que se sitúa aproximadamente en el 16x de beneficios, tiene una valoración inferior a la de Europa a pesar del hecho de que, según nuestras previsiones, la economía china crecerá a un 4,4% en la próxima década, en comparación con el 1,3% de la europea. En resumen, el crecimiento a largo plazo se vende a un precio más razonable en Asia que en cualquier otro país del mundo.

La oportunidad de crecimiento que ofrece la renta variable

La combinación de unas condiciones demográficas favorables y de rentas con un crecimiento rápido sigue siendo un argumento a favor de la inversión estratégica en Asia. Aun así, los inversores más escépticos podrían contraargumentar que la renta variable asiática lleva 10 años sin estar a la altura de las altas expectativas que los inversores han depositado en esta región de rápido crecimiento. El índice Asian equities ex Japan ha mostrado una rentabilidad anual un 2% inferior a la de la renta variable de los mercados desarrollados desde 2011, lo que demuestra que el crecimiento del PIB no es siempre garantía de una rentabilidad superior del mercado de renta variable. Así que, ¿por qué iba a ser diferente en esta nueva década?

Tras un periodo de factores disruptores, como el fin del superciclo de las materias primas, los conflictos comerciales y la fortaleza del dólar estadounidense, los fundamentales se están tornando en una ventaja significativa para Asia.

Por nuestra parte, identificamos tres tendencias estructurales que deberían jugar en favor de este continente:

1. La adopción de tecnología. Se espera que el gasto en tecnología a escala mundial alcance los 3,9 billones de USD en 2021. Las compañías de semiconductores y hardware de TI de China, Taiwán y Corea se han convertido en líderes del mercado global en sus sectores. El auge de la inteligencia artificial, la adopción de los vehículos eléctricos y de la conducción autónoma, y la implementación global de la tecnología 5G garantizarán que la demanda de hardware fabricado en Asia siga siendo alta. La India se ha convertido en el centro neurálgico de las principales empresas que prestan servicios de TI, y se espera que se beneficie del aumento del gasto en transformación digital a nivel mundial, que se situará entre un 6% y un 8% anual durante los próximos cuatro años. Después de EE. UU, Asia es la única región con una gran representación del sector tecnológico en sus mercados de renta variable. Los sectores de la TI y las comunicaciones representan, en conjunto, un tercio de la capitalización de mercado global.

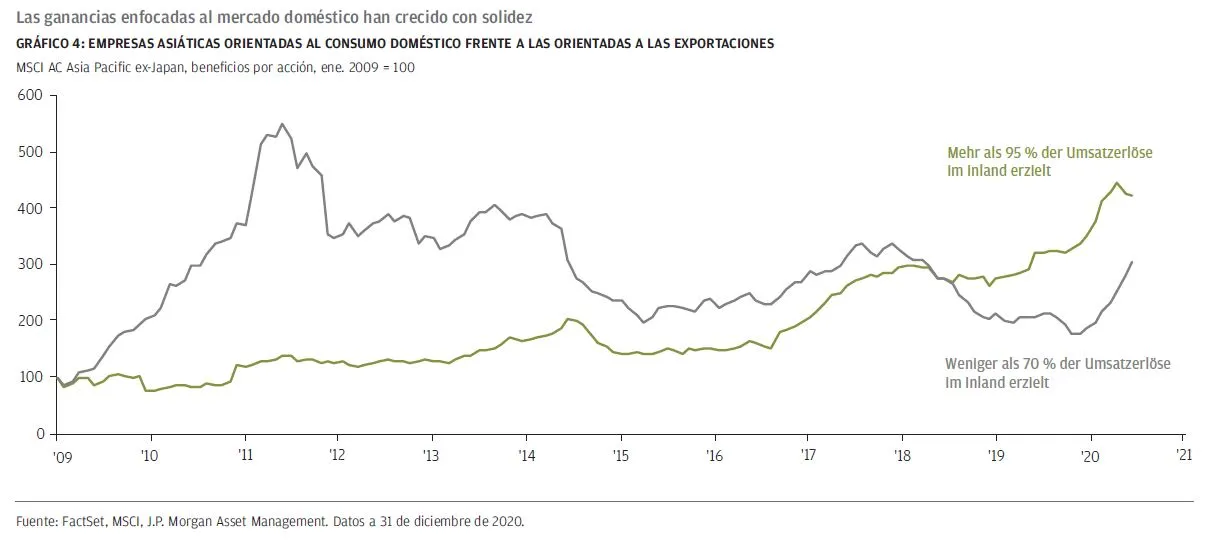

2. El milagro de la clase media. En 2030, cerca de dos tercios de la clase media mundial vivirán en Asia y generarán un consumo adicional de 18 billones anuales según las previsiones. Desde 2009, las compañías asiáticas con un marcado enfoque en el mercado doméstico han cuadruplicado sus beneficios y han mostrado un mejor comportamiento que las empresas más orientadas a las exportaciones. Además, cabe señalar que las ganancias enfocadas al mercado doméstico han mostrado una volatilidad considerablemente inferior (GRÁFICO 4). Los legisladores de la región estarán más que dispuestos a garantizar que las compañías asiáticas reciban el pedazo del pastel que les corresponda para satisfacer la demanda doméstica futura. La Asociación Económica Integral Regional (RCEP, por sus siglas en inglés) es el nuevo acuerdo de libre comercio en el que participan 10 países de la ASEAN más China, Japón, Corea, Australia y Nueva Zelanda, y puede considerarse como una medida para incentivar la producción y el comercio intra-regional.

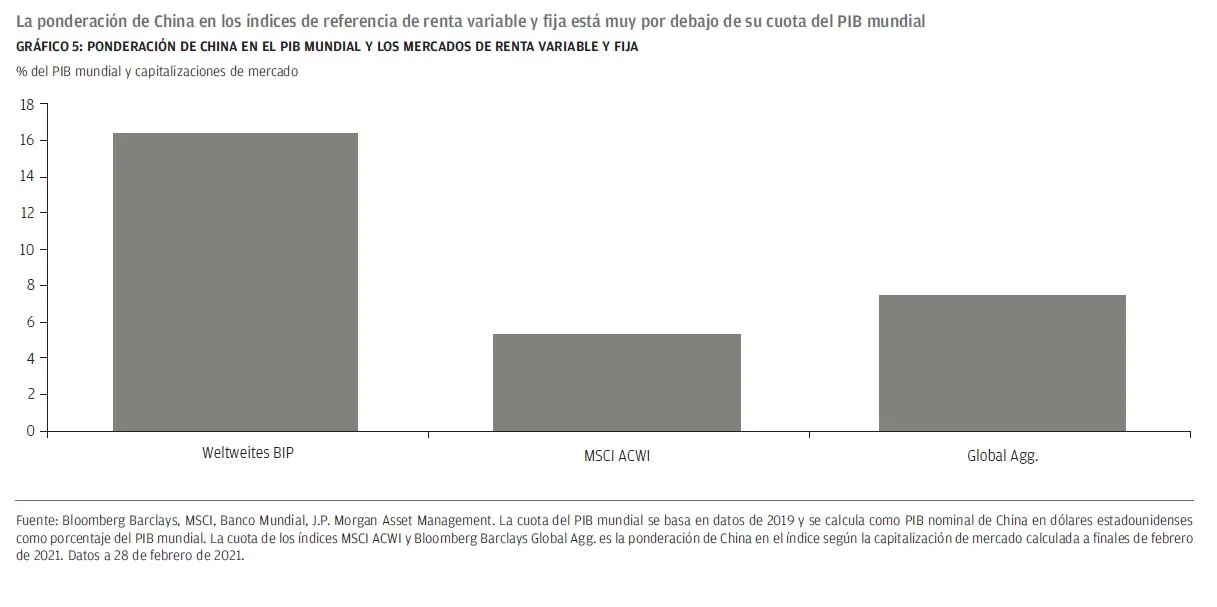

3. La oportunidad de las acciones A. En los mercados de renta variable, China todavía no ha liberado todo su potencial en términos de ponderación (GRÁFICO 5). A finales de esta década, la economía china será probablemente la más grande del mundo. Uno de los principales obstáculos a los que solían enfrentarse los inversores extranjeros era la falta de acceso al conjunto de oportunidades que ofrecían las sociedades Chinas que cotizaban en bolsa. Sin embargo, la apertura del mercado de renta variable local a estos inversores en agosto de 2016 multiplicó las entradas de capital extranjero. La titularidad extranjera de renta variable nacional china ha aumentado hasta el 3,8% de la capitalización de mercado total.

Aunque este porcentaje casi triplica las participaciones de renta variable extranjera de los últimos cuatro años, los niveles de titularidad extranjera siguen muy por debajo del 27% que existe en EE. UU. o del 55% del Reino Unido. Por tanto, las acciones A de China tienen un largo camino por delante para equipararse a estas economías. Lo más probable es que el rápido crecimiento doméstico y las perspectivas de una mayor inclusión futura en los índices siga atrayendo al capital extranjero e impulse la demanda de acciones A en los próximos años.

Conclusión

Las favorables tendencias de urbanización y el rápido crecimiento de la clase media sentarán las bases de un sólido crecimiento en la región. Una contención más efectiva de la pandemia y una respuesta más moderada en términos de política monetaria permiten que los inversores accedan a tires de bonos mayores, así como a un potencial de crecimiento de los beneficios superior en el ámbito de la renta variable, a unas valoraciones más razonables que en ningún otro lugar del mundo.

El aumento de la accesibilidad a los mercados asiáticos locales de renta variable y fija, junto con el incremento de la profundidad de la liquidez y los valores de inversión, realzan aún más el atractivo que tiene esta región para los inversores. Nuestra publicación 2021 Long-Term Capital Market Assumptions indica que el comportamiento de la renta variable asiática podría ser un 2,2% anual mejor que el comportamiento de los mercados desarrollados durante los próximos 10-15 años. Las crecientes señales de que el mercado alcista del dólar estadounidense está perdiendo intensidad refuerzan aún más nuestra opinión de que los próximos 10 años podrían convertirse en la década de Asia.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.