Desafíos en la gestión de activos - perspectivas de inversión 2019 parte II

El pasado lunes 24 de diciembre repasábamos en este artículo "El año de la vuelta a la convergencia" que es exactamente lo que fue mal en 2018 así como la primera parte de nuestras perspectivas de inversión para 2019. A continuación podéis consultar la segunda parte y nuestras conclusiones:

¿Qué supone esta imagen global para las diferentes clases de activos en 2019?

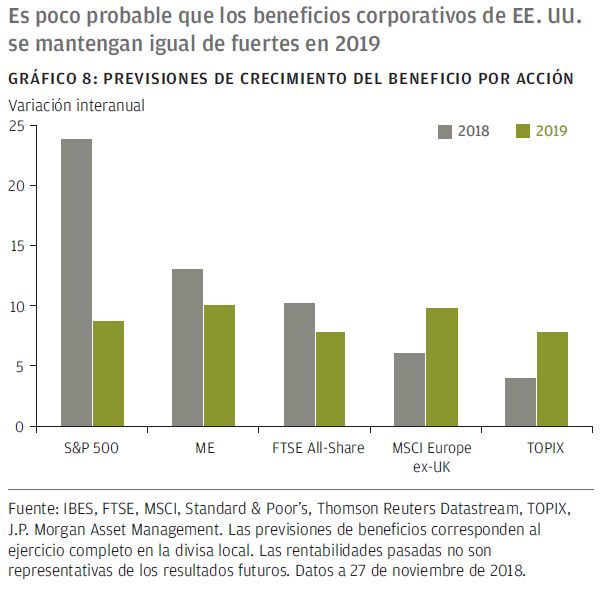

En lo que respecta a la renta variable, la convergencia en el crecimiento del PIB en los países desarrollados coincidirá también con un estrechamiento del crecimiento relativo en los beneficios (véase el Gráfico 8).

En EE. UU., es probable que los márgenes se reduzcan lentamente debido a una combinación de mayores aranceles, salarios y costes de los intereses sobre la deuda.

La ventaja tecnológica de la que disfrutaba EE. UU. ha perdido también parte de su atractivo ante la incertidumbre de los inversores frente al potencial de beneficios estructural de los gigantes tecnológicos estadounidenses, especialmente en vista del mayor escrutinio normativo.

En conjunto, un rendimiento superior del mercado de valores estadounidense de la magnitud experimentada en 2018 parece poco probable, de manera que la diversificación regional tiene más sentido. Dado que el 73 % de los beneficios del FTSE All-Share provienen del exterior, los inversores británicos tendrán que tener también presente las posibles implicaciones de un resultado positivo para el brexit, cuyo resultado será probablemente una libra más alta, lo que perjudicará a los beneficios que repatrien las empresas británicas de gran capitalización, incluso si parecen atractivas desde la perspectiva de la rentabilidad por dividendo.

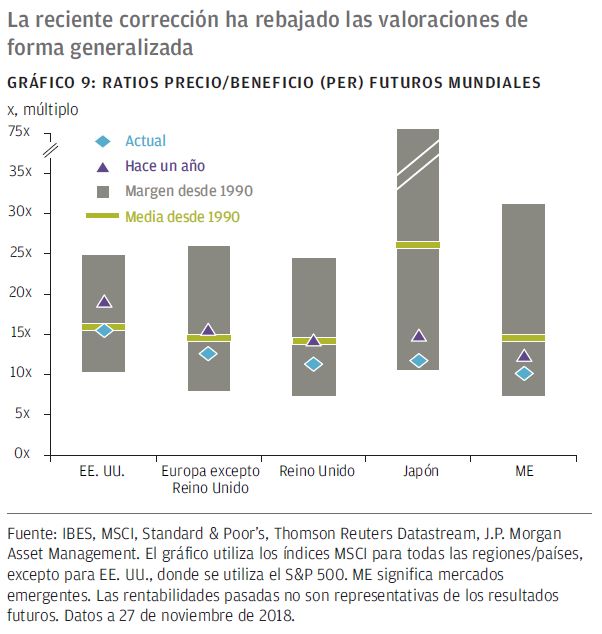

Las valoraciones ya no resultan particularmente elevadas en ningún lugar, al menos sobre una base precio-beneficios futura (Gráfico 9). Las valoraciones en los mercados emergentes parecen atractivas, pero el apetito por el riesgo de los inversores deberá ser lo suficientemente alto como para retornar con confianza a la renta variable de mercados emergentes. Una Fed más dubitativa resultaría de ayuda. El contexto ideal para los mercados emergentes es un entorno en el que el crecimiento económico estadounidense se frena hasta el 2%, pero se estabiliza. Sin embargo, es probable que corto plazo los inversores se muestren nerviosos ante la perspectiva de que se mantenga la desaceleración mundial.

La renta fija afronta varios desafíos que los inversores deberán sortear con cuidado. En esta fase del ciclo, cuando los inversores deberían estar pensando, y piensan, en reducir el porcentaje de riesgo en las carteras, es normal buscar el refugio de la renta fija. Pero en esta coyuntura, los inversores deben tener cuidado de dónde caen dentro del universo de la renta fija.

La calidad de las referencias investment grade se ha deteriorado considerablemente en la última década (el 49 % del mercado investment grade estadounidense se compone ahora de bonos con calificación BBB, frente al 33 % en 2008). Los fundamentos del mercado high yield son hoy menos preocupantes, pero las dudas sobre la sostenibilidad de la recuperación y el potencial de mayores impagos puede también lastrar al sector en algún tiempo. Y será importante no infravalorar la influencia del ajuste cuantitativo en la volatilidad y en el nivel absoluto de las tires de la renta fija, a medida que los bancos centrales van abandonando su función de compradores de último recurso.

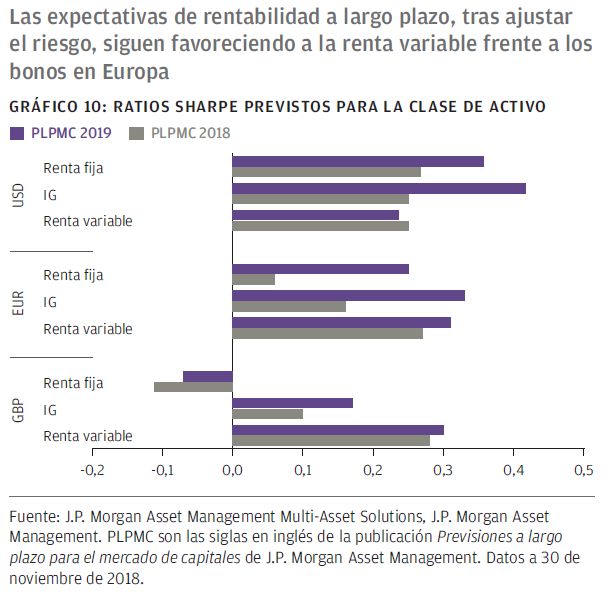

Puede que los inversores europeos deban ser especialmente conscientes de cómo funcionará la renta fija para proteger una cartera. El Gráfico 10 de nuestra publicación "Previsiones a largo plazo para el mercado de capitales", refleja el problema. El gráfico presenta los ratios Sharpe previstos, es decir, las rentabilidades previstas por J.P. Morgan Asset Management en diferentes clases de activos en los próximos diez años, ajustadas con base en el riesgo. Muestra claramente que, para los inversores estadounidenses, los bonos gubernamentales han vuelto.

Los inversores estadounidenses pueden esperar una rentabilidad ajustada al riesgo más alta de los bonos gubernamentales que de la renta variable, dado que los tipos estadounidenses han subido más que cualquier otro. No se puede afirmar lo mismo respecto de los inversores europeos. Dado que la Fed dispone de más margen que otros bancos centrales para recortar los tipos cuando el ciclo llegue a su fin, la clave será adoptar un enfoque global respecto a la inversión en renta fija.

El desafío para los inversores británicos es más peliagudo. Un buen acuerdo sobre el brexit puede ser una buena noticia para la economía y coincidir con un repunte del crecimiento en 2019. Pero supondrá un desafío importante para los que buscan rentabilidad de los activos, puesto que una libra más fuerte lastrará probablemente los ingresos internacionales del FTSE, mientras que un mayor ritmo de normalización de los tipos de interés pesará sobre los bonos gubernamentales.

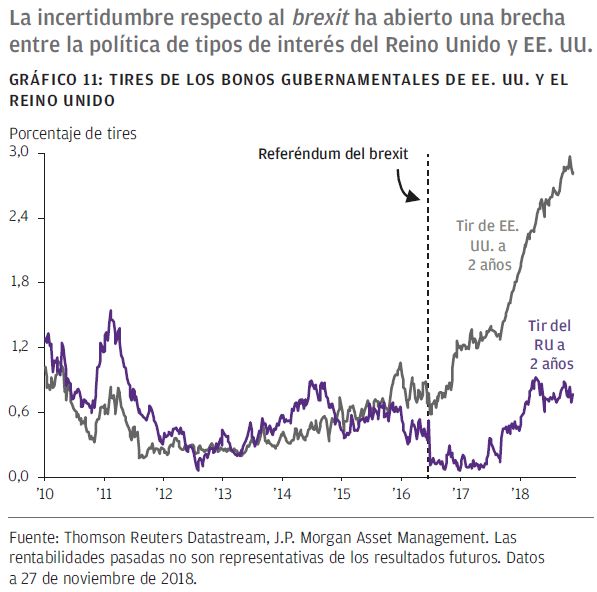

Divisas: A medida que los diferenciales de crecimiento de EE. UU. se estrechan, es probable que el mercado preste más atención a los desafíos estructurales del dólar derivados del constante aumento de la deuda pública y un elevado déficit por cuenta corriente. Probablemente el dólar se depreciará ampliamente frente a las divisas europeas y de los mercados emergentes antes de finales de 2019, a menos que la desaceleración se convierta en algo más sistémico a nivel mundial.

El cambio respecto a la libra tiene visos de ser el más radical, si acertamos sobre el posible resultado del brexit. Prevemos que la libra se revalorizará significativamente si el Parlamento británico da luz verde a la ley de salida, pero solo cuando el Banco de Inglaterra admita que los tipos deben moverse más rápidamente (véase el Gráfico 11) observaremos el alcance total de la presión alcista sobre la divisa.

Conclusión

En 2019, no se prevé que la economía estadounidense obtenga resultados superiores de la magnitud alcanzada en 2018, de manera que tiene más sentido una cartera diversificada por regiones, en particular considerando la posibilidad de que se produzca un cambio en la dirección del dólar estadounidense.

Aunque los riesgos para los beneficios corporativos aumentan en todo el mundo, el atractivo relativo de la renta fija como alternativa a la renta variable para los inversores europeos es limitado. Por tanto, debemos ser más conservadores en lo que respecta a la rentabilidad a corto plazo que podemos esperar conseguir de una cartera equilibrada en 2019.

También será importante ser precavidos para evitar reaccionar exageradamente ante el jaleo político y realizar cambios drásticos en la asignación. Por un lado, porque las decisiones y el ánimo pueden cambiar rápidamente. Las autoridades estadounidenses y chinas podrían todavía volver a la mesa de negociaciones y frenar las tensiones comerciales. Sin lugar a dudas, cuanto más se dejen sentir las malas noticias en el corto plazo, ya sea en la economía o en los mercados, más propicios serán los políticos a considerar negociaciones más amistosas.

En este punto, por consiguiente, consideraríamos cambios relativamente pequeños para mejorar la resistencia de una cartera. En la renta variable, busque la diversificación regional y considere la posibilidad de pasarse a las acciones de gran capitalización, enfocándose en la calidad y los estilos de valor frente a los de crecimiento. La renta fija debería jugar un papel más importante, pero sea selectivo y considere alternativas, como los fondos macro, para compensar la cartera (consulte En la mente de los inversores. ¿Cómo preparar las carteras para la próxima desaceleración?).

Puede que este vuelo esté más cerca de su destino. Pero aquellos que adoptan la posición defensiva podrían estar perdiendo de vista los controles y con ello la capacidad de aprovechar al máximo las oportunidades que se presentan en fases de turbulencias.

SOLO PARA CLIENTES PROFESIONALES | PROHIBIDO EL USO O LA DISTRIBUCIÓN ENTRE INVERSORES MINORISTAS

Este es un documento comercial y como tal las opiniones contenidas en el mismo no deben considerarse asesoramiento o recomendación de comprar o vender acciones. Queda a discreción del lector, basarse en información contenida en este material. Cualquier análisis contenido en este documento se ha realizado, y puede ser utilizado, por J.P. Morgan Asset Management para sus propios fines. Los resultados de estos análisis se utilizan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Cualesquiera estimaciones, cifras, opiniones, estados de tendencias del mercado financiero o técnicas y estrategias de inversión que se mencionan, a menos que se indique otra cosa, son de J.P. Morgan Asset Management a fecha de este documento. Se consideran fiables en el momento en que se ha redactado el presente documento, pero pueden no ser necesariamente completas, y no se garantiza su exactitud. Pueden estar sujetas a cambios sin que se le comuniquen o notifiquen.

Debe señalarse que el valor de las inversiones y sus rendimientos pueden fluctuar en función de las condiciones del mercado y los acuerdos fiscales, y los inversores pueden no recuperar el importe íntegro invertido. La inversión en los Fondos conlleva riesgos y puede no ser adecuada para usted. Los cambios en los tipos de cambio pueden tener un efecto desfavorable sobre el valor, precio o rendimiento de los fondos o de las inversiones subyacentes extranjeras. Los resultados y rentabilidades pasadas no constituyen una indicación fiable de los resultados futuros. No se garantiza que cualquier previsión realizada se materialice. Por otra parte, aunque nuestra intención consiste en lograr el objetivo de inversión del fondo de inversión, no podemos garantizar que dicho objetivo vaya a cumplirse.