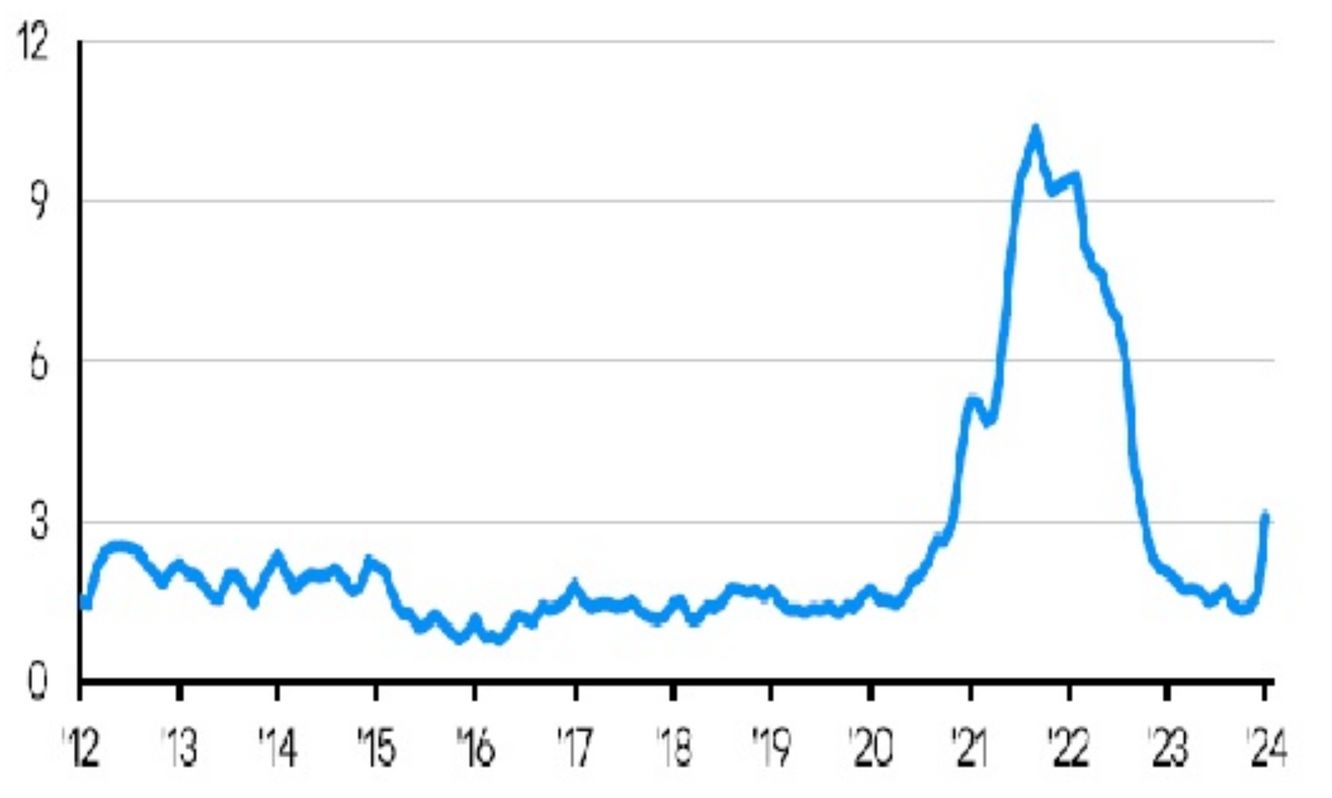

El aumento de los costes de transporte podría detener la desinflación de los productos

La brusca caída de la inflación de los bienes en la segunda mitad del año pasado hizo que bajara la inflación general. Sin embargo, los recientes ataques en el Mar Rojo han aumentado el riesgo de que esta desinflación se detenga. Los ataques han obligado a los mercantes a tomar una ruta de navegación alternativa desde el Canal de Suez por el Cabo de Buena Esperanza. Para un carguero de contenedores de Shanghái a Rotterdam, esto alarga el viaje en ocho días e incrementa en medio millón de dólares los gastos de combustible. El índice de transporte Bloomberg WCI casi se ha duplicado desde el inicio de la crisis. Sin embargo, el nivel de los costes está solo a un tercio de su pico de 2021 y, dado que China sigue exportando presión deflacionaria, la probabilidad de que veamos una aceleración sostenida de la inflación de los bienes continúa alta. Dicho esto, cuanto más tiempo permanezcan altos los costes de envío, mayores serán los riesgos inflacionarios.

El aumento de los costes de transporte podría detener la desinflación de los productos

World Container Index, USD thousands per 40-foot container

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.