¿Es el momento del crédito corporativo?

Los beneficios del tercer trimestre han resistido frente a dificultades económicas generalizadas. Dadas las atractivas rentabilidades "all-in", examinamos si ahora es el momento del crédito corporativo.

Fundamentales

Las empresas de todo el mundo se han enfrentado a un entorno económico difícil durante gran parte de este año, pero, sorprendentemente, están logrando capear las turbulencias relativamente bien. Los indicadores de crecimiento económico han empeorado: los índices de pedidos nuevos de directores de compras de manufacturas y servicios, tanto en Estados Unidos como en Europa, se encuentra en territorio contractivo, mientras que la inflación se mantiene en niveles obstinadamente altos. En este contexto, los beneficios del tercer trimestre han sido notablemente resistentes hasta el momento, lo que sugiere que las empresas han podido trasladar a sus clientes los mayores costes de producción. En el momento de escribir este artículo, poco más de la mitad de los integrantes del índice S&P 500 ha notificado beneficios. Las ventas han aumentado de media un 11% en el tercer trimestre, superando las estimaciones en 1,8 puntos porcentuales (pp), mientras que los beneficios han crecido un 1,8%, 3,8 pp por encima de las previsiones del mercado. Al combinarse con la solidez del mercado laboral, este panorama fundamental puede sugerir que el crédito es actualmente un segmento atractivo para los inversores. Sin embargo, si el empeoramiento de los datos macroeconómicos se traduce en un debilitamiento del mercado laboral y del crecimiento económico, es probable que las perspectivas de beneficios sigan la misma tendencia. También somos conscientes de que, si bien las empresas han aprovechado el entorno anterior de tipos bajos ampliando el perfil de vencimiento de su deuda, es posible que tengan deuda bancaria con un vencimiento más inminente, lo que podría ponerlas bajo presión de refinanciación antes de lo que el mercado prevé actualmente.

Valoraciones cuantitativas

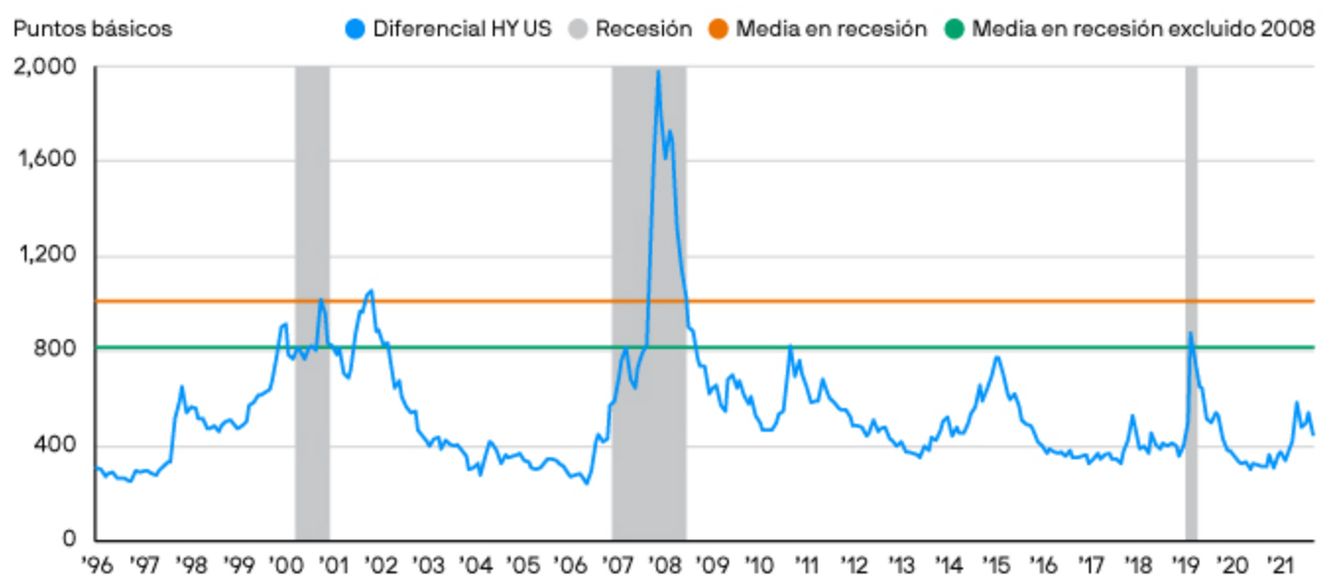

La situación de las valoraciones es algo confusa para los mercados de crédito. Ante el difícil contexto económico de este año, los activos high yield estadounidenses solo han perdido un 12%, todo ello, en un momento en que los activos investment grade estadounidenses han cedido un 19% y el S&P 500 ha perdido un 18% en 2022. La otra cara de la moneda de estas desafiantes rentabilidades es que las tires "all-in" son ahora mucho más atractivas: los activos investment grade estadounidenses rinden justo por debajo del 6% y los activos high yield estadounidenses ofrecen un rendimiento del 9%. Si bien estos niveles pueden parecer convincentes, los diferenciales cuentan una historia ligeramente diferente. El diferencial ajustado por las opciones de los activos high yield estadounidenses y europeos alcanzó su punto máximo este año a principios de julio, en 601 y 677 puntos básicos (pb) respectivamente, y desde entonces se ha ajustado más de un 15%, a 462 pb y 572 pb. Por el contrario, los diferenciales de los activos investment grade no han cambiado durante este mismo periodo. Si bien es habitual que las acciones toquen fondo antes de entrar en recesión, los diferenciales del segmento high yield suelen alcanzar sus niveles más extremos después de haberse iniciado una recesión, lo que sugiere que podría producirse una mayor ampliación (datos a 1 de noviembre de 2022).

Los diferenciales de los activos high yield suelen alcanzar su punto máximo en medio de una recesión

Fuente: Bloomberg, J.P. Morgan Asset Management, a 28 de octubre de 2022. Diferencial de los activos high yield estadounidenses: Diferencial ajustado por las opciones entre el índice de referencia ICE BAML y la deuda pública.

Factores técnicos

Los factores técnicos han proporcionado impulso a corto plazo al crédito, tanto investment grade como high yield. Ambos sectores han experimentado salidas de flujos este año ya que los inversores han huido de la renta fija como clase de activos en general ante las agresivas subidas de tipos de los bancos centrales. Existen señales de que las salidas están tocando fondo y los inversores están volviendo a invertir en renta fija. Como ejemplo, los mercados de activos investment grade estadounidenses registraron unas entradas de 868 millones de USD en la semana hasta el 26 de octubre, la primera con entradas positivas desde el 24 de agosto. También se puede observar una desaceleración similar en las salidas de los fondos high yield. Creemos que, si la volatilidad en los mercados de renta fija sigue disminuyendo, los inversores, especialmente de Asia, podrían volver a participar en esta clase de activos. Desde la perspectiva de la oferta, las nuevas emisiones en 2022 han quedado rezagadas con respecto a 2021 y 2020 a lo largo del año y las empresas tienden a evitar emitir bonos en diciembre, lo que podría brindar más apoyo al sector a corto plazo.

¿Qué significa esto para los inversores en renta fija?

Conceder crédito cuando proceda: los beneficios corporativos continúan mostrando resiliencia a pesar de la agitación económica que ha caracterizado este año. Pero ¿cuánto tiempo puede durar esta situación? Si los beneficios ceden con el debilitamiento del crecimiento económico, esperaríamos que los diferenciales se amplíen. Si bien los factores técnicos pueden ofrecer alivio a corto plazo a los inversores, recomendamos ser pacientes con el crédito, pues esperamos encontrar puntos de entrada más atractivos el próximo año. Es importante destacar que los inversores deben estar preparados para actuar antes de que los datos fundamentales hayan marcado mínimos.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.