Europa también tiene tecnología

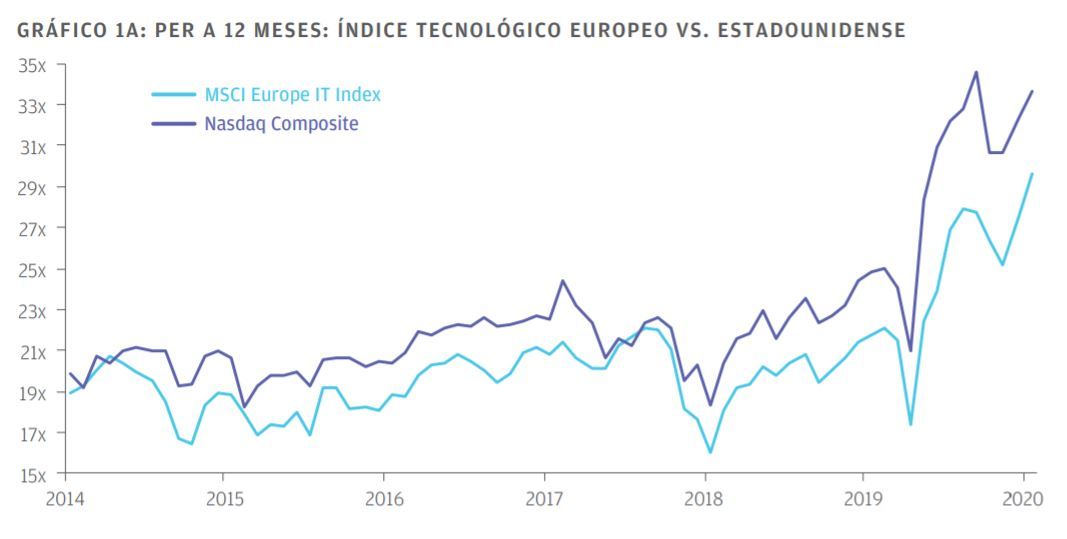

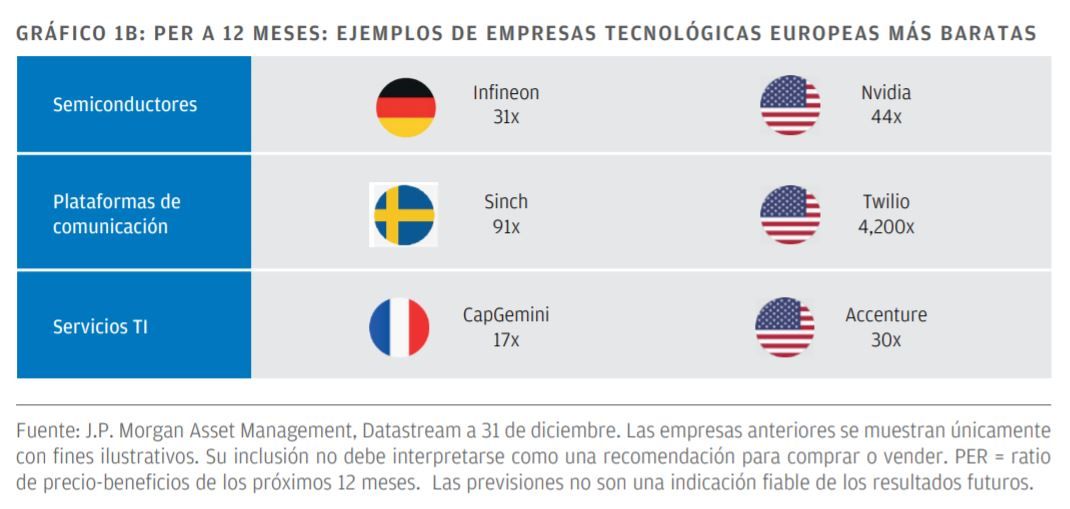

Las altas expectativas en torno a los valores tecnológicos estadounidenses han relegado a un segundo plano al sector tecnológico europeo en años precedentes, ya que tanto la atención mediática como los flujos de inversión se han concentrado en Estados Unidos y Asia. En los últimos dos años, la diferencia de valoración entre el sector tecnológico europeo y el Nasdaq Composite Index se ha ampliado considerablemente, y son los nombres tecnológicos estadounidenses de megacapitalización los que más han repuntado. Creemos que esta divergencia ofrece un punto de entrada sumamente atractivo para los inversores en valores tecnológicos europeos (GRÁFICOS 1A y 1B).

Observamos diversos catalizadores interesantes que podrían propiciar esta reevaluación, algo que los inversores subestiman en estos momentos y donde buscamos oportunidades para el JPMorgan Funds – Europe Dynamic Technologies Fund:

1) La COVID-19 ha ampliado la variedad de empresas beneficiarias de la tecnología:

La enorme sacudida que ha sufrido la economía a causa de la pandemia ha abierto oportunidades para que nuevos actores disruptivos consigan cuota de mercado y promuevan sus modelos de negocio.

El comercio electrónico es el principal ejemplo de esta tendencia, y es aquí donde Europa cuenta con numerosas empresas líderes que operan en todo tipo de mercados verticales. Los períodos de confinamiento en los hogares han dado el impulso que necesitaban estas empresas para alcanzar una masa crítica y competir con empresas líderes (generalmente, con sede en EE. UU.). Algunos ejemplos son HelloFresh (entrega de comida a domicilio), Zalando (moda online), Zur Rose/Shop Apotheke (farmacia online) y Delivery Hero (servicio online para llevar).

Un hecho que no se ha reconocido en su justa medida es que los gigantes estadounidenses del comercio minorista online, si bien han registrado un fuerte crecimiento durante la pandemia, en realidad han perdido cuota de mercado. Las empresas disruptivas europeas han aprovechado la oportunidad que se les ofrecía para irrumpir en esos mercados. La siguiente cita del director ejecutivo de HelloFresh con motivo del anuncio de resultados de 2020 ilustra muy bien este fenómeno: «En muy poco tiempo se ha avanzado en la adopción del comercio electrónico. En tres meses ha ocurrido algo que generalmente hubiera tardado tres años en producirse, y además, con unos costes de adquisición de clientes muy bajos».

El sector de la tecnología educativa es otra área en la que la pandemia ha permitido alcanzar una masa crítica. Dado que los centros educativos de numerosos países se han visto obligados a trasladar las clases al mundo virtual, los profesores han ideado fórmulas para garantizar que sus alumnos no se quedaran rezagados. La empresa finlandesa cotizada Kahoot! registró un crecimiento de los beneficios superior al 200% en 2020, ya que su extraordinario software para realizar exámenes e impartir clase permitía atender las necesidades de la educación en casa. Lo que antes había frenado la adopción de esta tecnológica era la falta de implicación de los profesores a la hora de subir las lecciones a la plataforma. No obstante, dado que más de la mitad de los profesores en Estados Unidos utilizan ya Kahoot!, es evidente que el obstáculo ya se ha superado. Es probable que en los próximos años surjan muchos más ejemplos de oportunidades nuevas e interesantes de soluciones que permitirán a los profesores, los centros educativos e incluso las empresas revolucionar el aprendizaje.

Los pagos digitales son otro ejemplo. La adopción de estas plataformas se ha acelerado, ya que el conjunto de la economía se ha visto obligada a adoptar la digitalización en muy poco tiempo. En Europa, entre las empresas beneficiarias figuran Adyen y Nexi, que explotan el incremento del uso de los pagos online, con móvil y tarjeta de crédito, y la transición hacia una economía sin efectivo. Otro ejemplo es la tecnología financiera (fintech). La pandemia ha acelerado el abandono de la banca presencial y la adopción de plataformas online para servicios bancarios, ahorro, inversión y negociación de valores. Un ejemplo es Swissquote, empresa suiza de intermediación online, que ha registrado un fuerte incremento de clientes y volúmenes de negociación en 2020. Este tipo de empresas se han beneficiado inesperadamente de otra ventaja de la digitalización: el aumento de clientes que desean comprar criptomonedas, como Bitcoin, a través de las plataformas. Si bien estas clases de activos siguen siendo volátiles y se encuentran en una etapa muy temprana, han acaparado mucha atención y fuertes sumas de dinero. Por ejemplo, Tesla ha anunciado recientemente que había comprado bitcóins por valor de 1.500 millones de USD utilizando su cuenta corporativa de tesorería. Esta tendencia está teniendo un efecto dominó en las empresas cotizadas. Las plataformas online se benefician del incremento de la actividad de negociación por parte de los clientes, pero las empresas de semiconductores y hardware también notan sus efectos de manera indirecta. Las criptomonedas requieren una enorme capacidad de computación (una «mina» de bitcóins puede utilizar más de 200.000 ordenadores conectados), por lo que la demanda no es nada despreciable. Además, cuando esa demanda se produce a la vez que se incrementa también la demanda en otros sectores, como el de los vehículos eléctricos, el resultado puede ser una escasez de chips y un repunte de los precios de venta para los productores de semiconductores. Esta situación, que se ha denominado el «armagedón de los chips», bien podría volverse habitual en 2021.

2) La re]ulación ya no es un obstáculo tan importante en Europa:

Uno de los principales retos a los que se enfrentan las empresas tecnológicas de megacapitalización en Estados Unidos es la constante presión política y regulatoria. Tanto la dimensión monopolística como las prácticas en la recopilación de datos, aspectos fundamentales para el éxito de las empresas tecnológicas estadounidenses, se están viendo amenazadas. En términos comparativos, Europa presenta menor exposición a este riesgo por tres motivos:

• Primero, muchas empresas europeas operan en nichos de mercado más específicos. Por tanto, aunque son enormemente rentables en esas áreas, no llegan a tener el tamaño que provoca problemas sistémicos con las normativas antimonopolio en la fase actual.

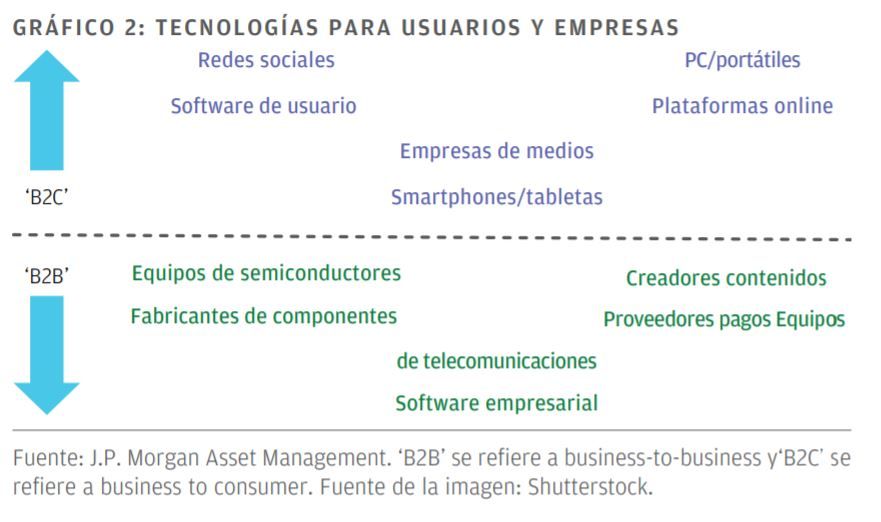

• Segundo, las empresas europeas destacan especialmente en el segmento business-to-business. Las diez principales empresas tecnológicas de la región operan en esta área. Aunque esto significa que dichas empresas no necesariamente se dirigen a los consumidores, son líderes mundiales en sus propios terrenos y están mucho menos expuestas a los problemas de privacidad de datos que las empresas estadounidenses orientadas a los consumidores. Algunos ejemplos son ASML, que fabrica equipamiento esencial para la producción de semiconductores de última generación; y Ayden, que suministra el software de pagos que utilizan muchas de las principales marcas mundiales (GRÁFICO 2).

• Tercero, las empresas europeas cuentan con amplia experiencia con reguladores poderosos (por ejemplo, la Comisión de la Competencia, bajo el mando de Margrethe Vestager) y ya se han visto obligadas a mejorar sus políticas de recopilación y almacenamiento de datos para cumplir el Reglamento GDPR, por lo que muchas ya parten con ventaja en este ámbito. A esta ventaja ha contribuido el interés del inversor europeo por cuestiones medioambientales, sociales y de gobierno corporativo (ESG) para que las empresas asuman sus obligaciones.

3) Apoyo de los gobiernos de la UE:

La UE ha lanzado un paquete de 1,8 billones de EUR para ayudar a impulsar la recuperación tras la COVID-19. Dicho paquete incluye ayudas para impulsar una economía más verde y digital a través del programa NextGenerationEU, dotado con 750.000 millones de EUR.

Tenemos perspectivas muy positivas respecto al impacto que este paquete de estímulo debería tener en el JPMorgan Funds – Europe Dynamic Technologies Fund. Creemos que este paquete presenta tres aspectos principales que aportan ventajas. Lógicamente, la primera es el simple tamaño de los estímulos económicos, que debería suponer un fuerte espaldarazo a la economía europea y los mercados en su conjunto.

Las otras dos ventajas se derivan del hecho de que más de la mitad del paquete de estímulos –es decir, cerca de 1 billón de EUR– se reserva explícitamente a acelerar la «transición ecológica y digital». Este gasto debería beneficiar al sector tecnológico y, muy especialmente, a nuestro fondo.

Se prevé que más del 30% de los estímulos totales de 1,8 billones de EUR se destine obligatoriamente a financiar iniciativas verdes. En esta estrategia, invertimos tanto en energías renovables como en la tecnología que las hace posibles, y tenemos posiciones en numerosas empresas que se beneficiarán de este incremento de la inversión. Cabe citar los siguientes ejemplos: Alfen, que se especializa en infraestructura de recarga de vehículos eléctricos; Orsted, líder mundial en proyectos de energía eólica marítima; Neste, líder finlandés en producción de diésel renovable, e Infineon, fabricante de semiconductores que desempeña un papel fundamental en la fabricación de los chips necesarios para controlar la energía de los vehículos eléctricos.

Se prevé que el 20% del fondo europeo de recuperación de 750.000 millones de EUR se destine a la digitalización de las empresas. Este gasto debería impulsar el sector tecnológico de la región, y tenemos posiciones en muchas empresas que están liderando la transformación digital de la economía.

Cabe citar los siguientes ejemplos: consultoras de servicios de TI, como CapGemini, que trabajan con clientes para implantar modelos de negocio digitales; «revendedores de valor añadido», como Computacenter y SoftwareOne, que ayudan a las empresas a comprar e instalar el hardware correcto de TI, así como los servicios de conectividad y en la nube; empresas de software y servicios, como Exasol y GB Group, que ayudan a mejorar las capacidades analíticas y de ciberseguridad de sus clientes, requisitos fundamentales para la transición digital.

La transición ecológica y digital también debería brindar un respaldo general al conjunto del sector tecnológico, ya que el aumento de la digitalización implica una mayor adopción de otros productos y servicios en los que el fondo mantiene posiciones — entre ellos, pagos online, fintech y comercio electrónico—, además de impulsar la demanda de semiconductores y hardware informático más avanzados, todas ellas, áreas a las que está expuesto el JPMorgan Funds – Europe Dynamic Technologies Fund.

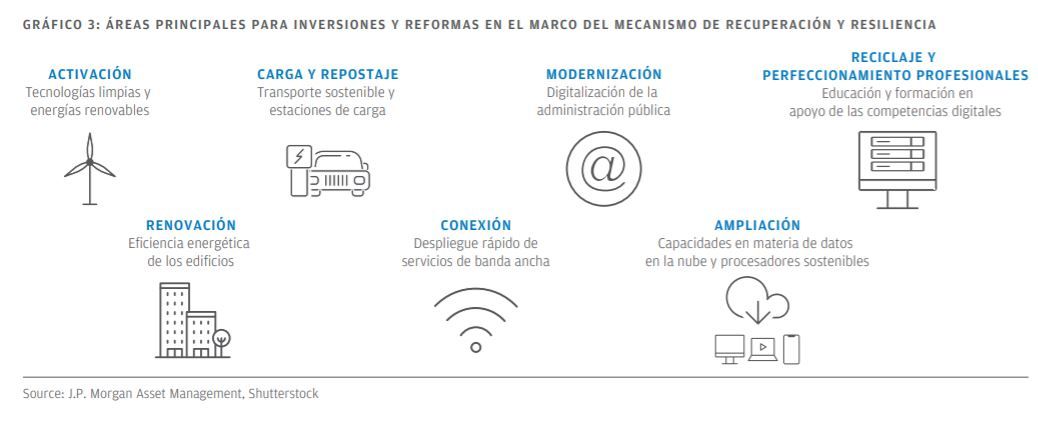

Todas las áreas principales que la Comisión Europea apunta como destinatarias de inversiones y reformas en el marco de su fondo para la recuperación de 750.000 millones de EUR pertenecen al ámbito climático o de la digitalización (GRÁFICO 3).

Temas clave de 2021

Debido a las altas expectativas en torno a los valores tecnológicos estadounidenses, los inversores han pasado por alto que el mercado tecnológico europeo ha ofrecido sólidas rentabilidades para aquellos inversores que han mirado más allá de los titulares. Además, en comparación con los valores estadounidenses y asiáticos, las acciones tecnológicas europeas no están suficientemente cubiertas por la comunidad vendedora, circunstancia que genera mayores ineficiencias en el mercado y genera más oportunidades para que los inversores activos añadan valor.

JPMorgan Funds – European Dynamic Technologies Fund, que goza de un largo historial de rentabilidades relativas superiores en distintos ciclos de mercado y se beneficia de un equipo de inversión con gran experiencia, está bien posicionado para aprovechar esas oportunidades en toda su amplitud (GRÁFICO 4).

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.