Informe trimestral sobre la renta fija global para el 2T de 2023

Temas y conclusiones de la reunión trimestral del equipo de renta fija global, divisas y materias primas Investment Quarterly

Bob Michele, Responsable Global de Renta Fija, Divisas y Materias Primas y codirector del Asset Management Investment Committee.

Resumen

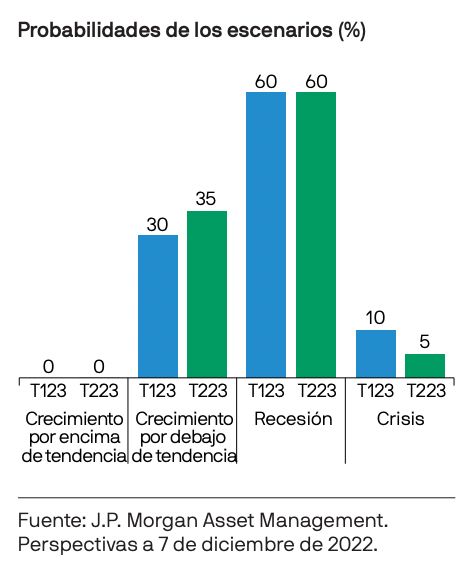

- La recesión sigue siendo nuestro escenario principal con un 60% de probabilidad, ante unos bancos centrales decididos a luchar agresivamente contra la inflación. Hemos rebajado Crisis al 5% y elevado Crecimiento inferior a la tendencia al 35% para reflejar la resistencia de la economía mundial.

- El endurecimiento monetario más rápido desde 1981 está golpeando a ciertas partes de la economía, pero la excelente situación financiera de las empresas, la reanudación de la actividad después de la pandemia, la reapertura de China y, sobre todo, unos ahorros todavía abundantes derivados de los estímulos excesivos durante la pandemia amortiguan su impacto más general.

- La economía corre el riesgo de caer en la temida espiral de precios y salarios. Los mercados han descontado un mayor endurecimiento, pero, ¿hasta dónde puede llegar la Reserva Federal?

- De momento, prevemos subidas de 25 puntos básicos hasta el 5,5%. Aunque no puede descartarse que los tipos alcancen el 6% o más, esos niveles provocarían el desplome de los mercados de riesgo.

- Conforme entramos en un período de contracción, nuestra idea principal es añadir bonos de alta calidad en el tramo corto de las curvas de tipos, como, por ejemplo, bonos corporativos investment grade con vencimientos cortos y crédito titulizado. Otras áreas de oportunidad son la deuda local de mercados emergentes y los valores con garantía hipotecaria emitidos por agencias.

¿Qué shock de tipos?

Nuestro Investment Quarterly (IQ) de marzo se celebró en Nueva York, después de que el presidente de la Reserva Federal (Fed), Jerome Powell, compareciera en el Congreso. Mientras los mercados trataban de comprender la tenacidad de unos datos de empleo sorprendentemente sólidos y de una inflación persistente a pesar del endurecimiento agresivo por parte de la Fed, Powell pronunciaba un discurso inequívocamente hawkish. Podía ser que, al igual que nosotros, le resultara frustrante que las señales del impacto de las subidas de tipos fueran escasas y aisladas. Quizás empezara a impacientarse al no observar unos efectos duraderos y variables del endurecimiento de las condiciones monetarias. En todo caso, abrió la puerta a un mayor incremento de tipos de 50 puntos básicos (p.b.) capaz de provocar sacudidas en los mercados.

El grupo dedicó bastante tiempo a analizar los datos económicos y de mercado, tratando de entender el balance de riesgos. Vemos señales de que el endurecimiento más rápido de la política monetaria desde 1981 está afectando a algunas áreas de la economía, especialmente a las más sensibles a los tipos de interés. Sin embargo, la muy reducida tasa de desempleo, la solidez financiera de las empresas estadounidenses y europeas, el reciente descenso de las tasas de inflación y un exceso de ahorro todavía elevado hacían que nos preguntáramos si la subida de tipos de 450 p.b. hasta la fecha bastaría para rebajar el crecimiento y la inflación. Si las subidas 450 p.b. en menos de 12 meses no son suficientes, puede que realmente se baraje un tipo de interés de los fondos federales del 6% o más.

Contexto macroeconómico

Hay pruebas evidentes de que la política monetaria está provocando una desaceleración en el mercado de la vivienda, endureciendo las condiciones para los préstamos y reduciendo la inversión empresarial, sobre todo en los países más endeudados. Sin embargo, los mercados de trabajo han mostrado una resiliencia inesperada, incluso teniendo en cuenta los desfases. Aparentemente, el impacto del endurecimiento se ha visto atenuado por el exceso de ahorro y la recuperación del terreno perdido en algunos sectores debido a la pandemia, factores que deberían desaparecer conforme pase el tiempo. La reapertura de China y un invierno templado en Europa también han contribuido al crecimiento mundial. La reapertura de China está impulsando el consumo mundial, y las suaves temperaturas invernales en Europa han permitido que los consumidores dispongan de mayores ingresos discrecionales para gastar.

En última instancia, para los bancos centrales el problema reside en la inflación. ¿Pueden avanzar lo suficiente hacia su objetivo del 2% para permitirse hacer una pausa y retirar la presión sobre los mercados? Creemos que la clave está en una mayor relajación de los mercados de trabajo. Si la Fed puede reducir los incrementos salariales hasta el 3,5%-4%, la inflación subyacente debería acercarse al 2,25%. Sin embargo, los niveles de desempleo apuntan a que una desaceleración de los salarios podría resultar sumamente complicada. Evidentemente, la vía más sencilla para reducir los salarios es aumentar el desempleo, lo que a su vez incrementa considerablemente el riesgo de recesión y de un hard landing. De momento prevemos que la Fed decrete subidas de tipos de 25 p.b. hasta alcanzar el 5,5%.

Algo que resultaba difícil de asimilar era que el ciclo de endureciendo más agresivo de las últimas décadas hubiera tenido un efecto tan reducido en el crecimiento y las presiones inflacionistas. Aunque el grupo era consciente de que los cambios en la política monetaria podrían tardar más de un año en tener efecto en la economía real, habíamos previsto unas señales más evidentes a estas alturas.

Llegamos a la conclusión de que el exceso de estímulos monetarios y fiscales en la época de la pandemia amortiguaban el impacto del endurecimiento de la Fed. El exceso de ahorro parece ser el núcleo de la cuestión. Nuestros datos internos de Chase muestran que los saldos de depósitos siguen por encima de los niveles previos a la COVID-19, incluso en el caso de las personas con los niveles de renta más bajos. Durante los últimos años, las empresas norteamericanas han acumulado financiación a bajo coste y se han preparado para una posible recesión. Y si analizamos el estado de las finanzas públicas, tanto estatales como federales, observamos que los fondos para emergencias se acercan a máximos históricos.

Aparentemente, el exceso de ahorro está contrarrestando el aumento de la inflación y de los costes de financiación, y permite que las empresas y los hogares sigan gastando.

Un mercado laboral más tensionado permite que los consumidores sigan exigiendo incrementos salariales, de manera que puedan permitirse —y aceptar— unos precios más elevados. Esta es justamente la espiral de salarios precios que los bancos centrales tratan de evitar.

Supuestos esperados

La recesión sigue siendo nuestro escenario principal y la hemos mantenido en el 60%. Los bancos centrales van a por todas en su lucha contra la inflación. Los tipos subirán hasta donde sea necesario y, en última instancia, provocarán el doloroso ajuste que todos esperábamos evitar.

Hemos rebajado la probabilidad de Crisis (del 10% al 5% ) y elevado Crecimiento inferior a la tendencia (del 30% al 35% ) al reconocer la resiliencia de la economía mundial. ¿Cabe esperar que, al igual que en 1995, un aterrizaje suave siga siendo posible? De momento solo parece un anhelo.

No hemos modificado el Crecimiento superior a la tendencia (0%). Los bancos centrales nos dicen que no tendrán compasión a la hora de reducir la inflación hasta su objetivo, incluso aunque sea a costa de la economía.

Riesgos

El principal riesgo para nuestra previsión es que si los bancos centrales no son capaces de reducir sustancialmente la inflación, podrían volverse impacientes al no observar un efecto acumulativo y retardado del endurecimiento monetario, y seguir subiendo los tipos muy por encima de las expectativas del mercado. Cuando quisieran hacer una pausa, los efectos de sus políticas monetarias serían de tal calado que acto seguido habría una profunda recesión. Aunque los mercados han descontado buena parte de las subidas de tipos, una Fed que llegue al 6% o más y un Banco Central Europeo que llegue al 4% o más provocarían un shock de tal envergadura que los precios de los activos posiblemente se desplomarían. ¿Improbable? Sigue habiendo riesgos inflacionistas si la reapertura de China continúa acelerándose y/o la guerra de Rusia y Ucrania tiene un nuevo impacto en el coste de la energía y los productos agrícolas.

Repercusiones para la estrategia

Comprar duración de alta calidad en el tramo corto de las curvas de tipos era la idea principal de cara a nuestra reunión. Los títulos del Tesoro estadounidense a 2 años en el 5% y los futuros de los fondos federales en el 5,625% descuentan en gran medida nuevas subidas de tipos y crean un carry considerable para los valores con vencimientos cortos. Añadir bonos corporativos investment grade y crédito titulizado puede situar las tires del tramo corto en el 6%-7%, un nivel al que difícilmente se generaría una rentabilidad negativa en lo que resta de año.

La deuda de mercados emergentes (ME) también ha recibido mucho interés. El agresivo endurecimiento monetario por parte de los bancos centrales de estos mercados a comienzos de 2021 ha sido extraordinario y las tires reales que ofrecen esos son ahora muy elevadas. Asimismo, un USD en máximos contribuiría favorablemente a la deuda local de mercados emergentes.

Por último, los valores con garantía hipotecaria emitidos por agencias parecen baratos. Tras un año tortuoso por la convexidad negativa (concretamente la extensión de la duración), la falta de compra de activos por parte de los bancos Informe trimestral sobre la renta fija global Portfolio Insights y la retirada del apoyo de la Fed, el mercado parece agotado. De cara a una contracción, la inversión ideal será un bono de deuda pública que ofrezca rentabilidad.

Conclusiones

Desde de que la Fed comienza a subir los tipos hasta que la economía entra finalmente en recesión se atraviesa un período semejante a un soft landing, siempre ha sido así. Desde 1981, el tiempo medio transcurrido desde la última subida de tipos hasta el comienzo de una recesión ha sido de

13 meses. Por tanto, una pausa de la Fed en 2T 2023 podría no desembocar en una recesión hasta mediados de 2024. Durante ese período de espera, el bando del soft landing, el bando de recesión y el bando de hard landing pueden afirmar que tienen razón. Para nosotros, la guerra de la Fed contra la inflación es sinónimo de recesión, y un shock de tipos más profundo está en camino. Es por ello que nos estamos asegurando de que nuestras carteras estén preparadas.

Supuestos probables y consecuencias para la inversión: 2T 2023

Cada trimestre, un equipo de gestores y especialistas sectoriales de la plataforma de renta fija global, divisas y materias primas de J.P. Morgan se reúne para formular nuestra visión de consenso a corto plazo (tres-seis meses) sobre los mercados de renta fija.

A lo largo de una jornada, revisamos el entorno macroeconómico y analizamos cada sector en base a tres parámetros clave: fundamentales, valoraciones cuantitativas y factores técnicos (oferta y demanda). La tabla siguiente resume nuestras perspectivas para diversos escenarios potenciales y la probabilidad que le asignamos a cada uno de ellos, así como sus implicaciones macroeconómicas, financieras y de mercado.

Aviso importante

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy). Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

© 2023 JPMorgan Chase & Co. All rights reserved.

LV–JPM54197 | 05/23 | ES | 09kt232305104431