En la mente de los inversores: COP26, ni un fracaso ni un éxito

Los dirigentes de los casi 200 países que se dieron cita en la cumbre de la COP26 tenían muy presentes las serias advertencias de la comunidad científica. Si querían cumplir el objetivo de limitar el calentamiento global por debajo de 1,5 °C frente a los niveles preindustriales, era necesario actuar con determinación y arrojo en la COP26. Pese a que se han propuesto medidas en ámbitos como los del carbón, la deforestación y las emisiones de metano, les ha faltado la concreción y la magnitud necesarias para que confiemos en que es posible evitar que las consecuencias del cambio climático sean nefastas.

¿Qué hemos aprendido?

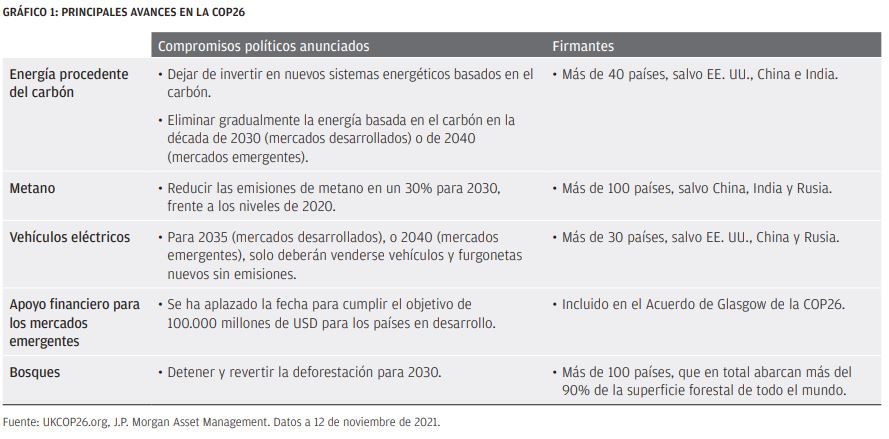

A medida que los Gobiernos comienzan a poner en práctica las medidas teóricas para alcanzar la neutralidad en carbono, están dándose cuenta de que no pueden asumir los costes económicos a corto plazo. Se necesitan cambios radicales para cumplir el objetivo de cero emisiones netas, y a corto plazo es muy probable que ello entrañe grandes desembolsos. Un claro ejemplo sería el tener que encontrar un nuevo empleo para muchas de los casi 30 millones de personas en todo el mundo que trabajan en el sector de los combustibles fósiles. Estos costes a corto plazo ponen a prueba la voluntad de los Gobiernos a la hora de comprometerse con objetivos ambiciosos. Desde luego, quedó patente en las declaraciones de los responsables de algunos países emergentes, que destacaron que las ambiciones climáticas deben equilibrarse con los objetivos económicos. Con todo, en la cumbre sí se alcanzaron algunos acuerdos. Cabe destacar que India se comprometió a llegar a las cero emisiones netas en 2070 y a triplicar el uso de las energías renovables para 2030, y también fue muy alentador el anuncio de que EE. UU. y China colaborarán para reducir las emisiones. Aun así, las reticencias de China e India (entre otras) a sumarse a los compromisos mundiales relativos a la energía procedente del carbón y las emisiones de metano no dejaban lugar a dudas: no se va a priorizar la transición energética por encima del progreso económico, salvo que las naciones más ricas estén dispuestas a asumir todo lo que se ha emitido desde los albores de la revolución industrial y a aumentar sus ayudas para hacer frente a los costes económicos. En el mundo desarrollado, varios países han actualizado sus objetivos climáticos este año. Ahora bien, si los niveles actuales de emisiones se valoran sobre una base per cápita, son mucho peores que los de los mercados emergentes, sobre todo los de EE. UU. En este sentido, Climate Action Tracker denuncia que ninguno de los países ricos tiene planes que se consideren suficientes, y destaca que el Reino Unido es el único de los grandes países desarrollados que cuenta con políticas y objetivos «casi suficientes» para limitar el calentamiento por debajo de 1,5 ºC.

Los mercados desarrollados ofrecerán más apoyo a los países emergentes, pero no de la noche a la mañana. En 2009, los países ricos se comprometieron a ayudar anualmente a los países en desarrollo con 100.000 millones de USD procedentes de fuentes públicas y privadas antes de 2020, pero no han cumplido ese propósito. Aunque acelerar los niveles disponibles de financiación era una de las principales prioridades de esta conferencia, parece que el objetivo de los 100.000 millones de USD no se alcanzará hasta 2023.

La responsabilidad de impulsar el cambio recaerá en el sector privado. Otra de nuestras principales conclusiones es que los Gobiernos flaquean si actuar conlleva perjuicios económicos. Aunque resulta prometedor que se hayan acordado normas sobre el nuevo mercado de carbono global, ha sido de lo más decepcionante que no se haya fijado una tarifa mundial para el carbono. En ausencia de soluciones gubernamentales claras para impulsar el cambio, la atención la ha acaparado el acuerdo para garantizar que el sistema financiero destinará capital conforme a los objetivos climáticos, una noticia que se puede considerar el principal avance de la conferencia. Más de 450 instituciones financieras se han comprometido a destinar más de 130 billones de USD de capital privado a la Glasgow Financial Alliance for Net Zero, una iniciativa presidida por Mark Carney, para respaldar la transición hacia la neutralidad en carbono. En cualquier caso, el papel de los Gobiernos seguirá siendo fundamental: hará falta una combinación de políticas de incentivos y directrices más claras sobre las futuras normativas para que el capital del sector financiero genere un auténtico impacto.

Los inversores deberán prestar más atención a los riesgos climáticos de su cartera. Incluso asumiendo que se cumplan los compromisos actuales íntegramente y a tiempo, los análisis de la comunidad científica parecen desmentir que vaya a ser posible limitar el calentamiento global a 1,5 °C. Los inversores a largo plazo cada vez deberán tener más en cuenta las posibles alteraciones macroeconómicas, no solo en las industrias con altas emisiones de carbono, sino en todos los sectores de actividad. Lamentablemente, también habrá que contemplar los riesgos físicos que plantea el cambio climático, que serán más graves en los mercados emergentes.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa analiza las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II/MiFIR), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, al no tratarse de análisis independientes, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento o recomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales expresan compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Cualquier ejemplo utilizado en el documento tiene carácter genérico e hipotético y fines exclusivamente ilustrativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores

o productos mencionados en ella. Además, los usuarios deberán obtener asesoramiento independiente sobre las implicaciones jurídicas, normativas, fiscales, de crédito y de contabilidad, y determinar, junto con sus propios profesionales financieros, si cualquiera de las inversiones mencionadas en el presente documento puede considerarse adecuada para sus propios objetivos personales. Los inversores deberán asegurarse de que obtienen toda la información relevante disponible antes de realizar cualquier inversión. Las previsiones, cifras, opiniones o técnicas o estrategias de inversión se indican únicamente con fines informativos, a partir de determinadas hipótesis y las condiciones de mercado actuales, y pueden variar sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Deberá tenerse en cuenta que la inversión entraña riesgos y que el valor de las inversiones y las rentas derivadas de ellas puede variar según las condiciones del mercado y los acuerdos tributarios, y es posible que los inversores no recuperen la cantidad total invertida. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas o supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas. J.P. Morgan Asset Management recogerá, almacenará y tratará todos los datos personales de conformidad con nuestras políticas de privacidad, las cuales están disponibles en

https://am.jpmorgan.com/global/privacy. Esta comunicación ha sido publicada por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas la provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico («APAC»), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur. JPMorgan Asset Management (Taiwan) Limited. JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau (Financial Instruments Firm) No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades de la Commonwealth Corporations Act de 2001. En el resto de los mercados de Asia-Pacífico, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda.

Copyright 2021 JPMorgan Chase & Co. Todos los derechos reservados.

LV–JPM53436 | 11/21 | ES | 092s211811130235