Participe activamente en el creciente mercado de los bonos verdes, sociales y de sostenibilidad a través de los ETF

Los mercados financieros están desempeñando un importante papel para hacer frente a los desafíos medioambientales y sociales globales, gracias al apoyo de los gobiernos y los bancos centrales, así como de la innovación y la demanda del conjunto de la comunidad inversora.

Los bonos GSS —instrumentos de deuda emitidos para financiar proyectos beneficiosos en claves medioambiental o social— desempeñan un papel único porque vinculan directamente las iniciativas públicas y corporativas para financiar actividades sostenibles y el interés público en invertir en un futuro más sostenible.

Si bien el mercado de bonos verdes, sociales y sostenibles (GSS) ha experimentado un auge, todavía falta una aplicación efectiva de una normativa al respecto a escala global. La gestión activa, respaldada con unos recursos de análisis exhaustivos, será clave para evitar el greenwashing y los riesgos normativos.

Valore el mercado.

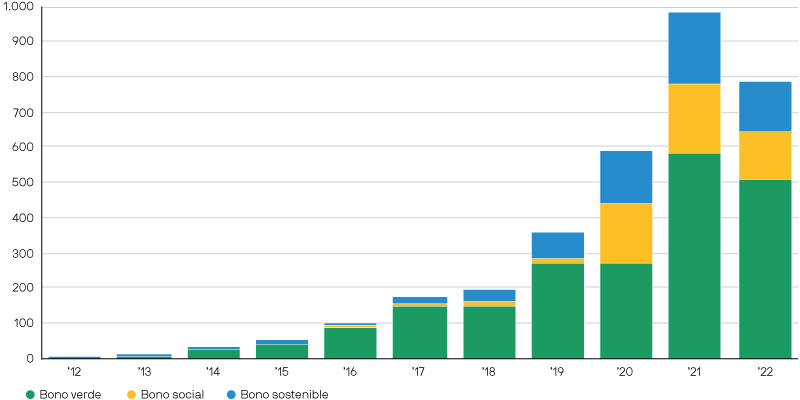

Los bonos GSS han demostrado su popularidad tanto entre los emisores como entre los inversores, lo cual ha dado lugar a un mercado significativamente más grande, más amplio y más diverso. La emisión anual de bonos verdes casi se triplicó de 2017 a 2021 y la emisión de bonos sociales está creciendo a un ritmo similar, con un aumento de más del 500% en 20201. Como resultado, la deuda GSS total asciende aproximadamente a 2,6 billones de USD (Gráfico 1)2.

Gráfico 1: Emisión global de bonos sostenibles, sociales y verdes

Miles de millones de USD

Este crecimiento en el tamaño del mercado es una buena noticia para los inversores, que también pueden celebrar la creciente diversificación del mercado GSS, en especial, por tipo de emisor. Por ejemplo, mientras el sector privado todavía domina la emisión de bonos verdes, el crecimiento de los bonos sociales y sostenibles se está viendo impulsado por organismos públicos y emisores supranacionales. En vista de la sólida demanda de bonos GSS entre los inversores y de que los emisores prevén financiar más iniciativas sostenibles, parece que continuarán estas tendencias de emisión.

El aumento del tamaño y de la diversidad del mercado GSS ha llevado a la inclusión de bonos GSS en índices globales, lo cual se ha traducido en una mayor normalización de esta clase de activo. Bloomberg ha lanzado su nuevo índice, Global Aggregate Green Social& Sustainability Bond, que incluye más de 1.700 emisores, con características propias de la deuda core de alta calidad: una rentabilidad del 4,1%, una duración de 7,1 años y una calificación crediticia media de AA-.3

Evalúe activamente la prima verde (“greenium”)

Dado que los bonos GSS son cada vez más viables para las asignaciones a renta fija tradicional, los inversores deberían tener en cuenta varias características particulares que hacen que la gestión activa sea un aspecto importante, si no esencial, para invertir con éxito en este mercado.

Debido a la fuerte demanda, los bonos GSS tienden a negociarse con una prima, a menudo conocida como "prima verde", frente a los bonos no verdes, lo que resulta en una rentabilidad más baja. La prima verde puede variar según el sector, la calificación crediticia y la región, así como la sensibilidad a las condiciones de liquidez del mercado en general.

Para los inversores, es importante fijarse en la prima verde en contexto; responde a la fuerte demanda, lo que significa que también proporciona soporte técnico a los precios de los bonos GSS. La fuerte demanda también podría conducir a una mayor emisión porque el coste de capital es más bajo para los emisores GSS, lo cual genera un ciclo virtuoso que contribuye a mayores niveles de crecimiento y diversificación del mercado.

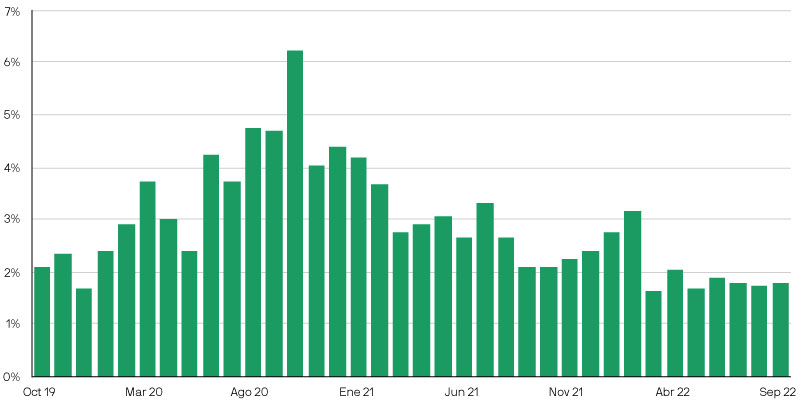

Además, con diferenciales más amplios y rentabilidades integrales más altas tras el ajuste experimentado por los mercados de renta fija el pasado año, la prima verde representa actualmente una proporción menor del diferencial (Gráfico 2).

Gráfico 2: Prima de los bonos GSS corporativos como proporción de la rentabilidad global

Prima verde de los bonos GSS corporativos como proporción de la rentabilidad global

Es fundamental tener en cuenta que, a medida que se expande el mercado GSS, las primas se diferencian cada vez más. Por ejemplo, los bonos sociales parecen presentar una prima menor que los bonos verdes, mientras que los bonos GSS high yield y de mercados emergentes se negociarán con un descuento en comparación con sus homólogos investment grade.

La prima verde, por tanto, brinda una ventaja a los gestores activos capaces de examinar todo el espectro de bonos GSS, que pueden encontrar oportunidades gracias a unos conocimientos sólidos de los factores técnicos relativos a la demanda y los factores impulsores de las valoraciones relativas entre sectores.

Protéjase del greenwashing

El potencial del greenwashing, es decir, exagerar o realizar afirmaciones infundadas sobre las credenciales medioambientales de un producto, exige una gestión activa en las carteras GSS.

Dado el interés de los inversores en los bonos GSS y el efecto de la prima verde, que reduce el coste del capital, los emisores pueden contar con incentivos financieros para obtener capital mediante bonos GSS. Sin embargo, las definiciones y las normas de sostenibilidad pueden variar porque los emisores no están obligados a adherirse a ningún marco específico. Los Principios de los bonos verdes, sociales y sostenibles de la Asociación Internacional de Mercados de Capitales y la próxima norma sobre bonos verdes de la UE son iniciativas respetables, pero son de carácter voluntario para los emisores.

Como resultado, es posible que los bonos GSS no cumplan los requisitos necesarios para ser incluidos en algunos de los marcos normativos más importantes, como la clasificación según su conformidad con el Artículo 9 del Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR) de la UE. Para cumplir este criterio, un emisor debe presentar un buen gobierno y no causar un perjuicio significativo a ningún objetivo de la Taxonomía de la UE. Sin embargo, estos factores no se tienen en cuenta de manera expresa en los marcos o los índices de referencia internacionales relativos a bonos GSS. En cambio, ya que los inversores deben asumir el riesgo de extraer sus propias conclusiones al respecto, la gestión activa resulta esencial.

Bonos GSS en un ETF de gestión activa

Para los inversores interesados en apoyar iniciativas sostenibles a través de bonos GSS, un fondo cotizado (ETF) de gestión activa es una forma práctica y eficiente de obtener una exposición amplia a esta clase de activo. Además de ser transparentes, líquidos y fáciles de negociar, los ETF GSS de gestión activa cuentan con los conocimientos sobre renta fija y sostenibilidad de nuestros analistas y gestores y pueden invertir en toda la gama de bonos GSS.

Para un ETF GSS activo, es importante elegir un proveedor de ETF con experiencia y capacidades sólidas en gestión activa y sostenibilidad.

Los ETF de gestión activa de J.P. Morgan Asset Management cuentan con el respaldo de los amplios análisis de nuestros equipos de crédito globales, así como de nuestros enormes recursos tecnológicos y de trading globales. También atesoramos amplia experiencia en la provisión de ETFs ESG, con más de 15 ETFs ESG conformes con el Artículo 8 o el Artículo 9 del SFDR.

Los bonos GSS ofrecen a los inversores una oportunidad única para apoyar iniciativas medioambientales, sociales y sostenibles. Un ETF de gestión activa de un proveedor experimentado es una manera eficiente de procurarse exposición a la amplia gama de valores de esta clase de activos en rápida expansión.

1 Refinitiv Eikon, J.P. Morgan Asset Management.

2 HSBC Global Research, Green Bond Insights, 30 de septiembre de 2022.

3 Bloomberg. Datos a 27 de octubre de 2022.

Este documento es una comunicación comercial y, por tanto, las opiniones incluidas en él no se deben considerar asesoramiento o recomendación para comprar o vender cualesquiera inversiones o participaciones en estas. Las decisiones que se basen en la información incluida en este documento son a discreción exclusiva del lector. Todos los análisis incluidos en este documento han sido obtenidos por J.P. Morgan Asset Management, que puede que los haya tomado como base de actuación, para sus propios fines. Los resultados de tales análisis se facilitan como información adicional y no reflejan necesariamente las opiniones de J.P. Morgan Asset Management. Todas las previsiones, las cifras, las opiniones, las declaraciones sobre tendencias de los mercados financieros y las técnicas y las estrategias de inversión expresadas corresponden, a menos que se indique otra cosa, a las de J.P. Morgan Asset Management en la fecha de este documento. Se consideran fiables en la fecha de la elaboración de este documento, no necesariamente son completas y no se garantiza su exactitud. Pueden cambiar sin que se le haga referencia al respecto o se le notifique. Es importante indicar que el valor de las inversiones y las rentas derivadas de ellas puede fluctuar en función de las condiciones del mercado y es posible que los inversores no recuperen la totalidad del importe invertido. La rentabilidad histórica no es un indicador fiable de resultados actuales o futuros. No existe garantía de que las previsiones que aquí se puedan incluir vayan a terminar materializándose. J.P. Morgan Asset Management es la marca comercial del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recogidos, almacenados y tratados por J.P. Morgan Asset Management de conformidad con nuestra Política de privacidad para EMEA www.jpmorgan.com/emea-privacy-policy.

Esta comunicación la emite en Europa (excluido el Reino Unido) JPMorgan Asset Management (Europe) S.à r.l., 6 route de Trèves, L-2633 Senningerberg, Gran Ducado de Luxemburgo, inscrita en el Registro mercantil de Luxemburgo (RCS) con el número B27900 y dotada de un capital social de 10.000.000 EUR.

Esta comunicación la emite en el Reino Unido JPMorgan Asset Management (UK) Limited, autorizada y regulada por la Autoridad de Conducta Financiera (FCA). Inscrita en Inglaterra con el número 01161446. Domicilio social: 25 Bank Street, Canary Wharf, Londres E14 5JP.