Resumen mensual de mercados: Informe de mercados en mayo de 2023

Imagen: Shutterstock

En mayo, la divergencia entre el sector servicios y el manufacturero se acrecentó, dando lugar a un panorama dispar de la economía mundial. En EE. UU., los resultados preliminares de las encuestas a empresas del índice de directores de compras (PMI) correspondiente al sector servicios para mayo aumentó a 55,1 puntos, el máximo a trece meses. En la zona euro y el Reino Unido, este mismo indicador se mantuvo por encima de 55 puntos; cualquier lectura superior a 50 indica expansión. Además, la solidez del mercado laboral favoreció el momentum. La tasa de desempleo en la zona euro (6,5%), el Reino Unido (3,9%) y EE. UU. (3,4%) se mantuvo en mínimos históricos o se aproximó a esas lecturas, y los salarios aumentaron con fuerza.

Sin embargo, la situación en el sector manufacturero es mucho peor. En la zona euro, los resultados derivados de la encuesta a empresas del PMI manufacturero cayó hasta los 44,6 puntos en mayo (un mínimo a tres años) y las lecturas de este mismo indicador en el Reino Unido y EE. UU. también quedaron por debajo del importante nivel de 50 puntos, lo que indica una contracción de la actividad.

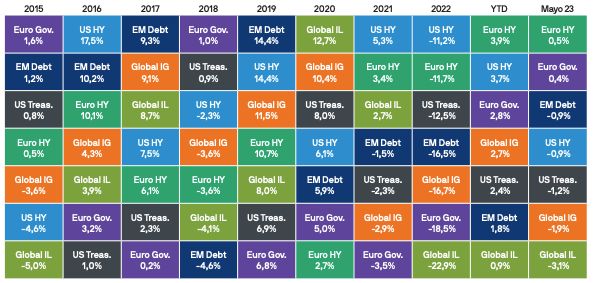

Gráfico 1: Rentabilidades por clase de activo y estilo

Fuente: Bloomberg Barclays, FTSE, MSCI, Refinitiv Datastream, J.P. Morgan Asset Management. DM Equities: MSCI World. REIT: FTSE NAREIT Global Real Estate Investment Trusts. Cmdty: Bloomberg Commodity Index. Global Agg: Barclays Global Aggregate. Growth: MSCI World Growth. Value: MSCI World Value. Small cap: MSCI World Small Cap. Todos los índices son de rentabilidad total en USD. La rentabilidad histórica no es un indicador fiable de los resultados actuales ni futuros. Datos a 31 de mayo de 2023.

La situación en los mercados de materias primas también es adversa. El petróleo cerró el mes con unos resultados aproximadamente un 40% inferiores a lo obtenido en la misma época el año pasado. Dados los elevados precios de la energía durante el año pasado, los efectos base negativos implican que el componente energético probablemente contribuya a enfriar aún más la inflación general en el trimestre actual. En mayo, el descenso en los precios de los metales industriales también fue particularmente acusado, lo que probablemente sea un reflejo de la tímida demanda global de bienes y de la desaceleración de las operaciones que requieren un elevado consumo de materias primas en China.

No obstante, la inflación subyacente se mantuvo obstinadamente alta en Europa y EE. UU. Esto, sumado a la perspectiva de un fuerte crecimiento sostenido de los salarios, ha acrecentado el temor de los inversores a la posibilidad de que los bancos centrales puedan aplicar más ajustes, aumentando los máximos de los tipos de interés oficiales por encima de lo previsto en un primer momento. Ante esta coyuntura, las tires de los bonos han subido, y los bonos globales han conseguido una rentabilidad del -2%. Por su parte, la renta variable de mercados desarrollados ha caído en torno a un 1%.

EE. UU.

En EE. UU., el debate en torno al techo de deuda entre demócratas y republicanos, que se encuentra en punto muerto, copó los titulares durante el mes de mayo. No obstante, en el momento de escribir este informe, se había aprobado en la Cámara de Representantes un acuerdo para elevar el techo de deuda, que muy probablemente también cuente con el respaldo del Senado. Pese a la incertidumbre, la renta variable se mantuvo relativamente resistente; de hecho, el S&P 500 subió un 0,4%. A finales de mes, el índice VIX, que mide la volatilidad del S&P 500, estaba por debajo de 18, que en el rango de la normalidad pospandémica representa un tramo bajo.

En abril, la inflación estadounidense repuntó temporalmente: tanto el índice de precios al consumo (IPC) general como el subyacente aumentaron un 0,4% intermensual, más o menos en línea con las expectativas. Por lo tanto, los incrementos interanuales de ambos indicadores ascienden al 5,0% y 5,5%, unos niveles similares a los del mes pasado, pero muy inferiores a los máximos del pasado verano del 8,9% y 6,6%, respectivamente. El aumento de abril se tradujo en una subida en los precios del gas y de los vehículos de segunda mano, aunque esta subida ya se ha revertido, lo que apunta a que este incremento tan solo era una pausa temporal en el camino hacia una menor inflación y que debería ser el paso previo a unos datos mucho más favorables en mayo y junio.

En cuanto al crecimiento, los últimos datos, por lo general, son halagüeños. En abril, las ventas de automóviles fueron mejores de lo previsto, así como el número de nuevas viviendas y las cifras de empleo, lo que sugiere que el PIB real ha seguido creciendo en el segundo trimestre.

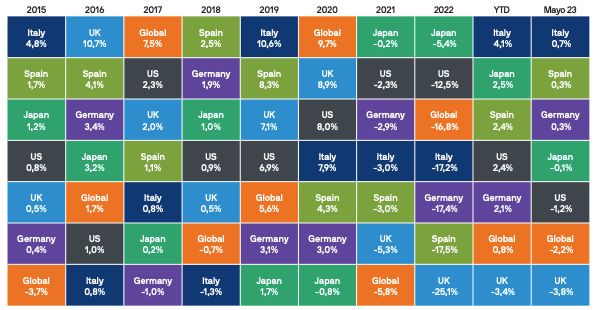

Gráfico 2: Rentabilidades de los mercados de renta variable a nivel global

Fuente: FTSE, MSCI, Refinitiv Datastream, Standard & Poor’s, TOPIX, J.P. Morgan Asset Management. Todos los índices son de rentabilidad total en divisa local, salvo el MSCI Asia ex-Japan y el MSCI EM, cuya moneda es el dólar estadounidense. La rentabilidad histórica no es un indicador fiable de los resultados actuales ni futuros. Datos a 31 de mayo de 2023.

El liderazgo en el mercado de renta variable estadounidense está muy reñido. Las diez principales empresas del S&P 500 han representado prácticamente la totalidad de la rentabilidad del índice en lo que va de año. Los resultados de las grandes tecnológicas superaron los del mercado en general, gracias a la publicación de sólidos beneficios y a unas mayores expectativas de los inversores en torno al futuro potencial de la IA. En mayo, las acciones de crecimiento superaron a las de valor en 6,9 puntos porcentuales.

Zona euro

En abril, los datos de la inflación en la zona euro reflejaron un aumento de la inflación general del 0,1% hasta el 7,0% interanual, debido a un incremento del 3,3% en la inflación de los precios de la energía. Por su parte, la inflación subyacente se contrajo un 0,1% hasta el 5,6% interanual, puesto que la mayor inflación en el sector servicios se vio compensada por una menor inflación en los precios de bienes. La inflación en los precios de los alimentos también cayó un 1,9% hasta el 13,5% interanual, en lo que supone el primer descenso relevante en aproximadamente dos años.

Ante esta situación inflacionaria, el Banco Central Europeo subió los tipos 25 puntos básicos, en línea con lo esperado, aumentando el tipo de depósito hasta el 3,25%. Desde el banco central, afirmaron que la contundencia con la que las últimas subidas de tipos se han traducido en una mayor restricción en las condiciones monetarias y de financiación justificaba reducir el ritmo de las subidas de tipos. Actualmente, los mercados prevén dos nuevas subidas de tipos hasta que el tipo de depósito alcance el 3,75%. Según la última encuesta de préstamos bancarios, existe un mayor endurecimiento en los criterios de concesión de créditos, así como una acusada debilidad en la demanda de los mismos.

La confianza de los consumidores apenas mejoró con respecto al mes anterior, lo que, unido a las caídas mensuales consecutivas en el número de nuevas matriculaciones de automóviles, apuntó a una continuación en los bajos niveles de demanda de bienes en la región. Tras los buenos resultados registrados desde octubre, la renta variable europea sin el Reino Unido cayó un 2,1% durante el mes. En cuanto a los bonos europeos, la publicación de lecturas de inflación mejores de lo previsto contribuyó a un aumento de sus tires en mayo.

Gráfico 3: Rentabilidades del sector de renta fija

Fuente: Bloomberg Barclays, BofA/Merrill Lynch, J.P. Morgan Economic Research, Refinitiv Datastream, J.P. Morgan Asset Management. Global IL: Barclays Global Inflation-Linked. Euro Gov: Barclays Euro Aggregate Government. US Treas: Barclays US Aggregate Government- Treasury. Global IG: Barclays Global Aggregate – Corporates. US HY: BofA/Merrill Lynch US HY Constrained. Euro HY: BofA/Merrill Lynch Euro Non-Financial HY Constrained. EM Debt: J.P. Morgan EMBIG. Todos los índices son de rentabilidad total en divisa local, salvo los índices globales y de ME, cuya moneda es el dólar estadounidense. La rentabilidad histórica no es un indicador fiable de los resultados actuales ni futuros. Datos a 31 de mayo de 2023.

Reino Unido

Con 7 votos a favor y 2 en contra, el Banco de Inglaterra acordó subir los tipos en 25 puntos básicos hasta el 4,5%. El banco central mantuvo la orientación futura de su política monetaria e hizo énfasis en que «si hubiera indicios de presiones más persistentes, sería necesario un mayor endurecimiento de la política monetaria».

Los inversores no acogieron bien el informe sobre la inflación de abril. El IPC general se contrajo del 10,1% interanual al 8,7%, aunque batió con creces las expectativas del 8,2%. Sin embargo, aún más preocupante fue la aceleración del IPC subyacente del 6,2% interanual al 6,8%. Actualmente, el IPC subyacente se sitúa en su nivel más alto desde marzo de 1992. Los mercados han reajustado sus expectativas de tipos y ahora prevén que el tipo máximo ascenderá al 5,5%.

Esto sirvió de estímulo a las tires y los gilts cerraron el mes con uno de los peores resultados de la clase de deuda pública. La debilidad de los precios de las materias primas perjudicó a la renta variable británica. El FTSE All-Share Index se contrajo un 4,6% durante el mes y registró el peor comportamiento entre sus homólogos.

Gráfico 4: Rentabilidades de la deuda pública

Fuente: Bloomberg Barclays, Refinitiv Datastream, J.P. Morgan Asset Management. Todos los índices son índices de referencia de renta fija gubernamental de Bloomberg Barclays. Todos los índices son de rentabilidad total en divisa local, salvo los índices globales, cuya moneda es el dólar estadounidense. La rentabilidad histórica no es un indicador fiable de los resultados actuales ni futuros. Datos a 31 de mayo de 2023.

Asia

Tras el fin de la política de cero COVID y un primer trimestre sólido, los datos macro de China para el mes de abril mostraron una desaceleración de la actividad. Las importaciones se desplomaron un 7,9% y la producción industrial apenas creció un 5,8% interanual. Las cifras de abril de este año se compararon con los malos datos del año pasado durante el confinamiento de Shanghái. El descenso en el mercado inmobiliario se aceleró: las inversiones inmobiliarias bajaron un 6,2% interanual, que contrasta con la caída del 5,8% de marzo. La renta variable china obtuvo una rentabilidad inferior al MSCI Asia ex-Japan Index, que registró una rentabilidad del -1,8%, dado el mal comportamiento de las acciones tecnológicas coreanas y taiwanesas.

En Japón, el PIB real del primer trimestre aumentó un 1,3% interanual, gracias a la solidez del consumo privado y la inversión extranjera. En abril, ante la principal medida del Banco de Japón para combatir la inflación, el IPC (salvo la energía y los alimentos frescos) también aumentó un 4,1% interanual, el mayor incremento desde 1981. El optimismo de los inversores se intensifica, puesto que Japón está saliendo de su persistente tendencia deflacionaria. El TOPIX registró una rentabilidad del 3,6%, batiendo a otros importantes mercados desarrollados de renta variable.

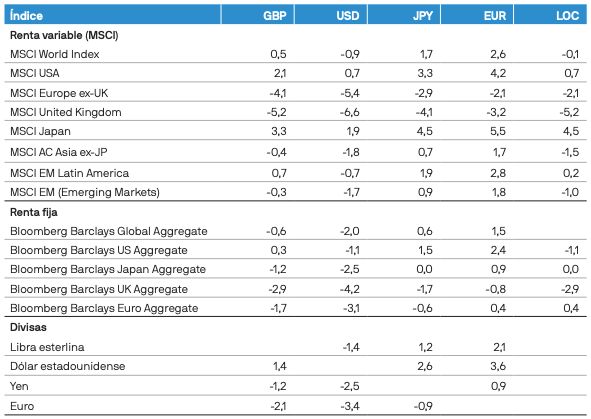

Gráfico 5: Rentabilidades de los índices en mayo de 2023

Fuente: Bloomberg Barclays, MSCI, Refinitiv Datastream, J.P. Morgan Asset Management. La rentabilidad histórica no es un indicador fiable de los resultados actuales ni futuros. Datos a 31 de mayo de 2023.

Tilmann Galler,

Estratega global de mercados

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa analiza las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II/MiFIR), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Tiene carácter educativo y no ha sido diseñado para servir como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los valores o productos mencionados en ella. Asimismo, los usuarios deben evaluar de manera independiente las consecuencia legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus propios objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas o supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de privacidad para EMEA www.jpmorgan.com/emea-privacy-policy. Esta comunicación ha sido publicada por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas la provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico (APAC), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur. JPMorgan Asset Management (Taiwan) Limited. JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau (Financial Instruments Firm) No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades de la Commonwealth (Corporations Act) de 2001. En el resto de los mercados de APAC, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda.

Copyright 2023 JPMorgan Chase & Co. Todos los derechos reservados.

LV–JPM54284 | 06/23 | 09fh230606101443