Vuelta a la normalidad, sí… pero no en el S2 - Perspectivas de inversión semestrales para 2020

Nadie podía predecir que, en el primer semestre de 2020, las economías de todo el mundo quedarían prácticamente paralizadas a causa de una pandemia mundial. Incluso de haber sabido de la llegada del virus, no habríamos predicho que, a mediados de año, el S&P 500 hubiera logrado superar la cota de los 3000 puntos (GRÁFICO 1).

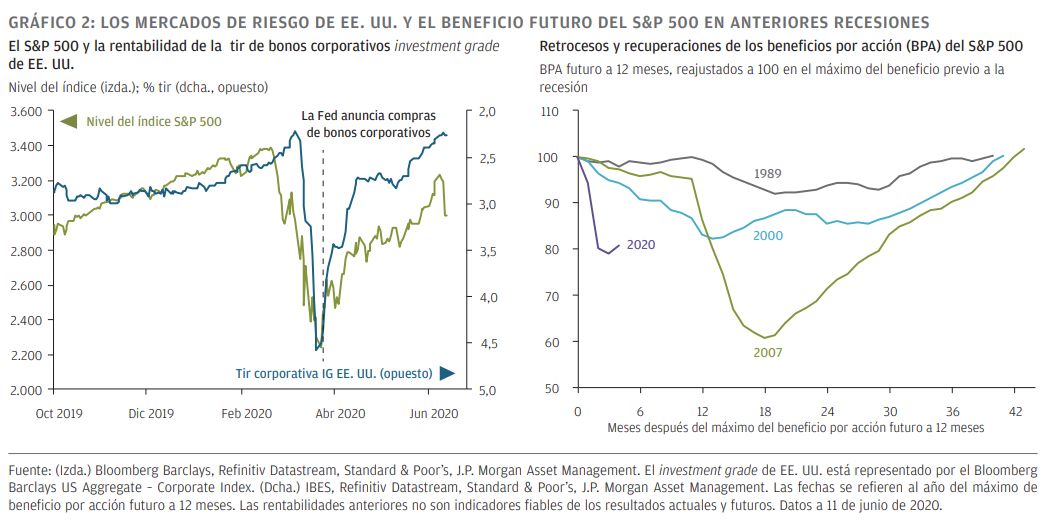

La resistencia del mercado tiene mucho que agradecer a la labor de los responsables políticos mundiales. Según las expectativas actuales de los analistas, la respuesta política ha permitido que las previsiones de beneficios futuros a un año alcancen un mínimo desde el cual han podido empezar a mejorar. En el fuerte repunte desde el 23 de marzo, los mercados parecían descontar que las acciones combinadas de gobiernos y bancos centrales de los últimos meses lograrían absorber las pérdidas económicas derivadas de la COVID-19 para proyectar la perfecta recuperación en forma de «V» (GRÁFICO 2).

Si bien la respuesta política ha sido encomiable, creemos que las expectativas del mercado en torno a la recuperación a principios de junio pecaron de optimistas. No es que creamos que la gente vaya a cambiar su comportamiento de forma permanente; al fin y al cabo, somos animales sociales. Simplemente opinamos que la vuelta a la plena normalidad tardará un poco más.

La mayor de nuestras preocupaciones es que el virus en sí puede persistir y que aún habrá cierta necesidad de mantener el distanciamiento social, al menos en países como EE. UU. y el Reino Unido. Además, la elevada tasa de desempleo y un aumento drástico de la deuda pública y privada pueden moderar el gasto en la recuperación. Asimismo, podemos encontrarnos en el principio de un período de complejas consecuencias políticas, puesto que los políticos buscan señalar a los culpables de la crisis. Las elecciones estadounidenses del 3 de noviembre podrían tener importantes implicaciones en el mercado. Dado que el Reino Unido, aunque ya ha abandonado la UE, aún no ha conseguido alcanzar un nuevo acuerdo comercial, el brexit también podría —una vez más— generar volatilidad.

En resumen, reconocemos que el compromiso de gobiernos y bancos centrales no se debería subestimar. De hecho, si se necesita más estímulo, se proveerá. Esta tesitura nos obliga a mantener la cautela para no infraponderar los activos de riesgo. Sin embargo, tenemos que ver que la acción política se refleja en los fundamentales. Dadas las valoraciones y la incertidumbre en torno a las perspectivas económicas y de beneficios, debemos ser prudentes a la hora de defender una posición sobreponderada en renta variable. Por lo tanto, creemos que los inversores pueden beneficiarse de una ligera exposición a este repunte, pero no de apostarlo todo a la misma.

Más adelante, ofrecemos más información sobre nuestra visión acerca de la forma que adoptará la recuperación. A continuación, consideramos tres temas de inversión para el segundo semestre del año:

1) Consideraciones para los inversores a corto plazo, en un entorno volátil como el actual.

2) Opciones para inversores con necesidad de obtener rentas.

3) Replanteamiento de una cartera 60:40 en un mundo con unas tires cercanas a cero.

Haz click para ver el informe completo

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.