Quinto aniversario del fondo: por qué es atractiva la inversión en la bolsa japonesa - Carta trimestral Japan Deep Value

Japan Deep Value Fund, FI ha cerrado el trimestre con un valor liquidativo de 15,7367 euros/participación, lo que supone una rentabilidad trimestral del +1,72% y una acumulada en el año del +5,19%. Desde inicio, el fondo acumula una rentabilidad del +58,12% con una volatilidad diaria anualizada de sólo el 13,07%, inferior a la del 15,85% del índice Topix.

En agosto hemos cumplido el quinto aniversario del lanzamiento de nuestro fondo en verano de 2016. La rentabilidad acumulada a finales de septiembre ha sido del +58,12%. Al coincidir con una mejora en los beneficios y flujo de caja libre de las empresas en nuestra cartera, las valoraciones actuales no son más caras que las de 2016 (ver nuestra anterior carta trimestral de junio 2021).

Por qué es atractiva la inversión en la bolsa japonesa

Tras el pico alcanzado en la bolsa japonesa el 30 de diciembre de 1989, en la conocida burbuja inmobiliaria y bursátil de los años 80, sus acciones sufrieron dos decenios de mercado bajista. Esta tendencia cambió en torno al año 2012, cuando los márgenes empresariales y la generación de beneficios empezaron a recuperarse con fuerza, convirtiendo a las empresas japonesas en las más saneadas financieramente en la actualidad a nivel global. En este último decenio, la mayoría de las compañías que sobrevivieron a una larga crisis deflacionaria empezaron a obtener un crecimiento de ventas superior al crecimiento del PIB, generando un gran apalancamiento operativo que ha llevado a los márgenes empresariales de todo el país a niveles del doble del pico máximo alcanzado a finales de los años 80. Este aspecto es el que más sorprende a los

analistas e inversores internacionales que esperan un crecimiento de las ventas y beneficios empresariales mas acorde al PIB japonés.

Además, las valoraciones bursátiles que alcanzaron niveles insostenibles en los 80 ya se han ajustado completamente, alcanzando ratios muy atractivas si los comparamos con las principales bolsas de los países desarrollados.

La diferencia clave proviene de su estructura financiera. Japón es el único mercado de valores mundial donde la mayoría de sus empresas mantienen una estructura financiera sana, sin apenas deuda neta, y por tanto están preparadas para cualquier escenario futuro, justo lo contrario que en el resto de los países y mercados.

Esta combinación de elemento positivos, sumados a que el mercado nipón ha estado fuera de los grandes flujos inversores por su larga tendencia bajista, han atraído por primera vez a inversores legendarios como Warren Buffett (2019), Henry Kravis y George Roberts (KKR en 2018), el fondo Carlyle (2019), Leon Black (Apollo Global en 2020) o Michael Burry (2018).

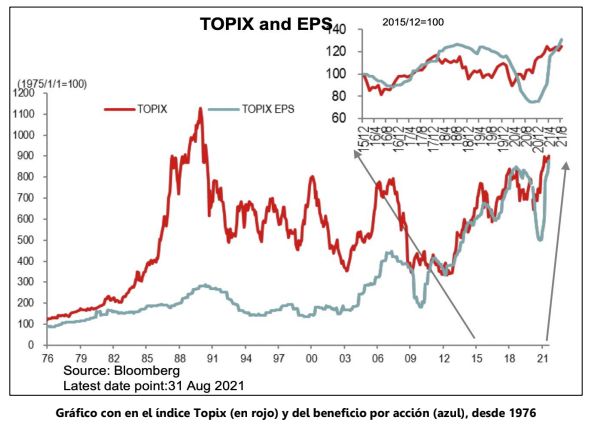

En el gráfico siguiente se observa como la aceleración en el beneficio por acción (EPS o “earnings per share”) impulsa las alzas bursátiles en los últimos años.

A nivel político, ya indicábamos en el anterior informe trimestral que se producirán elecciones a final de año. La sorpresa fue la retirada en la carrera presidencial de Yoshihide Suga, el candidato elegido por Shinzo Abe. El principal partido gobernante desde 1955, el Partido Liberal Democrático (LDP), ha elegido a Fumio Kishida que aún no ha dejado clara sus políticas económicas. Tan solo ha anticipado una posible presentación de un plan de estímulo económico y de infraestructuras.

Evolución y cambios en la cartera

En este trimestre, periodo de mucha estabilidad en las cotizaciones, apenas hemos realizado cambios en nuestra cartera.

Hemos aumentado en Papyless, la empresa de libros y mangas electrónicos online que lleva años capturando cuota de mercado a las empresas más tradicionales. Además, se ha especializado en mangas para el público femenino. En este mismo sector iniciamos posiciones en Amazia. Ambas compañías están creciendo considerablemente estos años, aunque el mercado las ha penalizado en el corto plazo por un aumento en la piratería, lo que vemos como una oportunidad bursátil. Además, ambas compañías realizan recompras de acciones lo que refleja su interés por la remuneración al accionista.

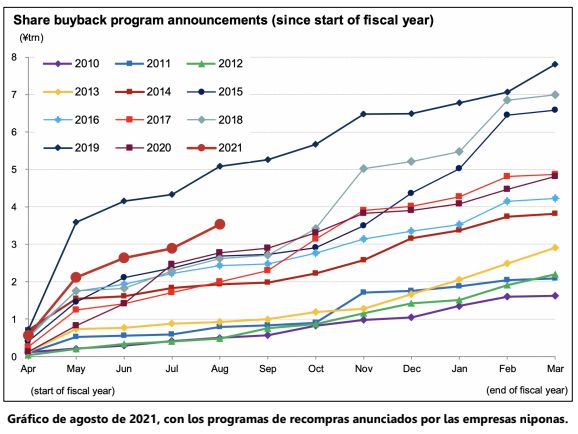

En el gráfico inferior se puede observar el continuo incremento en la recompra de acciones en la bolsa japonesa que ha pasado de poco mas de 1,5 trillones de yenes en 2010, a los casi 8 trillones de 2019. Tan solo en 2020, debido a las incertidumbres del Covid, se redujo temporalmente.

Hemos vendido la totalidad de acciones en Endo Manufacturing por la debilidad de su negocio, al igual que con Tohokushinsha Films en la que hemos reducido nuestra posición.

En nuestras revisiones periódicas del mercado bursátil japonés, hemos encontrado por primera vez desde 2016, decenas de empresas de fuerte crecimiento (las denominadas “growth”) a unas valoraciones sorprendentemente bajas. Esto se debe a que su negocio ha continuado creciendo en 2020 y 2021, pero han sufrido caídas bursátiles probablemente por los ciclos habituales del mercado, lo que nos ofrece una ventana de oportunidad muy atractiva. Al combinarlas con nuestra cartera de acciones más tradicionales y “value”, conseguiremos una cartera más solida y diversificada. En los próximos trimestres iremos actualizando estos movimientos y las nuevas incorporaciones en cartera.

Finalmente os enlazamos el último webinar del fondo dónde explicamos la evolución del mismo y la oportunidad que representa el Japan Deep Value Fund.

Atentamente,

Marc Garrigasait Colomés – Gestor de inversiones

Puedes consultar aquí la carta trimestral completa