¿Qué tienen en común el Cirque du Soleil, la empresa de alquiler de coches Hertz o la petrolera Chesapeake Energy? - Carta trimestral Koala Capital Sicav

Koala Capital Sicav ha cerrado el trimestre con un valor liquidativo de 16,8192 euros/acción, lo que supone una rentabilidad trimestral del +12,58% y una acumulada en el año del -2,31%. Desde inicio, Koala Capital Sicav acumula una rentabilidad del +39.38% versus un +8.97% del índice Eurostoxx 50 Net Return.

Sentimiento inversor y mercados financieros con el coronavirus

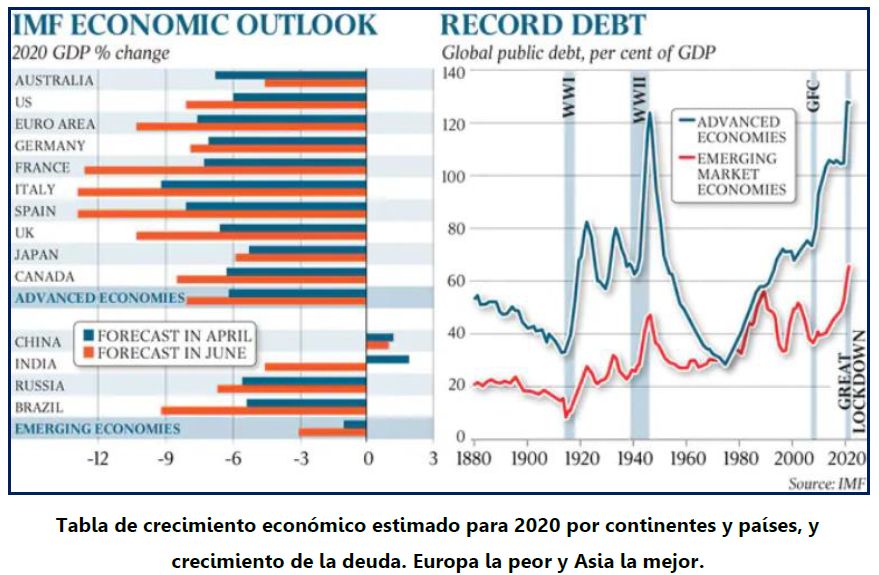

¿Qué tienen en común el Cirque du Soleil, la empresa de alquiler de coches Hertz o la petrolera Chesapeake Energy? Las tres empresas han quebrado durante este trimestre por cometer grandes excesos de endeudamiento. Endeudarse nunca ha sido más fácil y barato que en estos últimos años. En el caso de la petrolera norteamericana, la pusimos como ejemplo de mala gestión financiera en nuestra carta extraordinaria a inversores de Japan Deep Value Fund de finales de diciembre de 2018, al compararla con una empresa japonesa en cartera. De hecho, 3.427 empresas de los Estados Unidos han presentado el equivalente al concurso de acreedores (Chapter 11) hasta el 24 de junio, nivel muy similar al alcanzado el primer semestre de la gran crisis de 2008, con 3.491 empresas.

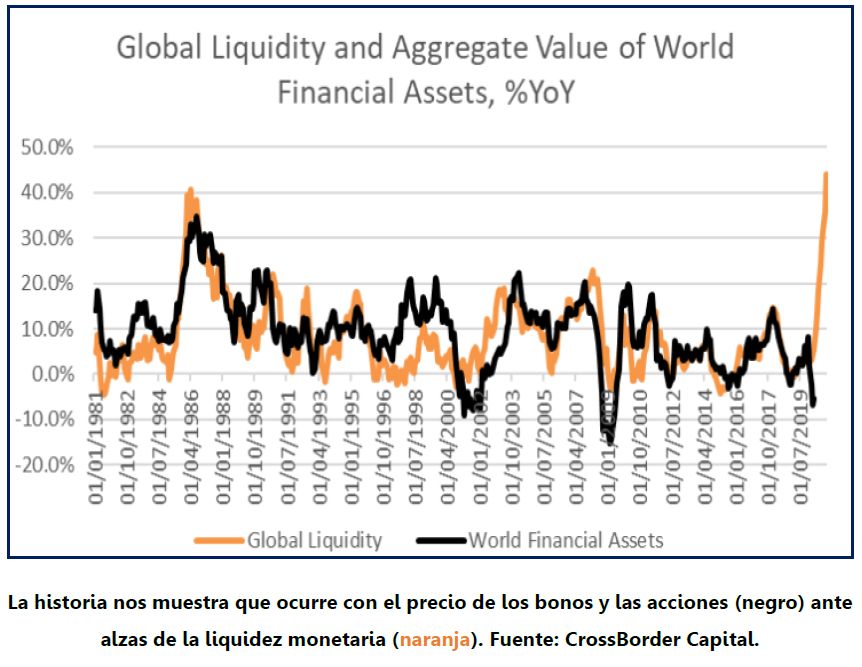

Por un lado, nos encontramos en la crisis económica más profunda del último siglo, con más del 90% de los países del mundo en recesión. Pero por otro, las inyecciones de las autoridades monetarias y fiscales no tienen paragón en la historia. Un total de 84 bancos centrales del mundo han reducido este año sus tipos de interés y en múltiples casos de forma muy significativa. El coronavirus ha reacelerado muchas dinámicas, también las inyecciones que han alcanzado niveles muy superiores a los de la gran crisis de 2008. Por ejemplo, en Inglaterra, la masa monetaria (M3/M4) ha crecido en los últimos doce meses hasta mayo un +30% (sobre los 12 meses anteriores), la mayor subida de los últimos cinco siglos (desde 1528). Este segundo aspecto está compensando el primero, y de ahí que los precios de los activos financieros como acciones y bonos, lleven tres meses con un comportamiento muy positivo, tras el desplome del primer trimestre.

Ante esta explosión de liquidez en el sistema, somos más positivos con las perspectivas para 2020 de los mercados financieros que no con relación a la economía global.

Observamos dos elementos claves del impacto del coronavirus en el mundo:

1. La reacción inmediata del sector público y privado ha sido la de aumentar la liquidez a través de más deuda para parar el golpe. Estas nuevas deudas se acumulan a las ya existentes, limitando el margen de maniobra futuro. De hecho, en muchos aspectos aún no nos habíamos recuperado del exceso de deuda de 2008. Como sabéis, nuestra filosofía de inversión se ha caracterizado siempre por ser muy conservadora en cuanto a la elección de empresas con un elevado endeudamiento, por lo que no hemos sufrido ningún evento de crédito entre nuestras compañías en cartera.

2. El segundo elemento clave es que el coronavirus es un acelerador de tendencias. Tanto en los cambios geopolíticos, industriales o de consumo que ya veíamos con anterioridad. Esta reaceleración está perjudicando a los jugadores tradicionales. El cambio del consumo físico a online, la digitalización en los negocios o el teletrabajo son algunos ejemplos.

La situación económica actual es deflacionista en el corto plazo por el parón en la demanda (consumo e inversión), pero en el medio plazo se están creando muchas fuerzas inflacionistas (incremento récord en la masa monetaria, aumento del proteccionismo o interrupciones en la cadena de suministro). Nadie espera inflación, pero seríamos muy ilusos o irresponsables de no contemplarla como uno de los escenarios posibles. Un período con tasas de inflación altas y continuadas alteraría completamente los fundamentos básicos en la toma de decisiones de inversión. Los activos agrícolas en nuestra cartera nos ayudarían especialmente en este entorno.

¿Dónde hay que invertir en esta “nueva normalidad”? Dónde invertimos

Nunca hubiésemos imaginado que el precio del dinero (tipos de interés) y del petróleo (pasado 20 de abril) cotizarían un día a precios negativos, es decir que te pagarían por comprarlos, lo que es una señal inequívoca de los desajustes existentes actualmente en el sistema monetario global.

Los gobernantes, incluidos los bancos centrales, están aplicando políticas monetarias y fiscales para contentar a sus ciudadanos a costa de las arcas públicas y de la estabilidad del sistema. El covid-19 ha reacelerado también la tendencia a depreciar el valor de las monedas de todos los países. Este fenómeno repetido históricamente desde que existen las monedas (ver gráfico del imperio romano) puede combatirse manteniendo activos sólidos en cartera, cuyo valor no sólo no pueda verse perjudicado, sino incluso beneficiado por el continuado proceso de pérdida de valor del dinero.

Por esa razón, en Koala Capital Sicav hemos ido construyendo una cartera muy equilibrada con múltiples activos fuertes, no depreciables, en especial en “activos reales” como el oro, la agricultura y el agua. También en empresas saneadas y que crean riqueza para sus accionistas sin cometer excesos. Evitamos en cambio invertir en bonos públicos o privados, así como en empresas muy endeudadas.

Puedes consultar la carta trimestral completa haciendo click aquí