Historia de dos mercados: las vicisitudes del crédito HY europeo y estadounidense

Exclusivamente para inversores profesionales

(Este artículo fue publicado originalmente en la web de M&G España)

Resumen

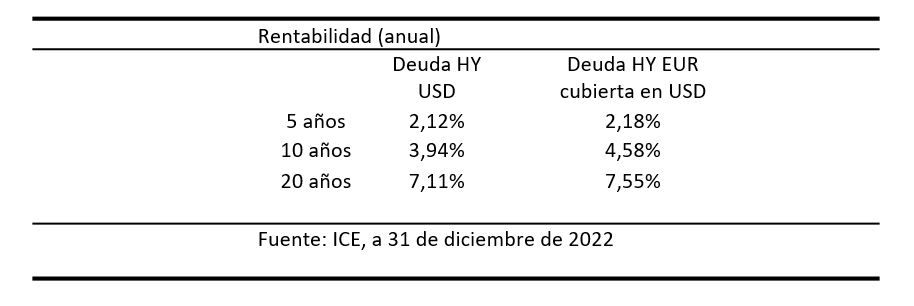

El mercado high yield (HY) europeo ha superado al estadounidense en los últimos 5, 10 y 20 años. Comparamos su evolución en gráficos y nos preguntamos: ¿Cuáles son las principales similitudes y diferencias entre ambos? ¿Y continuará esta tendencia?

Las rentabilidades en los últimos 5, 10 y 20 años han sido las siguientes:

Fuente: ICE, a 31 de diciembre de 2022

Comparación de mercados

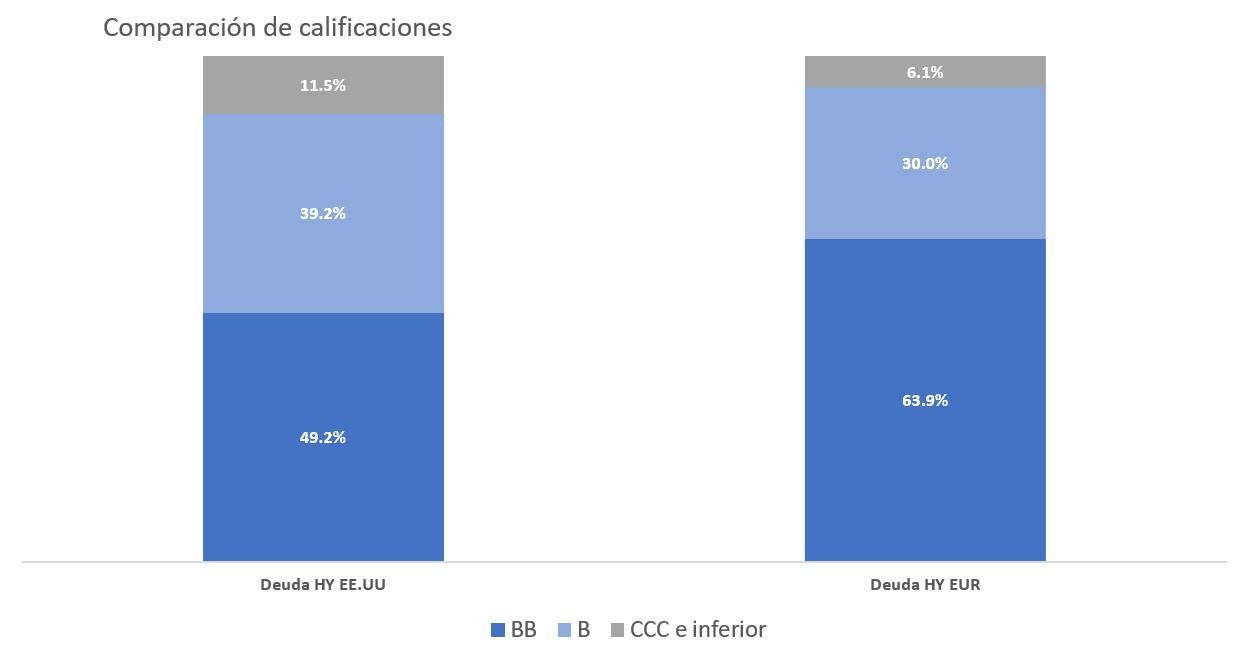

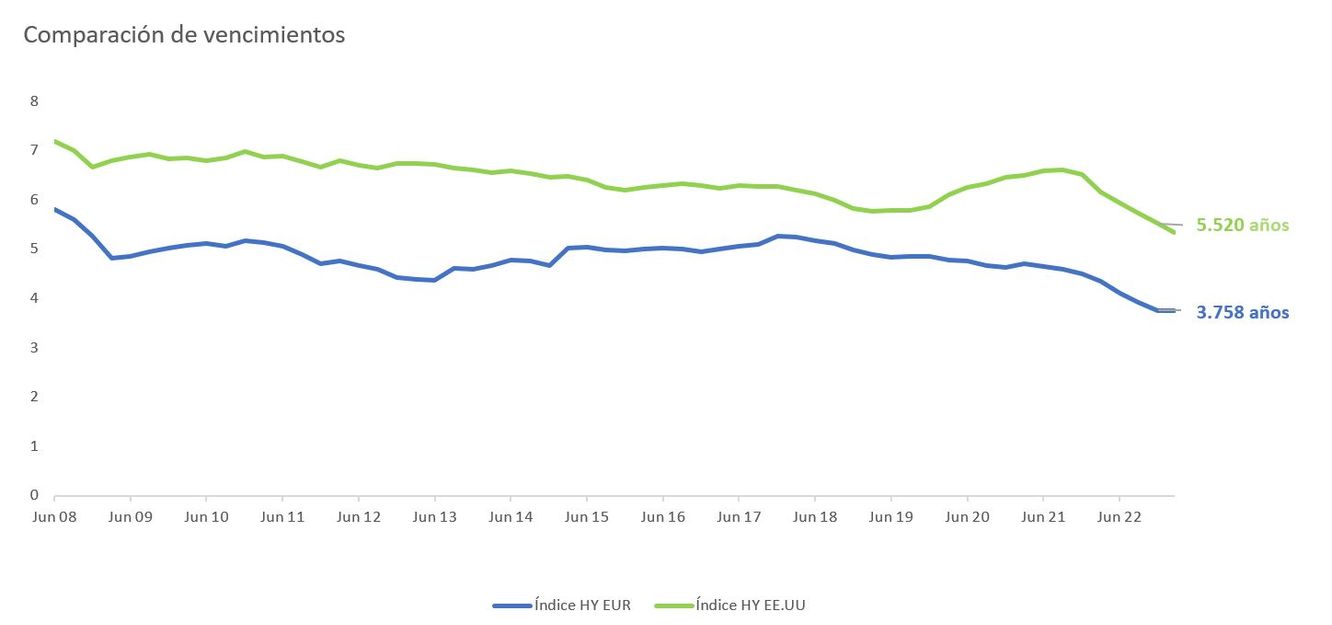

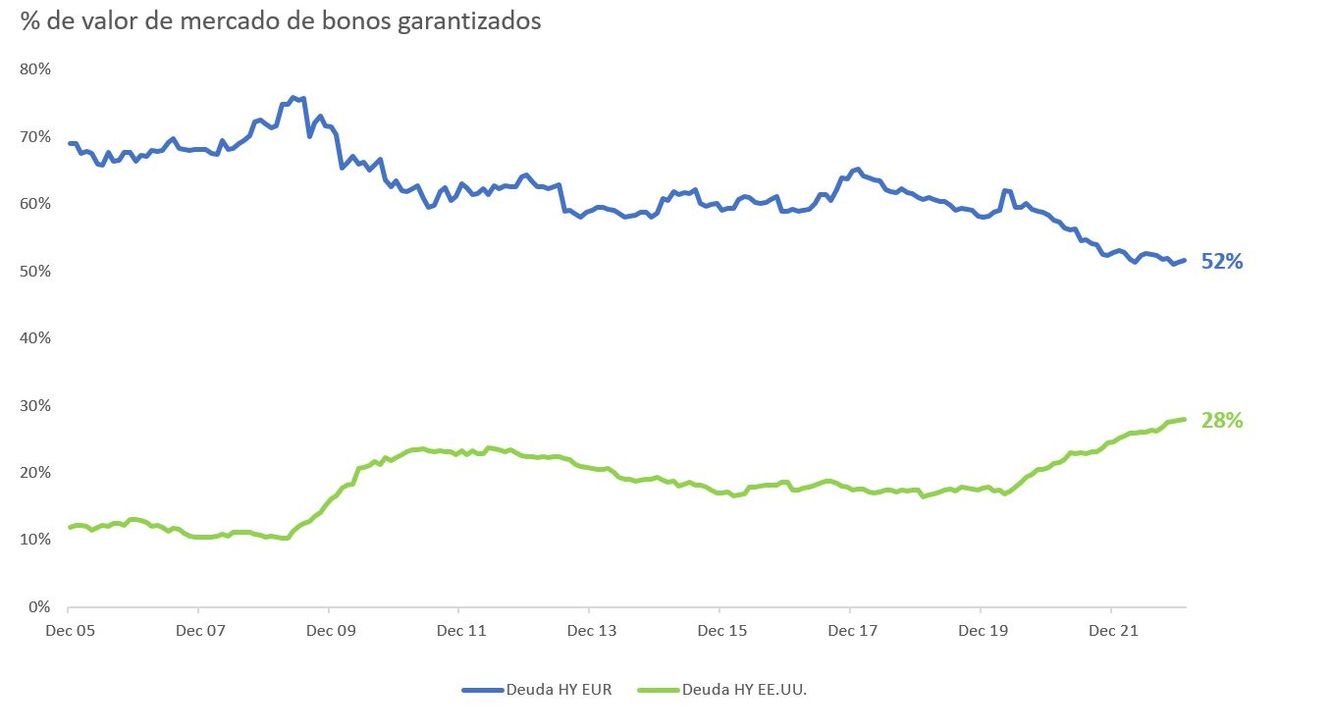

Ambos mercados son de deuda con calificación inferior a grado de inversión. El mercado estadounidense tiene un sesgo de menor calidad, y el europeo tiene más emisiones BB y menos CCC. Este último también tiene menor vencimiento: la vida media ponderada de los bonos que lo componen es en torno a un año inferior a la de su homólogo estadounidense. Las emisiones garantizadas también abundan en mayor medida en el mercado europeo.

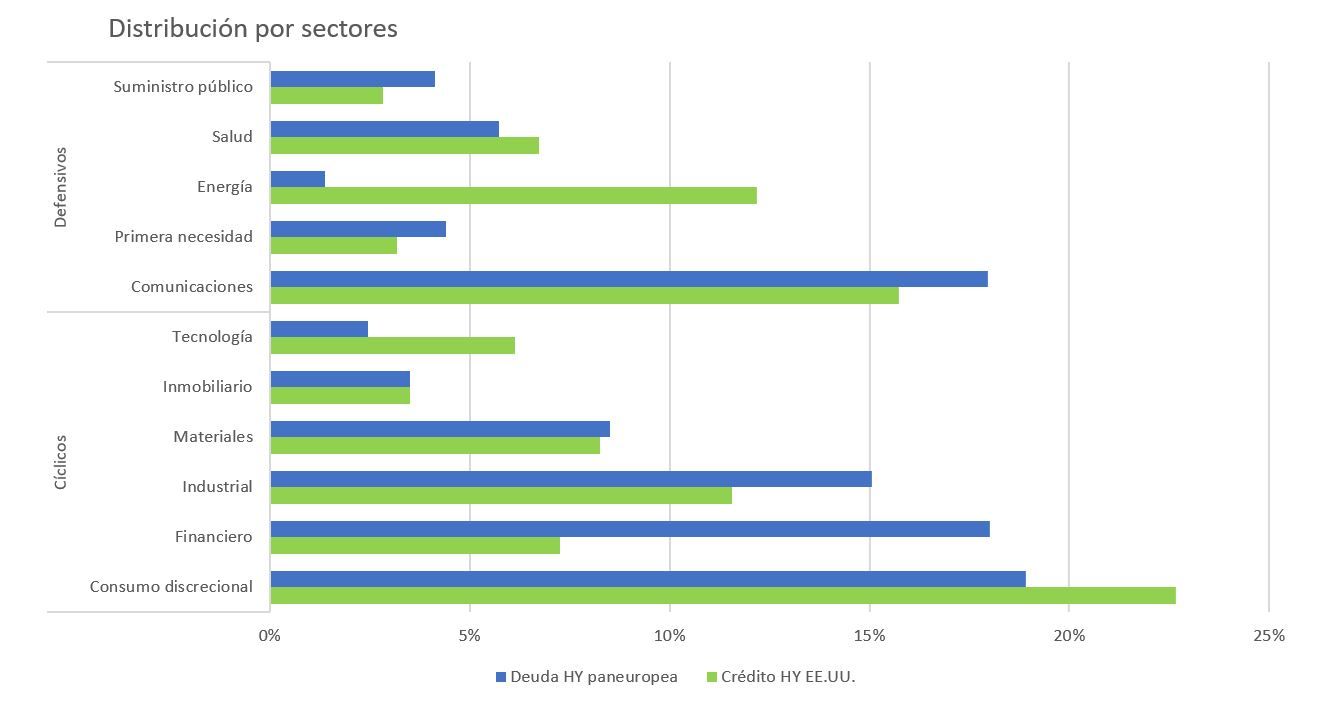

Composición sectorial

Las asignaciones sectoriales son importantes, porque las olas de impagos tienden a afectar a sectores de actividad específicos. Hemos visto episodios en las áreas financiera, de TMT y energía. El mercado estadounidense está más expuesto al sector energético, mientras que el europeo tiene una mayor exposición al financiero (a no ser que se siga un índice no financiero).

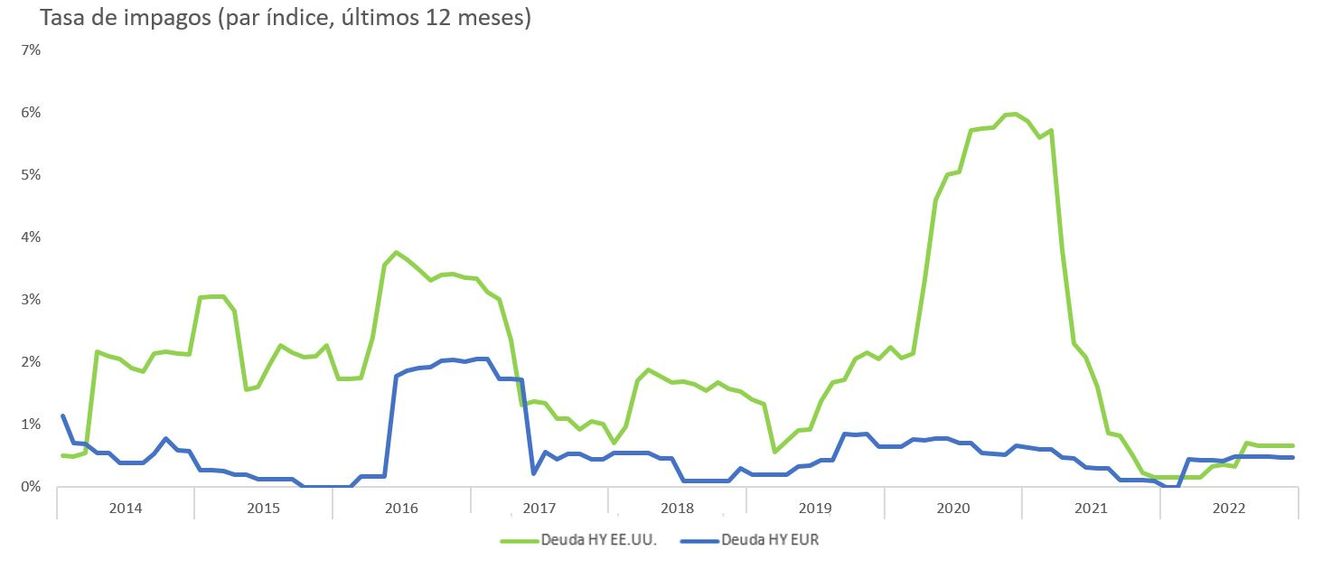

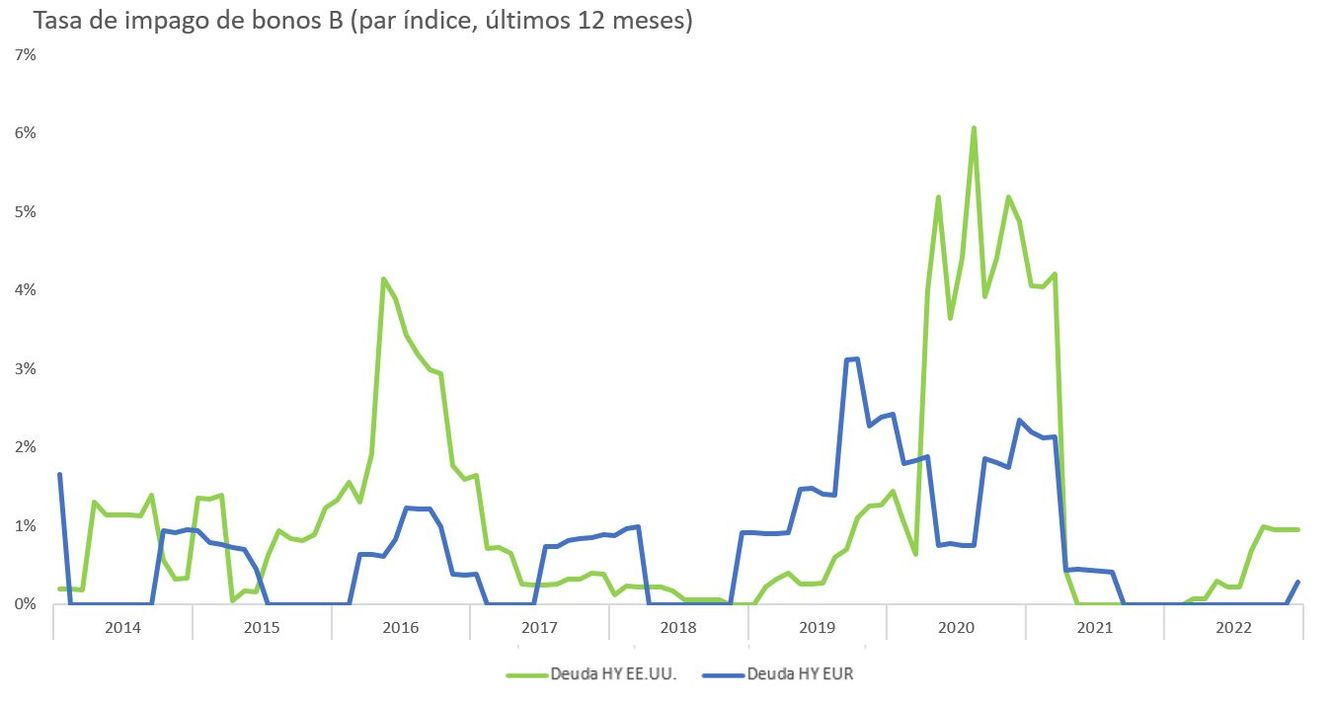

Historial de impagos

Los impagos han sido más habituales en el mercado estadounidense, como cabe esperar dada la menor calidad del índice. No obstante, si eliminamos la diferencia de calificación comparando las tasas de impago en el segmento B, también vemos que los impagos europeos son más bajos. Ciertas diferencias sectoriales pueden explicar parte de las diferencias (por ejemplo, el menor peso de la energía en el mercado europeo), pero existen otras razones posibles. La primera es la complejidad de la insolvencia en Europa, donde existen muchas jurisdicciones con regímenes menos contrastados; en segundo lugar, el mercado bancario europeo es solidario y respalda a empresas en apuros; y, por último, el estigma de declararse en quiebra podría ser mayor en Europa que en Estados Unidos.

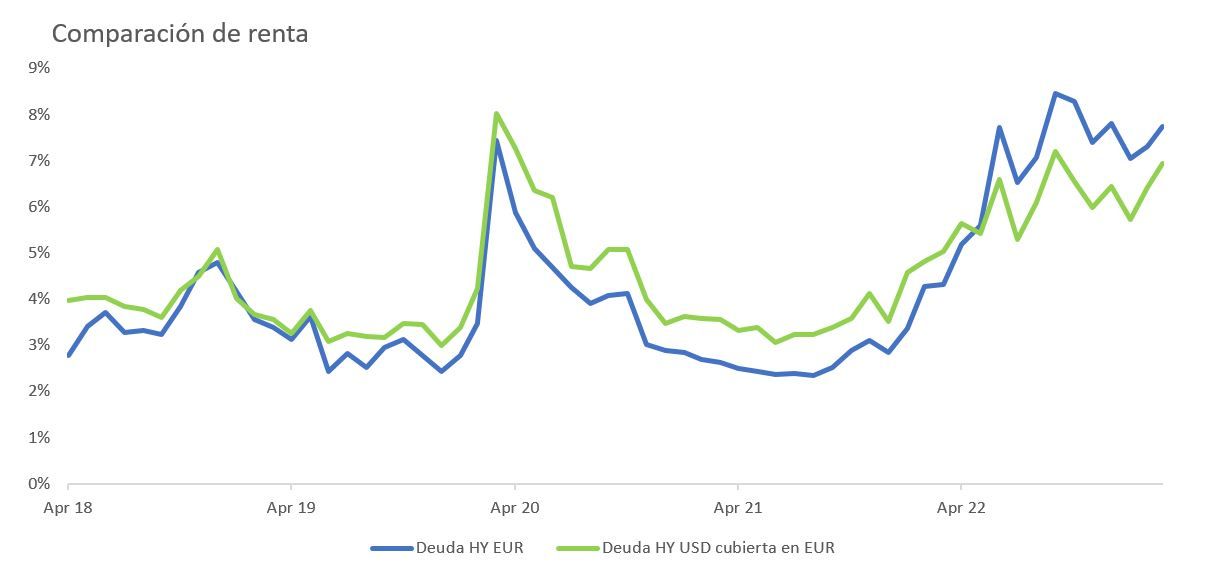

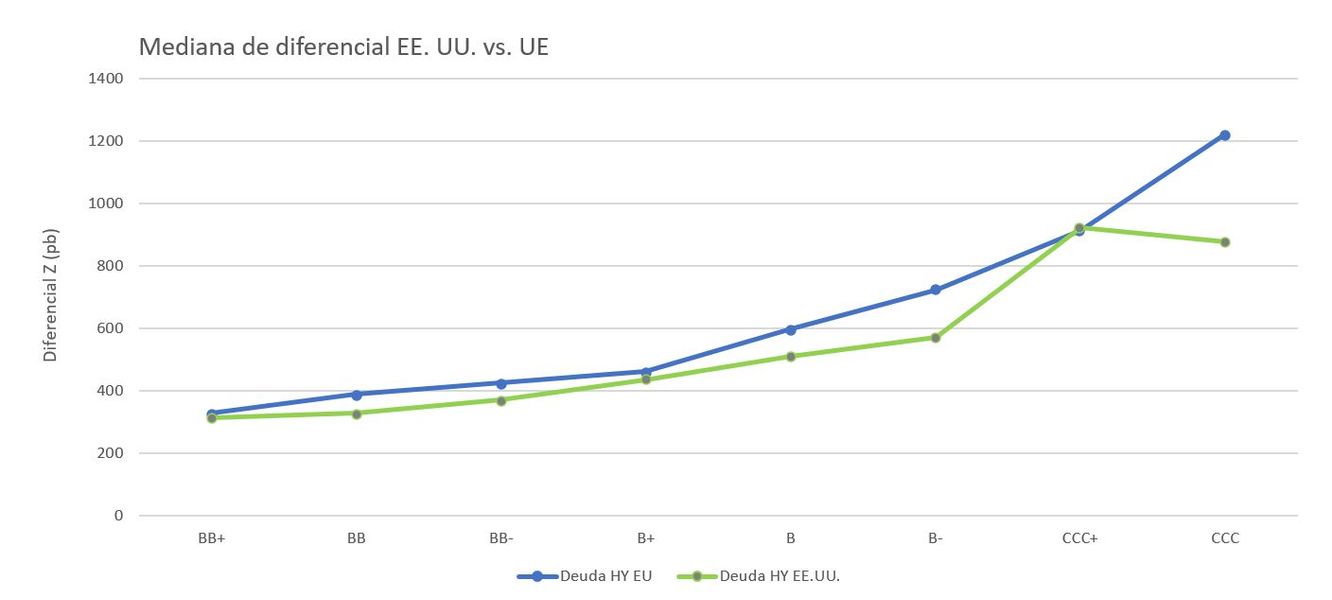

Valor relativo actual

Actualmente, el segmento HY europeo parece atractivo en términos de rentabilidad al vencimiento (TIR) y diferenciales. Pese a tener una mayor calidad, el crédito HY europeo ha ofrecido una TIR superior desde mayo de 2022 (frente al HY estadounidense cubierto en euros). También encontramos diferenciales más elevados en Europa en todo el espectro de calificaciones.

En los últimos 20 años, el crédito HY europeo ha superado al estadounidense pese a tener menos vencimiento y más calidad. Los niveles de valoración actuales sugieren que está bien situado para prolongar esta tendencia.

El valor de los activos del fondo podría tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. No puede garantizarse que el fondo alcance su objetivo, y es posible que no recupere la cantidad invertida inicialmente. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras. Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión.