Invertir en un nuevo amanecer

Exclusivamente para inversores profesionales.

(Este artículo fue publicado originalmente en la web de M&G España)

«Be like water» dijo una vez un personaje mítico, expresión que pone de relieve la filosofía con respecto al arte y la vida y la importancia de ser flexible, adaptable y abierto al cambio. Este planteamiento es más importante que nunca en los mercados actuales, donde la incertidumbre y la volatilidad están a la orden del día. Richard Woolnough, gestor de fondos de M&G Investments, explica por qué un enfoque flexible de la inversión en renta fija podría estar justificado en esta coyuntura, y dónde ve valor en los mercados de deuda pública y de bonos corporativos.

Los últimos meses han sido erráticos, con los mercados de renta fija global en constante fluctuación. Con más de 20 años invirtiendo en renta fija, Richard Woolnough nos explica de qué manera los mercados actuales conforman su perspectiva y estrategia para una inversión flexible en instrumentos de deuda. Los inversores en renta fija deben tener en cuenta tres puntos clave:

- A nuestro juicio, al acercarnos al final del ciclo de subidas de tipos, los inversores en renta fija se encuentran en una buena posición de partida, ya que las rentabilidades (TIR) se mantienen altas y la inflación está remitiendo.

- Seguimos viendo un valor interesante en los títulos de crédito con grado de inversión a largo plazo. Creemos que el crédito de alta calidad puede ofrecer cualidades naturales de diversificación y ser una fuente de resistencia en condiciones de mercado inciertas.

- Ante la creciente divergencias de los mercados, un enfoque global, flexible y selectivo nos parece clave para generar rentabilidad.

¿Qué opinas de los mercados de renta fija actuales y, en tu opinión, es un buen momento para invertir en renta fija?

Tras una década de tipos de interés cero o negativos en los mercados desarrollados, la inflación se ha disparado y los bancos centrales han tenido que dar marcha atrás y subir los tipos de interés con contundencia. Como resultado, las rentabilidades (TIR) de los títulos de deuda pública y de los bonos corporativos han aumentado espectacularmente y sus precios han caído a un ritmo similar. Tras esta corrección del mercado, el punto de partida para los inversores en renta fija es ahora mucho más sólido de lo que venía siendo desde hace mucho tiempo. Por ejemplo, los inversores pueden conseguir ahora una TIR de en torno al 5,3% invirtiendo en bonos corporativos estadounidenses con grado de inversión (es decir, de alta calidad), muy próximo al nivel máximo registrado en los últimos 10 años y más alto que en el momento álgido de la crisis del coronavirus. En nuestra opinión, este atractivo nivel de carry, aunque no evita la volatilidad, constituye un excelente punto de entrada en esta clase de activos.

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

Fuente: M&G, Bloomberg ICE BofA/ML, a 31 de marzo de 2023

Los bancos centrales llevan más de un año subiendo los tipos de interés en todo el mundo. ¿Estamos cerca del final del ciclo de subidas de los tipos de interés?

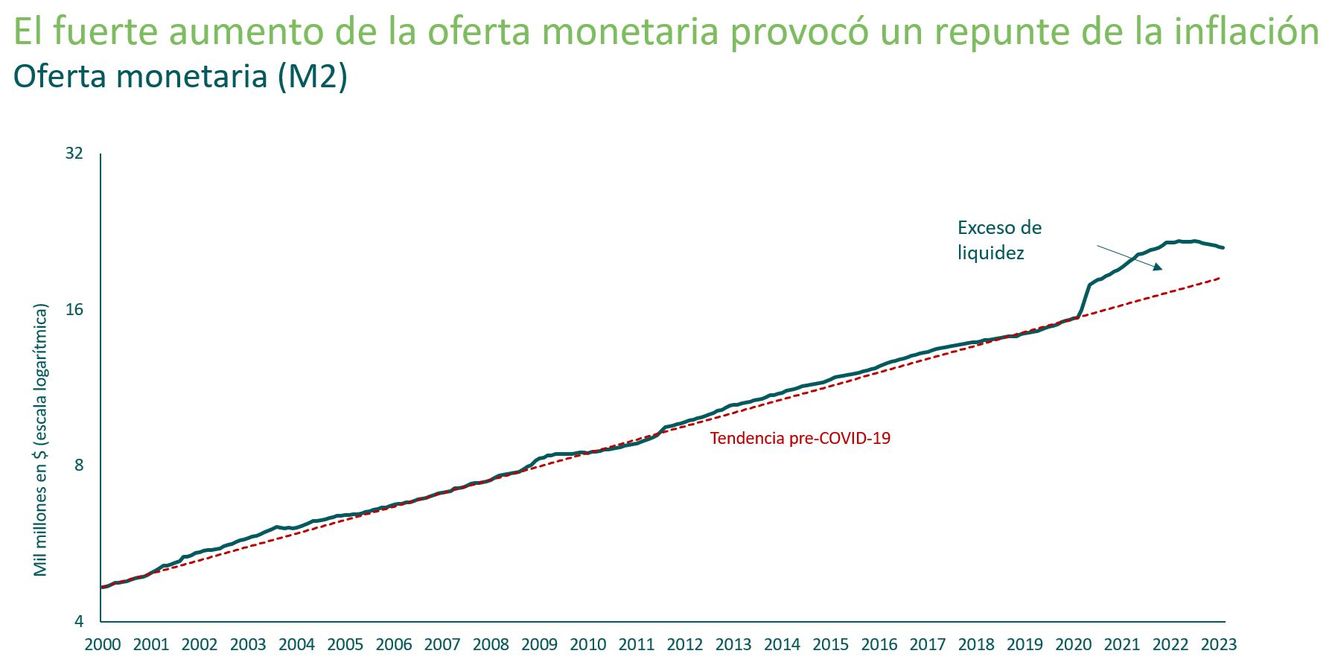

Efectivamente, muchos bancos centrales se han visto obligados a subir sustancialmente los tipos de interés para frenar la inflación. Si bien esto ha exacerbado la volatilidad de los mercados de renta fija, la inflación —especialmente si se excluyen los precios de los alimentos y del petróleo— se ha mantenido obstinadamente alta. A nuestro juicio, las políticas monetarias ultralaxas y las medidas de estímulo aplicadas durante la crisis de la COVID-19 son la principal causa de las elevadas presiones inflacionistas que vemos en la actualidad. Estas medidas, aunque a menudo necesarias, han dado lugar a un notable exceso de liquidez en todo el mundo.

Fuente: M&G, Bloomberg, cuentas financieras Fed Z-1, 28 de febrero de 2023. M2 es una clasificación de la oferta monetaria. Incluye M1 (compuesta por el efectivo fuera del sistema bancario privado y los depósitos a la vista) y el capital en cuentas de ahorro, cuentas del mercado monetario y fondos de inversión minoristas, así como depósitos a plazo de menos de 100.000 dólares. M2 es una clasificación monetaria más amplia que M1. La información puede variar y no constituye ninguna garantía de resultados futuros.

La historia nos enseña que cuando aumenta la masa monetaria, la inflación sube. A la inversa, si se reduce la oferta de dinero, los precios bajan. Tras un retraso en su puesta en marcha, los bancos centrales y los gobiernos por fin han empezado ahora a contener este exceso de liquidez con subidas de tipos y endurecimiento cuantitativo. Si bien los cuantiosos ahorros acumulados por los hogares han permitido a los consumidores aguantar bastante bien el tirón hasta ahora, creemos que la reducción de la oferta monetaria acabará haciendo bajar la inflación y que las cosas avancen en la dirección correcta. También añadiríamos que, dada la rigidez actual de los mercados de trabajo, podríamos asistir a un nuevo descenso de la inflación sin que necesariamente se disparen las tasas de desempleo.

¿Dónde ves ahora mismo la principal oportunidad dentro de los mercados de renta fija?

Tras un incremento significativo tanto de los diferenciales de crédito como de los tipos sin riesgo a lo largo de 2022, pensamos que el crédito con grado de inversión ofrece ahora buen valor. Quizá por primera vez en más de una década, creemos que los inversores están bien remunerados por asumir los riesgos tanto de crédito como de tipos de interés. Los bonos corporativos con grado de inversión también parecen bien posicionados para resistir una recesión económica, ya que los fundamentales de las empresas siguen exhibiendo una solidez que nos permite anticipar tasas de impago persistentemente bajas.

Además, a medida que nos acercamos al final del ciclo de subidas de tipos, es probable que veamos una creciente divergencia en las políticas monetarias de los bancos centrales, al moverse en direcciones opuestas en distintos momentos. En nuestra opinión, esto abre una oportunidad realmente interesante de generar rentabilidad siendo muy selectivos y apostando por ciertas regiones.

Por último, en el segmento de los bonos corporativos, la dispersión entre sectores también se sitúa en niveles muy elevados. Las valoraciones crediticias pueden diferir drásticamente entre sectores como el inmobiliario y el financiero —donde los diferenciales siguen siendo bastante amplios— y otros sectores como el sanitario y el de bienes de inversión, donde los diferenciales son bastante más estrechos. Dentro del sector financiero, también tenemos preferencia por los bancos de mayor tamaño, con abundante liquidez y mejor capitalizados, ya que podrían beneficiarse de las tensiones bancarias recientes, como las vividas en marzo. Así pues, la asignación de activos top-down seguirá siendo importante, aunque probablemente la selección de valores bottom-up también desempeñará un papel relevante. Por consiguiente, vemos clave aplicar un enfoque global, flexible y selectivo para generar rentabilidad y desde nuestro experimentado departamento de análisis de crédito contamos con todos los recursos precisos para aplicarlo.

¿Puedes darnos alguna indicación sobre el posicionamiento actual?

El mayor cambio en todas las estrategias sin restricciones del año pasado fue el aumento de la duración (el nivel de riesgo de tipos de interés) de la cartera. Ampliamos la duración a raíz de las fuertes correcciones de las TIR y ahora tenemos una sensibilidad a los tipos de interés mucho mayor que en el pasado. En el presente, esta duración procede sobre todo de activos europeos, ya que creemos que la inflación en la zona euro caerá más rápidamente (en comparación con Estados Unidos, por ejemplo, donde la inflación presenta características más rígidas).

Por el momento, todavía nos parece posible que los bancos centrales consigan volver a situar la inflación en la tasa objetivo sin provocar una recesión económica significativa, si bien esto podría llevar algo más de tiempo y que los mercados financieros puedan volver a sufrir algunos episodios de volatilidad. Por ello, aun existiendo cierta exposición al crédito high yield en las estrategias de renta fija sin restricciones que gestionamos, nuestras máximas convicciones a largo plazo se centran en los bonos corporativos con grado de inversión, los cuales, en nuestra opinión, ofrecen cualidades naturales de diversificación y una fuente de resiliencia en momentos de incertidumbre de mercado.

Información importante

El valor de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. Es posible que no recupere la cantidad invertida inicialmente. Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras. Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión.